Über die Links gelangen Sie direkt zum Monatsupdate folgender Fonds:

HP&P Global Equity AK I (AK R): mtd. +0,3% (+0,2%) | ytd. +2,6% (+1,8%)

HP&P Global Alpha (Auflage 18.9.2025)

HP&P Europe Equity: mtd. +0,5% | ytd. +21,4%

HP&P Stiftungsfonds: AK A (AK R): mtd. +1,4% (+1,4%) | ytd. +18,5% (+17,9%)

Aktien Südeuropa: mtd. +2,5% | ytd. +28,7%

Im November prägten politische Unsicherheiten und geldpolitische Signale das Marktbild. In den USA wurde der seit Anfang Oktober andauernde Government Shutdown beendet, wodurch ein wesentlicher Belastungsfaktor für Unternehmen und der „Blindflug“ durch nicht veröffentlichte Konjunkturdaten wegfiel. Eine dauerhafte Lösung der Haushaltsfrage steht jedoch weiter aus.

Geopolitisch rückten mehrere Entwicklungen in den Fokus: Die Spannungen zwischen China und Japan nahmen zu, und Medien berichteten über mögliche Sondierungen zwischen den USA und Russland im Ukraine-Konflikt. Parallel wurden Gespräche zwischen den USA, Europa und der Ukraine fortgesetzt – ohne konkrete Ergebnisse.

Konjunkturseitig zeigte sich die US-Wirtschaft stabil. Die Zahl der neu geschaffenen Stellen lag über den Erwartungen, während die Arbeitslosenquote leicht anstieg. In Deutschland gingen die ifo-Geschäftserwartungen hingegen zurück.

Die Geldpolitik blieb ein zentraler Treiber. Die Fed-Protokolle verdeutlichten unterschiedliche Sichtweisen innerhalb des Offenmarktausschusses: Einige Mitglieder sehen angesichts des schwächer werdenden Arbeitsmarkts Argumente für eine mögliche Zinssenkung, während andere die weiterhin erhöhte Inflation betonen. Zusätzlich sorgte die Diskussion um Kevin Hassett als potenziell künftigen Fed-Chairman für Aufmerksamkeit und Fragen zur geldpolitischen Ausrichtung.

Die Marktbreite verbesserte sich leicht, da Mid Caps teils besser liefen als Large Caps. Vor der Black Week rückten Konsum- und Technologiewerte stärker in den Fokus, während im Tech-Sektor die wachsende Konkurrenz zwischen Google und Nvidia für deutliche Kursunterschiede sorgte.

Im November entwickelten sich die globalen Aktienmärkte mehrheitlich leicht positiv. Japan legte mit +1,4% am stärksten zu, gefolgt von europäischen Aktien (+1,0%). Schwächer präsentierten sich hingegen US-Technologieaktien (-1,6%) sowie globale Aktien in Euro (-0,3%), die auch im Jahresverlauf weiter klar hinter den USD-Indizes zurückbleiben.

Die Anleger zeigten sich im November etwas risikoaverser: Gesundheit (+8,2%), Basiskonsum (+3,8%) und Rohstoffe (+3,3%) gehörten zu den stärksten Segmenten, während zyklischer Konsum (-1,5%) und Industrie (-1,8%) nachgaben. Technologie verzeichnete zwar ein Minus von 4,7%, bleibt mit ytd. +22,7% jedoch einer der zentralen Treiber des Gesamtjahres. Kommunikationswerte – zu denen auch Alphabet und Meta gehören – legten wiederum stark zu und bilden die neuen Spitzenreiter.

Im November schlugen globale Value-, Qualität- und Low-Risk-Strategien den Markt deutlich, während Momentum nachgab. In Europa entwickelten sich Value (+2,8%) und Quality (+1,3%) überdurchschnittlich, während Low-Risk und Momentum zurückblieben. Das Bild deutet auf ein selektives, aber insgesamt stabileres Risikosentiment hin – ohne den ausgeprägten „Risk-on“-Charakter der Vormonate.

Im November zeigte sich eine leichte Belebung der Marktbreite: In den USA (+1,9%) und Euroland (+0,7%) lagen die Mid Caps klar vor den großen Werten. In Europa hingegen das umgekehrte Bild, hier schlugen die Big Caps die Mid Caps signifikant.

Auf Jahressicht bleiben die Unterschiede jedoch deutlich: In den USA führen die Big Caps weiterhin mit großem Abstand, während sich das Bild in Europa und Deutschland spürbar angenähert hat. Sollte die Dominanz der großen Technologie-Schwergewichte weiter nachlassen, könnte dies das Umfeld für aktive, breiter aufgestellte Investmentansätze strukturell verbessern.

Anteilklasse I (A2QSG6): mtd.: +0,3% | ytd.: +2,6%

Anteilklasse R (A2QSG5) mtd.: +0,2% | ytd.: +1,8%

Der breit streuende Fonds schloss den Monat mit einem Plus von +0,3% (I-Tranche) bzw. +0,2% (R-Tranche) ab, wogegen seine globale Benchmark mit -0,3% leicht verlor.

Das Marktumfeld war von einer moderaten Verbesserung der globalen Marktbreite geprägt, während die Dominanz einzelner Mega-Cap-Technologiewerte etwas nachließ. Auf Faktorebene unterstützten vor allem Low Risk und Quality, während Momentum erneut schwächer ausfiel. Diese Struktur wirkte sich im Monatsverlauf insgesamt konstruktiv auf die Strategie aus. Sollte sich die Marktbreite weiter stabilisieren und die extreme Konzentration globaler Indizes auf wenige Großwerte zurückgehen, ist der Fonds aufgrund seiner breiten, faktorübergreifenden Ausrichtung gut positioniert.

TOPPAN Holdings Inc. ist ein breit aufgestelltes, japanisches Industrie- und Technologieunternehmen mit rund 52.000 Mitarbeitern und einer Marktkapitalisierung von etwa 7,6 Mrd. EUR. Das Unternehmen ist in Druck- und Verpackungslösungen, digitalen Informationsdiensten sowie elektronischen Komponenten tätig. Die Aktie zählte im November mit +30,6% zu den stärksten Performern, unterstützt von der robusten Marktentwicklung in Japan. Zusätzlichen Impuls brachte die Einführung von STREAM IP, einer neuen Plattform zur effizienteren Abwicklung internationaler Patentprozesse, die die Innovationskraft des Unternehmens unterstreicht.

Sumitomo Rubber Industries ist ein weltweit tätiger japanischer Hersteller von Auto- und Motorradreifen sowie industriellen Gummiprodukten und Sportartikeln, vertrieben unter der bekannten Marke Dunlop. Das Unternehmen beschäftigt rund 38.000 Mitarbeiter und verfügt über eine Marktkapitalisierung von etwa 3,3 Mrd. EUR. Die Aktie legt im November um 17,9% zu, begünstigt durch solider Quartalsergebnisse. Die Kombination aus stabilen Kernmärkten, globaler Markenstärke und einer soliden Ergebniserwartung verlieh dem Titel im aktuellen Umfeld zusätzlichen Rückenwind.

Bei der deutschen AlzChem Group verlief der November mit -22,0% weniger positiv. Der Spezialchemiekonzern, der neben dem Nahrungsergänzungsmittel Kreatin sich vor allem im Rüstungssegment als Zulieferer einen Namen gemacht hat, verlor damit einen Teil seiner bis dato aufgebauten Gewinne. Grund ist die Marktrotation im Zuge der Ukraine-Verhandlungsspekulation, d.h. raus aus Rüstungs- und Chemietiteln hin zu Infrastruktur- und Bauwerten.

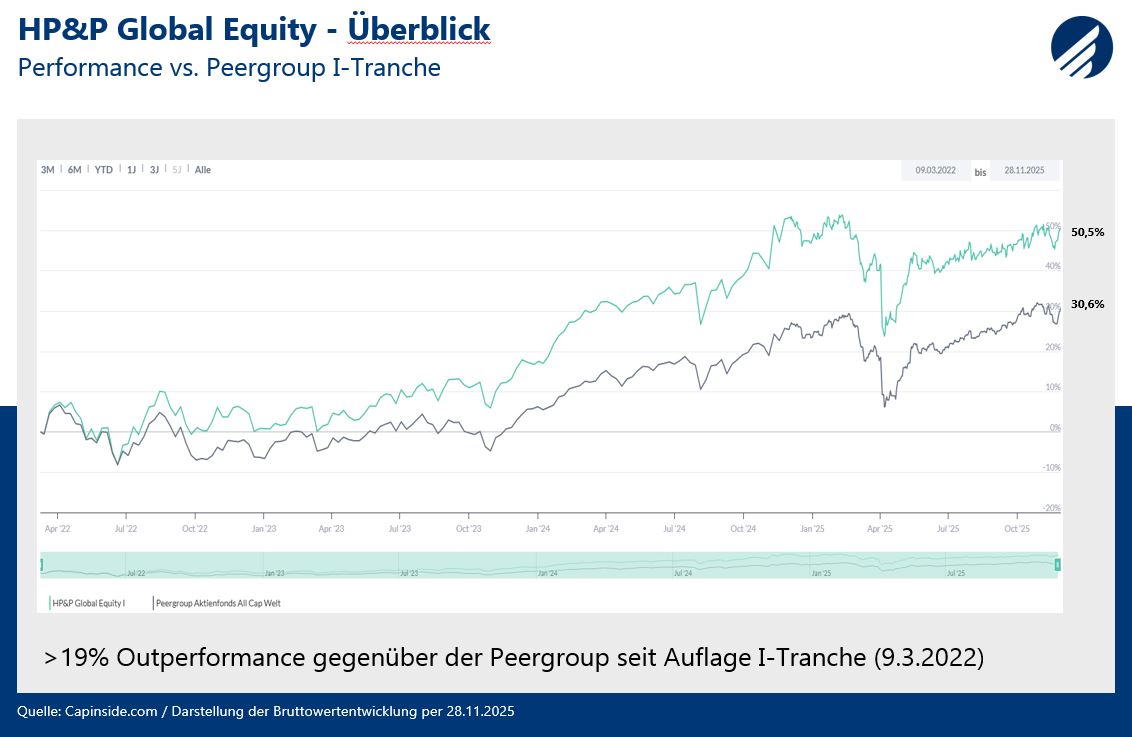

I-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken:

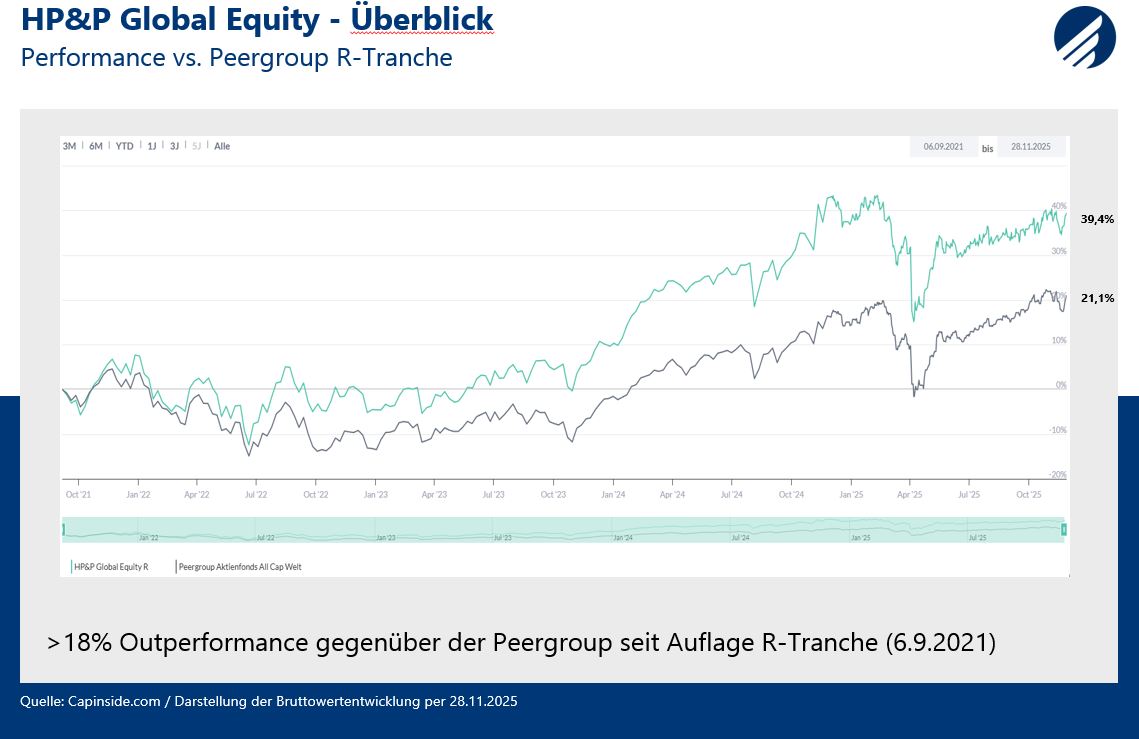

R-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

Quelle: Capinside

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 30,6% | TOPPAN HOLDINGS INC | Industrie | JAPAN |

| 23,8% | OKUMURA CORP | Industrie | JAPAN |

| 17,9% | SUMITOMO RUBBER INDUSTRIES | Nicht-Basiskonsumgüter | JAPAN |

| MTD% | Name | Branche | Land |

| -22,0% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| -23,8% | AECOM | Industrie | UNITED STATES |

| -27,3% | 3I GROUP PLC | Finanzwesen | BRITAIN |

HP&P Global Alpha (Auflage 18.9.2025 – eine Wertentwicklungsangabe für einen Zeitraum von unter 12 Monaten ist auf unserer Webseite nicht zulässig)

Anteilklasse C (A41ABW)

Anteilklasse R (A41ABV)

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Im zweiten vollständigen Monat nach Auflage hat der Fonds sein Potential angedeutet und erwirtschaftete vor allem an schwächeren Börsentagen eine positive Rendite. Per Ende November liegt dieser seit Auflage leicht im Plus.

Die höchsten Performancebeiträge erwirtschafteten das US IT-Unternehmen Ciena, die spanische Indra Sistemas und CSG Systems, die durch ein Übernahmeangebot der japanischen NEC profitierten.

Negativ wirkten hingegen die Shortpositionen auf das japanische Elektronikunternehmen Ibiden, die Short-Position auf das US-Biotechunternehmen Immunovant und die Longposition auf den Bildungskonzern Adtalem, der beim Ausblick enttäuschte.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD % | Name | Branche | Land |

| 0,23% | COGENT COMMUNICATION (Short) | Kommunikation | USA |

| 0,20% | TOPPAN HOLDINGS (Long) | Industrie | JAPAN |

| 0,16% | OKUMURA CORP (Long) | Industrie | JAPAN |

| MTD % | Name | Branche | Land |

| -0,18% | ALZCHEM GROUP (Long) | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| -0,20% | ARCUS BIOSCIENCES (Short) | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| -0,20% | 3I GROUP (Long) | Finanzwesen | BRITAIN |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Das europäische Marktumfeld blieb im November anspruchsvoll: Die Entwicklung konzentrierte sich erneut auf große Titel, während mittelgroße Unternehmen spürbar schwächer abschnitten. Für den Fonds, der strukturell ein Size-Exposure aufweist, bedeutete dies etwas Gegenwind. Stilseitig bot lediglich der Quality-Faktor leichte Unterstützung, während Momentum und Low Risk im aktuellen Umfeld kaum beitragen konnten. Trotz des verhaltenen Monats hat der Fonds sich seit Jahresbeginn mit +21,4% nach Fondskosten unverändert deutlich besser entwickelt als seine Benchmark (STOXX 50 Europe), die nur 15,3% zugelegt hat.

Die Titel des Fonds wurden zum Monatsende turnusmäßig überprüft und zum Teil ausgetauscht. Neu aufgenommen wurden unter anderem der französiche Technologiekonzern Safran und die norwegische Versicherung Storebrand. Das Portfolio verlassen mussten hingegen die Sportwagenikone Ferrari und der Schweizer Rückversicherer Swiss Re.

UNIQA Insurance Group AG ist einer der größten Versicherer für Lebens-, Unfall-, Sach- und Immobilienversicherungen in Zentral- und Osteuropa. Das Unternehmen beschäftigt rund 15.000 Mitarbeiter und verfügt über eine Marktkapitalisierung von etwa 4,6 Mrd. EUR. Die Aktie gehörte im November mit +17,9 % zu den stärksten Performern. Getrieben wurde die starke Kursentwicklung vor allem durch solide Quartalszahlen und eine robuste Entwicklung in den Kernsegmenten, was zu deutlichen Gewinnrevisionen führte. Auch das stabile Zinsumfeld wirkte unterstützend auf europäische Versicherer und verlieh dem Titel zusätzlichen Rückenwind.

Bei der britischen Beteiligungs- und Private-Equity-Gesellschaft 3i Group verlief der November mit -27,3 % weniger positiv. Auslöser waren die veröffentlichten Halbjahreszahlen, die vom Markt enttäuscht aufgenommen wurden.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 17,9% | UNIQA INSURANCE GROUP AG | Versicherungen | AUSTRIA |

| 12,3% | LION FINANCE GROUP PLC | Banken | BRITAIN |

| 11,9% | BANCA GENERALI SPA | Finanzdienstleistungen | ITALY |

| MTD% | Name | Branche | Land |

| -14,7% | FIRSTGROUP PLC | Transportwesen | BRITAIN |

| -22,0% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| -27,3% | 3I GROUP PLC | Finanzwesen | BRITAIN |

Anteilklasse R (A3C92Q): mtd.: +1,4% | ytd.: +17,9%

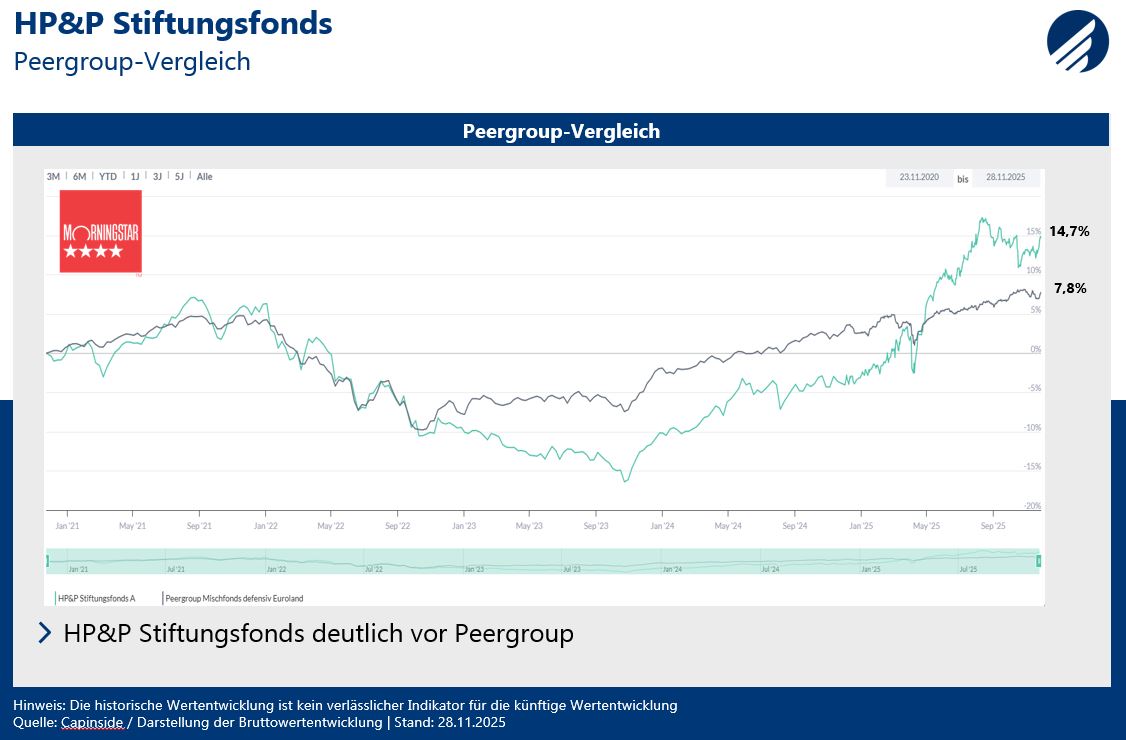

Obwohl der Fonds stets ca. 75% des Aktienmarktrisikos absichert, ist dieser seit Jahresbeginn mit beeindruckenden 18,5% (A-Tranche) bzw. 17,9% (R-Tranche) im Plus. Wie Marc Ospald seit Auflage des Fonds vor 5 Jahren mit seiner Strategie für unsere Investoren diese Ergebnisse erzielt, erläutert er in diesem Video.

Im Euroraum zeigte sich die Marktbreite im November spürbar belebt: Mid Caps entwickelten sich klar besser als die großen Titel und trugen damit stärker zur Perfomance bei. Der im ersten Halbjahr aufgebaute Vorsprung der Mid Caps gegenüber den Big Caps war zwar über das Jahr hinweg geschrumpft, hat sich aber im November wieder leicht ausgeweitet – ein Umfeld, das insbesondere für unsere gleichgewichtete Strategien grundsätzlich vorteilhaft ist.

Die Qualitätsausrichtung des Fonds lieferte einen unterstützenden Beitrag. Die schwache Entwicklung der Faktoren Low Risk und Momentum bremsten hingegen.

UNIQA Insurance Group AG ist einer der größten Versicherer für Lebens-, Unfall-, Sach- und Immobilienversicherungen in Zentral- und Osteuropa. Das Unternehmen beschäftigt rund 15.000 Mitarbeiter und verfügt über eine Marktkapitalisierung von etwa 4,6 Mrd. EUR. Die Aktie gehörte im November mit +17,9 % zu den stärksten Performern. Getrieben wurde die starke Kursentwicklung vor allem durch solide Quartalszahlen und eine robuste Entwicklung in den Kernsegmenten, was zu deutlichen Gewinnrevisionen führte. Auch das stabile Zinsumfeld wirkte unterstützend auf europäische Versicherer und verlieh dem Titel zusätzlichen Rückenwind.

Bei der deutschen AlzChem Group verlief der November mit -22,0% weniger positiv. Der Spezialchemiekonzern, der neben dem Nahrungsergänzungsmittel Kreatin sich vor allem im Rüstungssegment als Zulieferer einen Namen gemacht hat, verlor damit einen Teil seiner bis dato aufgebauten Gewinne. Grund ist die Marktrotation im Zuge der Ukraine-Verhandlungsspekulation, d.h. raus aus Rüstungs- und Chemietiteln hin zu Infrastruktur- und Bauwerten.

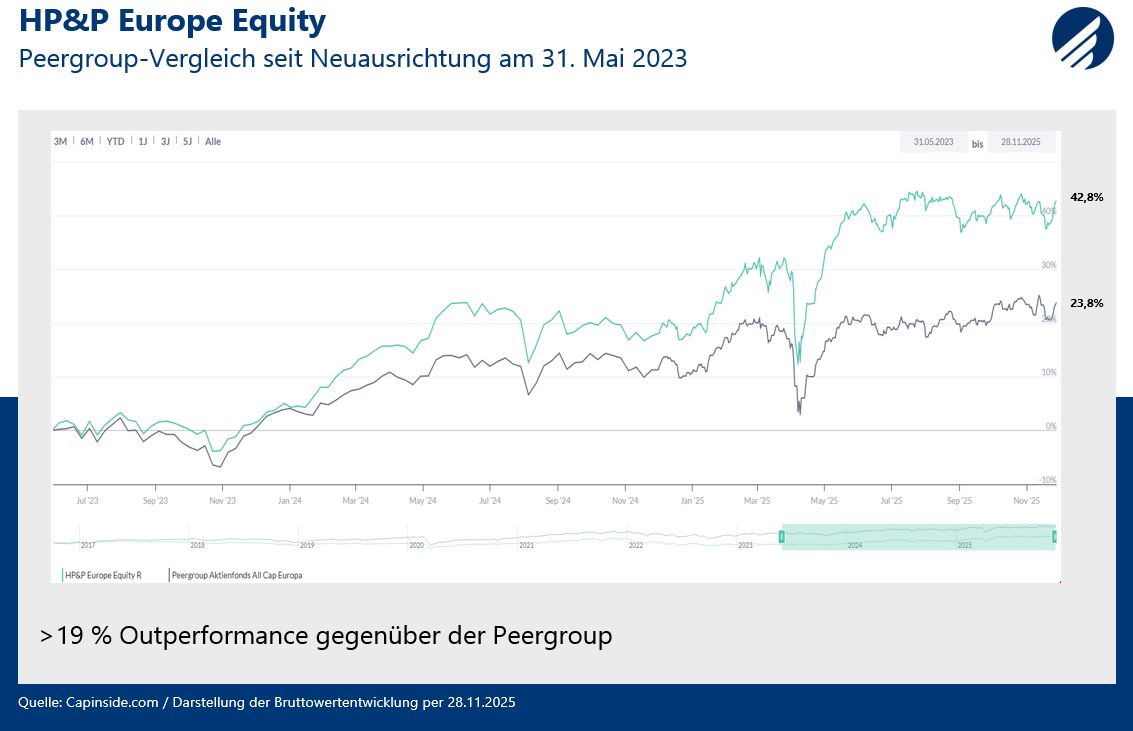

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 17,9% | UNIQA INSURANCE GROUP AG | Versicherungen | AUSTRIA |

| 12,5% | BANK OF IRELAND GROUP PLC | Banken | IRELAND |

| 12,5% | ABN AMRO BANK NV-CVA | Banken | NETHERLANDS |

| MTD% | Name | Branche | Land |

| -12,1% | SCOUT24 SE | Medien & Unterhaltung | GERMANY |

| -12,7% | LEGRAND SA | Investitionsgüter | FRANCE |

| -22,0% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, legte im vergangenen Monat um 2,5% zu und lag damit klar vor seiner Benchmark, die nur +0,6% erreichte. Auf Jahressicht ist dieser mit +28,7% weiterhin sehr deutlich im Plus.

Zu den stärksten Werten im November zählten insbesondere Banca Generali SPA (+11,9 %), ACS Actividades de Construcción y Servicios SA (+11,9 %) sowie Société Générale SA (+9,3 %).

Banca Generali profitierte von erneut soliden Quartalszahlen: Der Nettogewinn lag nach neun Monaten rund 7 % über Vorjahr, begleitet von kräftigen Nettomittelzuflüssen. Das insgesamt freundlichere Markt- und Zinsumfeld in Italien wirkte zusätzlich unterstützend.

ACS zeigte ebenfalls eine starke Entwicklung. Das Unternehmen profitierte vom positiven Momentum im gesamten Infrastruktursektor: mehrere Großprojekte, stabile Auftragseingänge und ein robustes Marktumfeld im Bau- und Verkehrsinfrastrukturbereich sorgten für eine spürbare Nachfrage nach der Aktie.

Auf der anderen Seite blieben einige Titel unter Druck: Legrand SA verlor trotz guter Neunmonatszahlen an Wert. Auch CTT Correios de Portugal und Technip Energies konnten sich dem schwächeren Umfeld in den Transport- bzw. Energieservices nicht entziehen.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Universal Investment

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 11,9% | BANCA GENERALI SPA | Finanzdienstleistungen | ITALY |

| 11,9% | ACS ACTIVIDADES CONS Y SERV | Investitionsgüter | SPAIN |

| 9,3% | SOCIETE GENERALE SA | Banken | FRANCE |

| MTD% | Name | Branche | Land |

| -4,4% | TECHNIP ENERGIES NV | Energie | FRANCE |

| -6,6% | CTT-CORREIOS DE PORTUGAL | Transportwesen | PORTUGAL |

| -12,7% | LEGRAND SA | Investitionsgüter | FRANCE |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.