HP&P Global Equity AK I (AK R): MTD +1,3% (+1,3%) | YTD +3,9% (+3,1%)

HP&P Global Alpha (Auflage 18.9.2025)

HP&P Europe Equity AK R: MTD +3,8% | YTD +26,0%

HP&P Stiftungsfonds: AK A (AK R): MTD +2,7% (+2,7%) | YTD +21,7% (+21,0%)

Aktien Südeuropa: MTD +4,4% | YTD +34,3%

Die Aktienmärkte in den USA und Europa blicken auf ein ereignisreiches Jahr zurück, das von geopolitischen Konflikten und anhaltenden Zollstreitigkeiten geprägt war. Diese Unsicherheiten sorgten immer wieder für erhöhte Volatilität, konnten den übergeordneten, stark positiven Trend an den Börsen jedoch nicht nachhaltig bremsen. Zum Jahresende zeigte sich insbesondere in Europa eine ausgeprägte Jahresendrally, während die US-Märkte verhaltener agierten. Dennoch schlossen viele bedeutende Indizes dies- und jenseits des Atlantiks nahe ihren historischen Höchstständen.

Ein zentrales Thema des Börsenjahres war die Künstliche Intelligenz. Sie entwickelte sich zum dominierenden Treiber zahlreicher Kursbewegungen, insbesondere im Technologie- und Industriesektor, und prägte sowohl Investorenstimmung als auch Unternehmensbewertungen maßgeblich. Für europäische Anleger stellte die Entwicklung des US-Dollars hingegen eine Herausforderung dar. Die Dollarbewegung wirkte sich nachteilig auf Aktieninvestments in US-Währung aus und schmälerte die Rendite aus Sicht europäischer Investoren.

Im Dezember sorgte der Rückgang der Inflationserwartungen für positive Impulse. Dadurch eröffnete sich zusätzlicher geldpolitischer Spielraum für die Notenbanken, was die Risikobereitschaft der Anleger weiter unterstützte. Parallel dazu erreichte Gold neue Höchststände, wurde jedoch in der Performance von Silber und Platin noch übertroffen.

Der Blick nach vorn bleibt von Vorsicht und Optimismus zugleich geprägt. Geopolitische Unruheherde werden auch künftig bestehen bleiben und für Unsicherheit sorgen. Insgesamt wird zwar ein solides Wirtschaftswachstum erwartet, jedoch zeigt sich Deutschland im europäischen Vergleich weiterhin schwächer. Die hohe Verschuldung vieler Staaten lässt Sachwerte attraktiv erscheinen, sodass Investitionen in Aktien und Gold aus heutiger Sicht weiterhin positiv bewertet werden.

Im Dezember zeigten sich die globalen Aktienmärkte überwiegend stabil bis leicht positiv. Besonders stark entwickelten sich europäische Aktien mit einem Monatsplus von 2,8%, gefolgt von Aktien aus dem Euroraum (+2,2%) und dem japanischen Aktienmarkt (+1,0%). Globale Aktien in USD legten moderat um 0,8% zu. Belastet wurde die Entwicklung hingegen weiterhin vom Technologiesektor in den USA (-0,7%) sowie von globalen Aktien in Euro (-0,4%), die auch auf Jahressicht deutlich hinter den USD-basierten Indizes zurückbleiben.

Auf Sektorebene zeigte sich im Dezember ein gemischtes Bild. Positive Beiträge kamen insbesondere von Finanzwerten (+4,5%), Rohstoffen (+3,7%) und Industrie (+2,1%), während Technologie (-0,5%), Versorger (-3,1%) und Immobilien (-2,2%) unter Druck standen.

Auf Jahressicht dominierten weiterhin Kommunikationswerte mit rund +31% YTD, gefolgt von Finanzen und Industrie (jeweils etwa +25%) sowie Technologie und Rohstoffen (jeweils gut +22%). Defensive Sektoren wie Gesundheit (+13%) und Basiskonsum (+8%) entwickelten sich moderater.

Im Dezember schlugen globale Value- und Momentumstrategien den Markt, während Low-Risk unterdurchschnittlich abschnitt und Quality nur moderat zulegen konnte. In Europa entwickelten sich insbesondere Value (+4,2%) und Momentum (+4,1%) klar überdurchschnittlich, während Quality (+1,9%) und Low-Risk (+0,9%) hinter dem Markt zurückblieben.

Im Dezember zeigte sich die Marktbreite regional sehr unterschiedlich. In den USA entwickelten sich Big- und Mid Caps nahezu identisch. In Euroland und Europa lagen die Mid Caps hingegen klar vor den großen Werten.

Insgesamt spricht die Entwicklung im Dezember für eine selektive Belebung der Marktbreite außerhalb der USA, ohne jedoch bereits einen klaren strukturellen Trendwechsel zu signalisieren. Auf Jahressicht liegen europäische Mid Caps zwar weiterhin leicht vorne, haben jedoch einen Großteil ihres Vorsprungs aus dem Jahresanfang wieder abgegeben. In den USA dominierten 2025 wiederum die Big- und Mega Caps das Marktgeschehen und schlossen über 10% besser als Mid Caps in den USA ab.

Anteilklasse I (A2QSG6): MTD +1,3% | YTD +3,9%

Anteilklasse R (A2QSG5) MTD +1,3% | YTD +3,1%

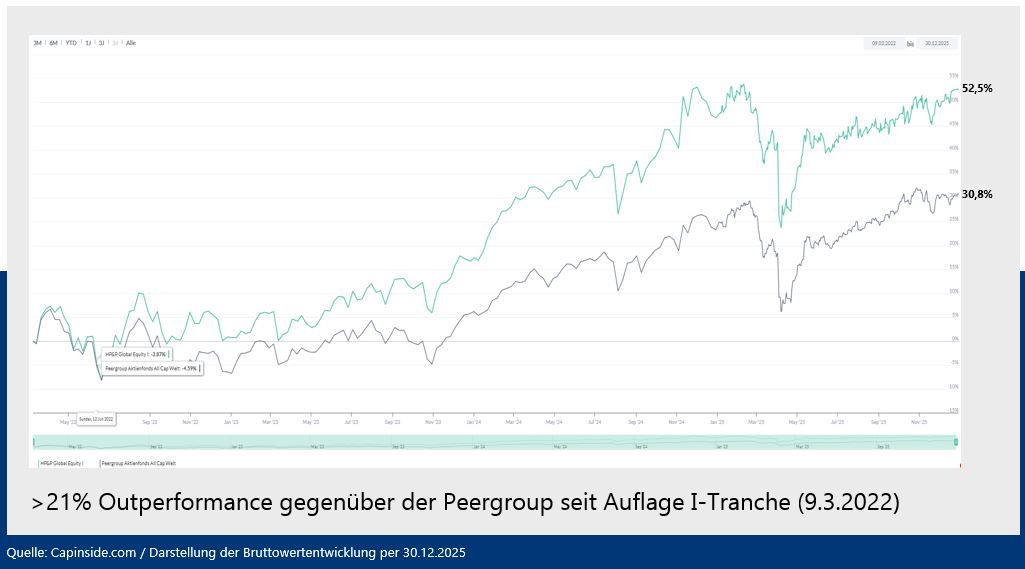

Der Fonds lag mit seinem Monatsplus von 1,3% deutlich vor seiner globalen Aktienbenchmark (+0,1%). Auf Jahressicht blieb dieser mit +3,9% (I-Tranche) bzw. +3,1% (R-Tranche) hinter seinem Vergleichsindex (+7,3%), der weiterhin stark von der Entwicklung weniger Mega Caps geprägt war.

Auf Faktorebene lieferte Momentum leicht positive Beiträge, während Low Risk und Quality zurückblieben. Das Marktumfeld gestaltete sich im Dezember herausfordernd und war von einer selektiven Entwicklung sowie begrenzter Marktbreite geprägt. Trotz dieser Rahmenbedingungen wirkte sich die „richtige“ Titelselektion im Fonds positiv aus und trug maßgeblich zur Outperformance bei. Sollte sich die Marktbreite stabilisieren und die Indexkonzentration abnehmen, ist der Fonds aufgrund seiner breiten, faktorübergreifenden Ausrichtung gut positioniert.

Per Aarsleff Holding ist ein dänisches Bau- und Ingenieurunternehmen mit Fokus auf Infrastrukturprojekte. Das Unternehmen ist in Europa und Asien aktiv und beschäftigt rund 8.900 Mitarbeiter bei einer Marktkapitalisierung von etwa 2,4 Mrd. EUR. Die Aktie ist im Dezember mit einem Plus von 20,3% der stärkste Performer im Portfolio. Am 16. Dezember 2025 veröffentlichte Per Aarsleff die Jahres- und Q4-Zahlen für das Geschäftsjahr 2024/25, darunter ein Umsatzanstieg von rund 4% und einen Rekord-Auftragsbestand. Im Rahmen dieser Veröffentlichung hoben Analysten bei mehreren Banken ihre Kursziele an und bestätigten Kaufempfehlungen, was ebenfalls unterstützend auf den Aktienpreis wirkte.

Der deutsche Spezialchemiekonzern Alzchem, der neben dem Nahrungsergänzungsmittel Kreatin sich vor allem im Rüstungssegment als Zulieferer einen Namen gemacht hat, konnte im Dezember um 20,0% zulegen. Positiven Rückenwind lieferte insbesondere ein Investitionsprogramm im Wachstumsmarkt Sportnahrung und positive Analystenkommentare inklusive Erhöhung der Zielkurse.

CACI International Inc. ist ein US-amerikanischer Technologiedienstleister im Bereich nationale Sicherheit, Verteidigung, Geheimdienste und Regierungs-IT-Services. Die Aktie des Unternehmens wurde im Dezember durch negative Analystenkommentare, sowie einer negativen Stimmung im IT- und Verteidigungssegment belastet.

I-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken:

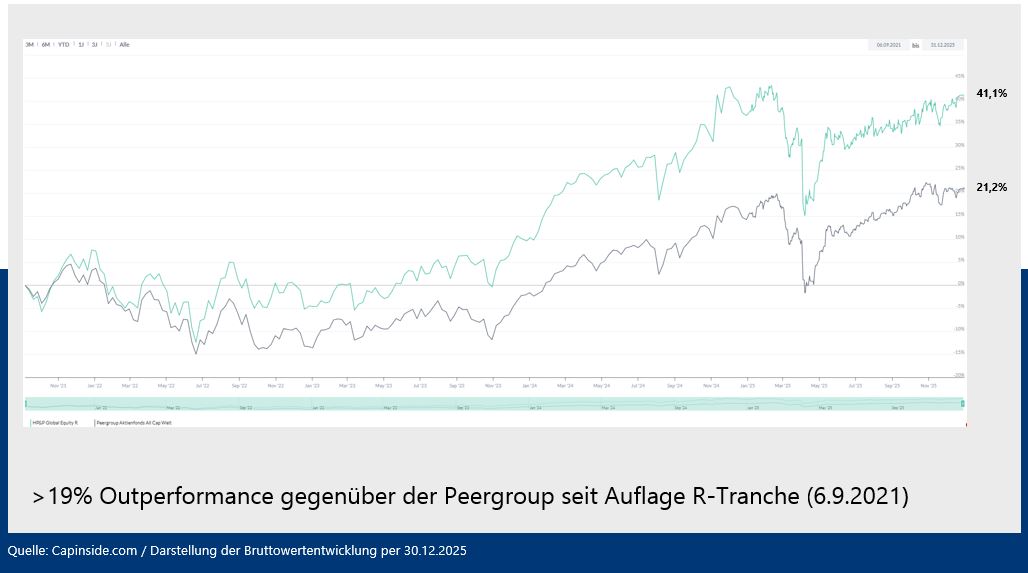

R-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| +20,3% | PER AARSLEFF HOLDING | Industrie | DENMARK |

| +20,0% | ALZCHEM GROUP AG | Rohstoffe | GERMANY |

| +18,5% | ENOVA INTERNATIONAL INC | Finanzwesen | UNITED STATES |

| MTD % | Name | Branche | Land |

| -9,6% | CENCORA INC | Gesundheitswesen | UNITED STATES |

| -10,0% | SWISS RE AG | Finanzwesen | SWITZERLAND |

| -10,5% | CACI INTERNATIONAL INC | Industrie | UNITED STATES |

HP&P Global Alpha (Auflage 18.9.2025 – eine Wertentwicklungsangabe für einen Zeitraum von unter 12 Monaten ist auf unserer Webseite nicht zulässig)

Anteilklasse C (A41ABW)

Anteilklasse R (A41ABV)

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Der Fonds schließt den Dezember, und damit auch das Jahr 2025, deutlich positiv ab. Im abgelaufenen Monat konnten vor allem die Regionen Nordamerika und Europa überzeugen, in denen sich unsere Long- deutlich besser als unsere Short-Positionen entwickelten und damit ein positives Alpha generierten.

Das Aktien Long-Short-Portfolio wurde Mitte Dezember neu reallokiert. Auf der Long-Seite wurden u.a. Cisco Systems, American Express und Safran aufgenommen, während die 3I Group, Electronic Arts und SAP das Portfolio verlassen haben. Auf der Short-Seite wurden u.a. Lanxess, Peptidream und Paladin Energy neu aufgebaut, während wir die Positionen in Park24, Neste und Lending Club geschlossen haben.

Die höchsten Performancebeiträge erwirtschafteten Short-Positionen auf die Pharmaunternehmen Janux Therapeutics und Ultragenyx Pharma sowie auf den Bitcoin-Miner und Rechenzentrumsbetreiber Cipher Mining. Auf der Verliererseite befinden sich die Short-Positionen auf Arrowhead Pharma und die britische Ocado Group.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD % | Name | Branche | Land |

| +0,32% | Janux Therapeutics (Short) | Gesundheitswesen | USA |

| +0,16% | Cipher Mining (Short) | IT | USA |

| +0,15% | Ultragenyx Pharma (Short) | Gesundheitswesen | USA |

| MTD % | Name | Branche | Land |

| -0,09% | Ocado (Short) | Basiskonsum | UK |

| -0,10% | Kusuri No Aoki (Short) | Basiskonsum | Japan |

| -0,20% | Arrowhead Pharma (Short) | Gesundheitswesen | USA |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

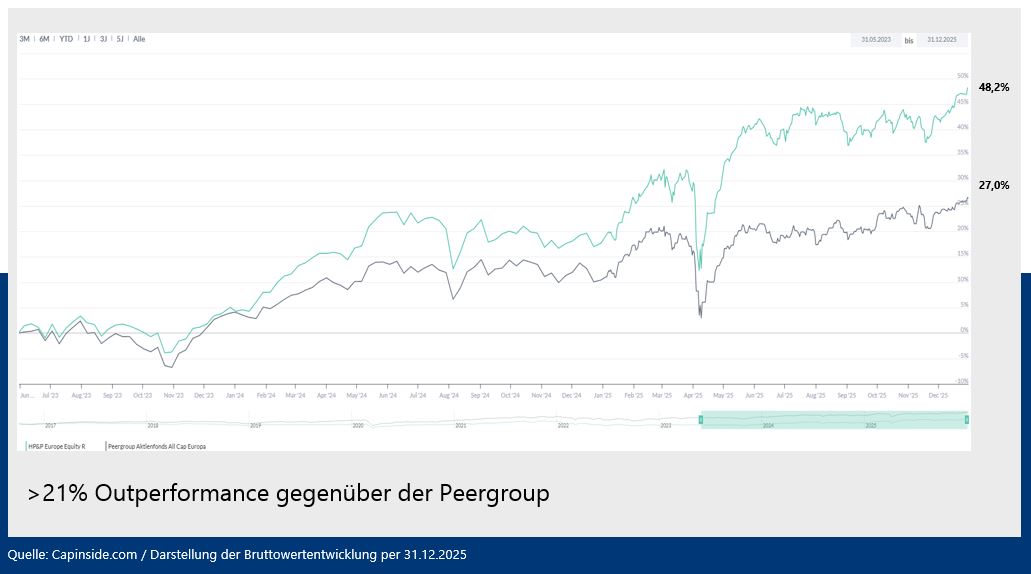

Der Fonds beendet das Jahr 2025 auf einem Allzeithoch. Mit +3,8% MTD liegt dieser zudem klar vor seiner Benchmark (STOXX 50 Europe: +2,5%) bzw. schlägt auf Jahressicht seinen Vergleichsindex (+18,4%) mit +26,0% sehr deutlich.

Im Dezember verbesserte sich die Marktbreite in Europa leicht. Das Momentum-Exposure und die positive Einzeltitelselektion unterstützte die Fondsperformance.

Per Aarsleff Holding ist ein dänisches Bau- und Ingenieurunternehmen mit Fokus auf Infrastrukturprojekte. Das Unternehmen ist in Europa und Asien aktiv und beschäftigt rund 8.900 Mitarbeiter bei einer Marktkapitalisierung von etwa 2,4 Mrd. EUR. Die Aktie ist im Dezember mit einem Plus von 20,3% der stärkste Performer im Portfolio. Am 16. Dezember 2025 veröffentlichte Per Aarsleff die Jahres- und Q4-Zahlen für das Geschäftsjahr 2024/25, darunter ein Umsatzanstieg von rund 4% und einen Rekord-Auftragsbestand. Im Rahmen dieser Veröffentlichung hoben Analysten bei mehreren Banken ihre Kursziele an und bestätigten Kaufempfehlungen, was ebenfalls unterstützend auf den Aktienpreis wirkte.

Der deutsche Spezialchemiekonzern Alzchem, der neben dem Nahrungsergänzungsmittel Kreatin sich vor allem im Rüstungssegment als Zulieferer einen Namen gemacht hat, konnte im Dezember um 20,0% zulegen. Positiven Rückenwind lieferte insbesondere ein Investitionsprogramm im Wachstumsmarkt Sportnahrung, ein neu aufgelegtes Wachstumsprogramm und positive Analystenkommentare inklusive Erhöhung der Zielkurse.

Baloise Holding AG ist ein breit aufgestellter europäischer Versicherungs- und Finanzdienstleister mit Schwerpunkt auf Lebens-, Schaden- und Vorsorgelösungen sowie ergänzendem Asset Management. Die Aktie war im Dezember mit einer Performance von –6,3% der schwächste Titel im Portfolio. Belastend wirkten vor allem technische Effekte im Zusammenhang mit der Fusion mit Helvetia, darunter Indexanpassungen und Umschichtungen institutioneller Investoren, während die operative Entwicklung weitgehend unverändert blieb.

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| +20,3% | PER AARSLEFF HOLDING | Investitionsgüter | DENMARK |

| +20,1% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| +13,4% | IMPLENIA AG-REG | Investitionsgüter | SWITZERLAND |

| MTD % | Name | Branche | Land |

| -3,5% | SMITHS GROUP PLC | Investitionsgüter | BRITAIN |

| -3,6% | TECHNIP ENERGIES NV | Energie | FRANCE |

| -6,3% | BALOISE HOLDING AG | Versicherungen | SWITZERLAND |

Anteilklasse R (A3C92Q): MTD +2,7% | YTD +21,0%

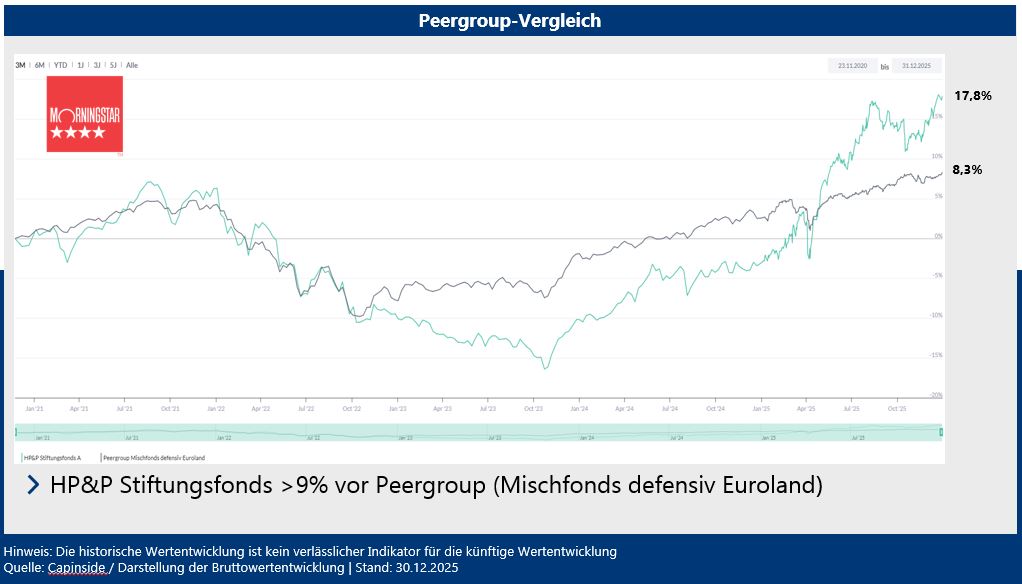

Der Fonds beendet das Jahr 2025 nahe seines Allzeithochs. Obwohl der HP&P Stiftungsfonds stets ca. 75% des Aktienmarktrisikos absichert, erzielte dieser mit seiner Dezemberperformance von +2,7% bzw. YTD +21,7% (A-Tranche) und +21,0% (R-Tranche) aktienmarktähnliche Ergebnisse, dafür aber mit deutlich geringerer Volatilität (Vola 3 Jahre: ca. 6,6%). Mit welcher uniquen Strategie Marc Ospald seit Auflage des Fonds vor über 5 Jahren (23.11.2020) diese attraktiven Ergebnisse (unabhängig von der Zinsentwicklung) erzielt, erläutert er in diesem Video.

Das Marktumfeld im Euroraum war im Dezember von einer leichten Belebung der Marktbreite geprägt. Mid Caps entwickelten sich erneut besser als die großen Titel und lieferten damit einen wichtigen Performancebeitrag. Das Momentum-Exposure des Fonds wirkte unterstützend, während Low-Risk und Qualität bremsten. Insgesamt unterstreicht der Jahresverlauf die Robustheit der Strategie und die erfolgreiche Positionierung des Fonds.

Die österreichische Vienna Insurance Group AG bietet Versicherungen für Privat- und Firmenkunden in über 30 Ländern. Die Aktie ist im Dezember mit +28,0% der stärkste Wert im Portfolio. Rückenwind kam von der konsequenten Wachstumsstrategie, zu der zuletzt ein Gebot für die deutsche Nürnberger Versicherung zählt sowie einer robusten, operativen Entwicklung. Analystenmeinungen unterstreichen das positive Bild und sehen weiteres Potenzial, gestützt durch solide Ergebnisdynamik und angehobene Kursziele.

Der deutsche Spezialchemiekonzern Alzchem, der neben dem Nahrungsergänzungsmittel Kreatin sich vor allem im Rüstungssegment als Zulieferer einen Namen gemacht hat, konnte im Dezember um 20,0% zulegen. Positiven Rückenwind lieferte insbesondere ein Investitionsprogramm im Wachstumsmarkt Sportnahrung, ein neu aufgelegtes Wachstumsprogramm und positive Analystenkommentare inklusive Erhöhung der Zielkurse.

Aegon Ltd. ist ein international tätiger Versicherungs- und Finanzdienstleister mit Sitz in den Niederlanden, der Altersvorsorgelösungen, Lebens- und Krankenversicherungen in Europa und Nordamerika anbietet. Am 10. Dezember 2025 kündigte Aegon auf seiner Capital Markets Day-Veranstaltung an, seinen rechtlichen Sitz und Hauptsitz in die Vereinigten Staaten zu verlegen und sich in „Transamerica Inc.“ umbenennen zu lassen. Die Aktie fiel daraufhin, da viele Anleger diese Transformation als Unsicherheitsfaktor wahrnahmen und berücksichtigen, dass damit einmalige Kosten von rund 350 Mio. € entstehen und die Struktur des Unternehmens sich stark verändert.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| +28,0% | VIENNA INSURANCE GROUP AG | Versicherungen | AUSTRIA |

| +20,3% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| +11,8% | BAWAG GROUP AG | Banken | AUSTRIA |

| MTD % | Name | Branche | Land |

| -2,2% | SCOUT24 SE | Medien & Unterhaltung | GERMANY |

| -3,6% | TECHNIP ENERGIES NV | Energie | FRANCE |

| -4,5% | AEGON LTD | Versicherungen | NETHERLANDS |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, entwickelte sich im Dezember mit +4,4% besser als seine Benchmark (+2,6%). Das Jahr beendete dieser mit +34,3% zugleich auf einem neuen Allzeithoch. Des Weiteren erhielt der Aktien Südeuropa im letzten Jahr den Sustainable Performance Award für den ersten Platz in der Kategorie Aktien Europa SRI 4 über 3 Jahre.

Das Marktumfeld in Südeuropa blieb im Dezember konstruktiv und wurde durch eine verbesserte Marktbreite unterstützt. Die europäischen Wiederaufbauprogramme wirkten weiterhin stabilisierend, insbesondere in der Peripherie. Höhere Wachstumsraten in Spanien, Italien, Griechenland und Portugal gegenüber dem restlichen Europa bildeten ein tragfähiges Fundament für die Kursentwicklung.

Zu den stärksten Werten im Dezember zählten Société Générale SA (+14,7%), Motor Oil (Hellas) SA (+11,8%) und Sarantis SA (+10,8%). Société Générale profitierte von einem insgesamt erfolgreichen Geschäftsjahr und einer weiterhin positiven Analysteneinschätzung. Motor Oil und Sarantis entwickelten sich vor dem Hintergrund eines stabilen makroökonomischen Umfelds und anhaltender Nachfrage in ihren jeweiligen Kernmärkten überdurchschnittlich.

Auf der anderen Seite standen einzelne griechische Titel unter Druck. ElvalHalcor SA (-3,6%), National Bank of Greece (-3,7%) und Metlen Energy & Metals (-8,6%) gaben im Dezember nach. Belastend wirkten hier vor allem Gewinnmitnahmen nach dem starken Jahresverlauf sowie sektorale und zyklische Faktoren. Wesentliche negative Unternehmensnachrichten lagen im Dezember nicht vor, sodass die Kursbewegungen überwiegend markttechnisch getrieben waren.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| +14,7% | SOCIETE GENERALE SA | Banken | FRANCE |

| +11,8% | MOTOR OIL (HELLAS) SA | Energie | GREECE |

| +10,8% | SARANTIS SA | Haushaltsartikel & Körperpflege | GREECE |

| MTD % | Name | Branche | Land |

| -3,6% | ELVALHALCOR SA | Roh-, Hilfs- & Betriebsstoffe | GREECE |

| -3,7% | NATIONAL BANK OF GREECE | Banken | GREECE |

| -8,6% | METLEN ENERGY & METALS | Investitionsgüter | GREECE |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.