HP&P Global Equity AK I (AK R): MTD +2,7% (+2,6%) | YTD +2,6% (+2,5%)

HP&P Global Alpha (Auflage 18.9.2025)

HP&P Europe Equity AK C (AK R): MTD +3,9% (+3,9%) | YTD +6,7% (6,6%)

HP&P Stiftungsfonds: AK A (AK R): MTD +0,3% (+0,3%) | YTD +0,8% (+0,8%)

Aktien Südeuropa: MTD +2,0% | YTD +5,1%

Während die europäischen und asiatischen Börsen weiter an den guten Jahresauftakt anknüpften, kehrte im Februar eine spürbare Ernüchterung an den US-Börsen ein. Insbesondere die US-Technologieindizes, die monatelang von Rekord zu Rekord geeilt waren, verzeichneten im Monatsverlauf Verluste. Die Marktdynamik hat sich gedreht: Während im letzten Jahr noch die reine Euphorie herrschte, rückt aktuell die Angst vor einer KI-Disruption in den Vordergrund. Anleger begannen kritischer zu hinterfragen, welche etablierten Geschäftsmodelle durch den rasanten Fortschritt Künstlicher Intelligenz tatsächlich gefährdet sind. Diese Unsicherheit führte zu massiven Kurskorrekturen im Softwaresektor, aber auch bei Finanz- und Immobilienwerten.

Ein zentraler Belastungsfaktor war die Verschärfung der geopolitischen Lage. Der massive Truppenaufmarsch der USA im Nahen Osten sorgte für deutliche Bremsspuren. Die Befürchtung eines regionalen Flächenbrandes belastete die Stimmung weltweit und führte zu einer erhöhten Volatilität.

Die Nominierung von Kevin Warsh zum künftigen Fed-Chef löste Ende Januar und Anfang Februar eine deutliche Neubewertung an den Märkten aus. Man spricht von dem „Warsh-Schock“. Anleger reagierten verunsichert auf sein Profil als „hawkisher Reformer“, der eine drastische Verkleinerung der Fed-Bilanz anstrebt. Die Aussicht auf Liquiditätsentzug führte zu moderaten Verlusten bei US-Aktien und einem spürbaren Ausverkauf bei Edelmetallen. Zwar gilt Warsh als Befürworter von Zinssenkungen, doch der Markt bezweifelt, dass er diese gegen den Widerstand des FOMC und angesichts steigender Ölpreise schnell durchsetzen kann.

An den Rohstoffmärkten führte der US-Truppenaufmarsch zu einem Wiederanstieg der Ölpreise. Gold profitierte von seinem Status als „sicherer Hafen“ und konnte die Verluste aus der Korrektur Ende Januar teilweise wieder wettmachen. Im Gegensatz dazu blieb Silber nach dem historischen Einbruch im Vormonat in einer volatilen Bodenbildungsphase.

Mit einer beeindruckenden Monatsperformance von +11,1% setzt der japanische Aktienmarkt seine Rally fort und führt auch die Jahresperformance mit +15,6% deutlich an. Im Gegensatz zu den USA konnten europäische Aktien im Februar ebenfalls zulegen. Aktien Europa (+3,9%) und Aktien Euroland (+3,3%) entwickelten sich positiv, was auch eine leichte konjunkturelle Bodenbildung widerspiegelt. Die Angst vor KI-Disruption und die Zinsunsicherheit belasteten US-Aktien. Technologiewerte waren mit -2,3% das Schlusslicht im Februar und liegen auch auf Jahressicht mit 1,1% im Minus.

Inmitten des US-Truppenaufmarschs im Nahen Osten avancierten Energie (+8,3%) und Rohstoffe (+9,8%) zu den klaren Profiteuren. Auf Jahressicht führen sie das Feld mit beeindruckenden Zuwächsen von +21,4% bzw. +19,7% an. In einem Umfeld wachsender Unsicherheit zeigten defensive Sektoren wie Basiskonsumgüter (+8,9% MTD) und Versorger (+9,0% MTD) ebenfalls eine starke Performance. Technologie und Zykliker standen hingegen unter Druck. Der Sektor Kommunikation, der eng mit KI-Themen verknüpft ist, verzeichnete im Februar mit -4,8% den stärksten Rückgang.

Dass Anleger im Februar Sicherheit suchten, lässt sich ebenfalls an den Stilen ablesen. Der Low-Risk-Faktor war sowohl global (+4,4%) und auch besonders in Europa mit einem Zuwachs von +7,4% der absolute Spitzenreiter. Der Momentum-Faktor, der zuvor stark von den (jetzt korrigierenden) Tech-Highflyern getrieben wurde, blieb mit +0,9% (global) und +1,7% (Europa) weit hinter den defensiven Strategien zurück.

Während die US-Schwergewichte (Big Caps) schwächelten, konnten Mid Caps mit einem deutlichen Plus von 4,0% überzeugen. Dies unterstreicht die Schwäche der großen Tech-Giganten im Zuge der KI-Neubewertung. In der Eurozone zeigten Mid Caps mit +4,8% eine starke Performance gegenüber den Big Caps (3,3%). Im breiteren Europa war das Bild ähnlich: Hier kletterten Mid Caps um 4,9%, während die Big Caps nur bei +4,3% lagen.

Anteilklasse I (A2QSG6): MTD +2,7% | YTD +2,6%

Anteilklasse R (A2QSG5) MTD +2,6% | YTD +2,5%

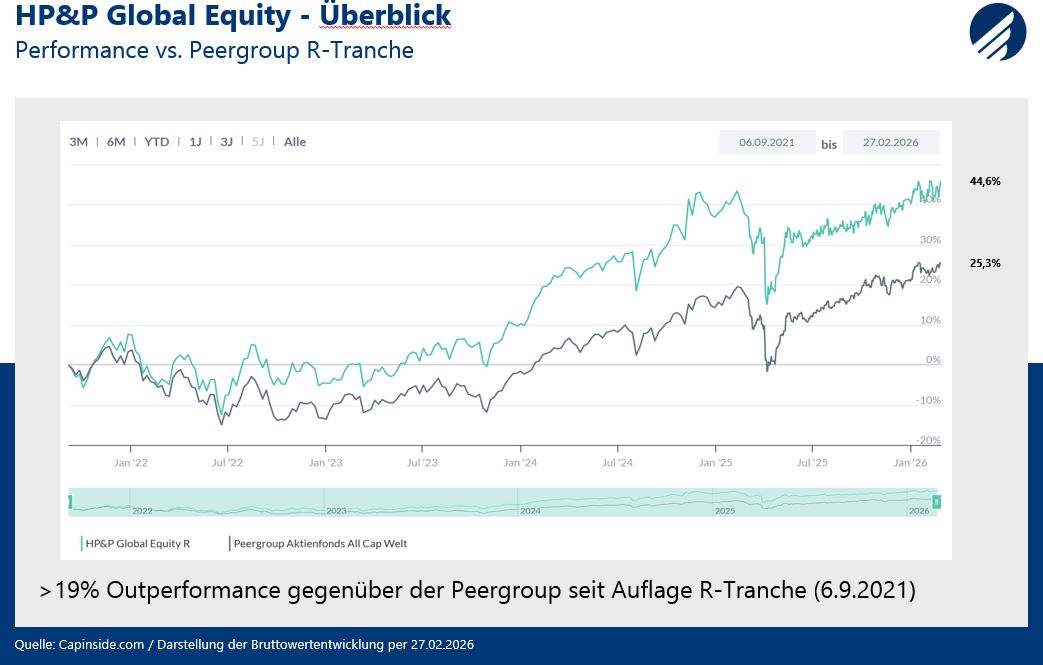

Mit einem Plus von 2,7% (I-Tranche) bzw. 2,6% (R-Tranche) hat der Fonds seine globale Aktienbenchmark (+1,5%) im Februar deutlich geschlagen.

Die Outperformance ist maßgeblich auf eine wieder erstarkende Marktbreite zurückzuführen. Da das Fondsportfolio breit gestreut in attraktive Werte investiert, profitiert dieses von der Aufholbewegung der Mid Caps und dem Schwächeln der Big Caps im Vergleich zur Benchmark. Zudem wirkte sich unser strukturelles Low-Risk-Exposure in einem volatilen Marktumfeld stabilisierend und positiv auf das Gesamtergebnis aus. Belastend wirkten im Februar hingegen einzelne Portfoliotitel, die zum Spekulationsball hinsichtlich einer möglichen Disruption durch die KI wurden.

An der Spitze der Gewinnerliste stand das US-Technologieunternehmen Keysight Technologies Inc. (+40,6%). Der Spezialist für Elektronikmesslösungen übertraf die Erwartungen für das erste Quartal deutlich und gab einen optimistischen Ausblick auf die Erholung im Halbleiter- und KI-Testmarkt ab. Die japanische Morinaga Milk Industry Co stieg nach Vorlage starker Neunmonatszahlen um24,4%. Das Unternehmen profitierte von erfolgreichen Preisanpassungen im heimischen Markt und einem kräftigen Wachstum im Segment für funktionelle Lebensmittel, was die Prognose für den operativen Gewinn nach oben trieb. Ebenfalls sehr stark entwickelte sich der japanische Mischkonzern Nisshinbo Holdings Inc (+24,4%).

Demgegenüber standen im Februar Belastungen durch Titel, bei denen das Thema KI-Disruption als Risikofaktor in den Vordergrund rückte. Gartner Inc. (-25,2%) verlor an Boden, da Kunden ihre IT-Beratungsausgaben defensiver planen. Ein ähnliches Bild zeigte sich bei Medpace Holdings (-22,9%). Hier belasten Sorgen, dass KI-gestützte Verfahren in der Medikamentenentwicklung die traditionellen, zeitintensiven Dienstleistungen von klinischen Forschungsorganisationen mittelfristig effizienter und damit weniger umsatzintensiv gestalten könnten. Besonders deutlich wurde die disruptive Kraft der KI bei IBM (-21,0%): Die Aktie geriet unter massiven Verkaufsdruck, nachdem neue KI-Tools (wie Claude Code) vorgestellt wurden, die die Modernisierung von Legacy-Code (COBOL) automatisieren – ein Bereich, der bisher eine hochprofitable Bastion des IBM-Beratungsgeschäfts darstellte.

I-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken:

R-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 40,6% | KEYSIGHT TECHNOLOGIES IN | IT | UNITED STATES |

| 24,4% | MORINAGA MILK INDUSTRY CO | Basiskonsumgüter | JAPAN |

| 24,4% | NISSHINBO HOLDINGS INC | Industrie | JAPAN |

| MTD% | Name | Branche | Land |

| -21,0% | INTL BUSINESS MACHINES CORP | IT | UNITED STATES |

| -22,9% | MEDPACE HOLDINGS INC | Gesundheitswesen | UNITED STATES |

| -25,2% | GARTNER INC | IT | UNITED STATES |

HP&P Global Alpha (Auflage 18.9.2025 – eine Wertentwicklungsangabe für einen Zeitraum von unter 12 Monaten ist auf unserer Webseite nicht zulässig)

Anteilklasse C (A41ABW)

Anteilklasse R (A41ABV)

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Im Februar 2026 können wir eine äußerst positive Bilanz ziehen. Die Strategie profitierte im abgelaufenen Monat maßgeblich von einer steigenden Dispersion an den globalen Aktienmärkten, die ein ideales Umfeld für unsere aktive Titelselektion schuf. Ein wesentlicher Performancetreiber war unser struktureller Low-Risk-Bias. In allen drei Kernregionen – Asien-Pazifik, Nordamerika und Europa – entwickelten sich unsere Long-Positionen deutlich besser als die entsprechenden Short-Positionen.

Den größten positiven Performancebeitrag lieferte die Long-Position in Keysight Technologies (+0,33%). Der US-Spezialist für Messtechnik profitierte massiv von einem starken Quartalsbericht und einem optimistischen Ausblick. Ebenfalls positiv wirkte sich die Position in Ciena (+0,25%) aus. Der Netzwerkspezialist überzeugte mit robusten Auftragsbeständen im Bereich optischer Konnektivität für Rechenzentren und einem zuversichtlichen Ausblick auf die Bruttomargen für 2026. Auf der negativen Seite belastete die Long-Position in der Fox Corp (-0,18%), da das Medienunternehmen trotz stabiler Werbeeinnahmen einen vorsichtigen Ausblick auf die Abonnentenzahlen im Kabelbereich gab und die Unsicherheit über künftige Sportübertragungsrechte die Anleger vorsichtig stimmte.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD | Name | Branche | Land |

| 0,33% | Keysight Technologies (Long) | IT | UNITED STATES |

| 0,25% | Ciena (Long) | IT | UNITED STATES |

| 0,18% | Nagase & Co (Long) | Industrie | Japan |

| MTD | Name | Branche | Land |

| -0,18% | Fox Corp (Long) | Kommunikation | USA |

| -0,21% | Micronics Japan (Short) | IT | Japan |

| -0,30% | Kingboard Laminates (Short) | IT | Hong Kong |

Anteilklasse C (A40RC2): MTD +3,9% | YTD +6,7%

Anteilklasse R (A2ARN3): MTD +3,9% | YTD +6,6%

Der Fonds verzeichnete im Februar eine positive Wertentwicklung von +3,9%, womit dieser leicht hinter seiner Benchmark (+4,3%) blieb. Positiv wirkte der Size-Effekt, d.h. in Europa schnitten Mid Caps im Februar besser als Big Caps ab, was dem bzgl. der Marktkapitalisierung breit gestreuten Fonds zugutekam. Ebenfalls einen positiven Beitrag zur Performance leistete das Low-Risk-Exposure, das im aktuellen Marktumfeld für Stabilität sorgte. Belastet wurde das relative Ergebnis hingegen durch das Momentumexposure, da Titel mit starken vorangegangenen Trends im Berichtsmonat zum Teil korrigierten.

An der Spitze der Gewinnerliste stand der schwedische Pflegedienstleister Attendo AB (+15,9%). Das Unternehmen überzeugte im Februar mit einem starken Jahresabschluss, einer deutlichen Margenverbesserung und einem optimistischen Ausblick, sowie die Ankündigung von weiteren Aktienrückkäufen. Der irische Wohnungsbauträger Glenveagh Properties PLC (+15,2%) profitierte von einem positiven Trading-Update. Trotz eines herausfordernden Marktumfelds hob das Management die Gewinnprognose für 2026 an. Ebenfalls stark entwickelte sich die norwegische Wilh Wilhelmsen Holding-A (+14,5%), die im Rahmen ihrer Berichterstattung von einer exzellenten Cash-Generierung ihrer maritimen Beteiligungen berichtete. Auf der Gegenseite verzeichnete Scout24 – die ebenfalls in den Sog der Unternehmen, die durch neue KI-Tools bedroht werden, geriet – einen deutlichen Rücksetzer (-14,7%). Trotz operativ starker Kennzahlen für 2025 verschreckte der Betreiber von ImmoScout24 die Investoren mit einer konservativen Prognose für 2026.

Das Portfolio des HP&P Europe Equity wurde – im Rahmen der vierteljährlichen Reallokation – zum Monatsende umgeschichtet. Unter anderem verließen die britische Großbank Barclays und der deutsche IT-Riese SAP das Portfolio. Neu aufgenommen wurde unter anderem der schwedische Süßigkeitenproduzent Cloetta und der deutsche Baukonzern Bilfinger.

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 15,9% | ATTENDO AB | Gesundheitswesen | SWEDEN |

| 15,2% | GLENVEAGH PROPERTIES PLC | Basiskonsum | IRELAND |

| 14,5% | WILH WILHELMSEN HOLDING-A | Industrie | NORWAY |

| MTD% | Name | Branche | Land |

| -9,2% | NORCONSULT AS | Industrie | NORWAY |

| -11,1% | PER AARSLEFF HOLDING A/S | Industrie | DENMARK |

| -14,7% | SCOUT24 SE | Kommunikation | GERMANY |

Anteilklasse R (A3C92Q): MTD +0,3% | YTD +0,8%

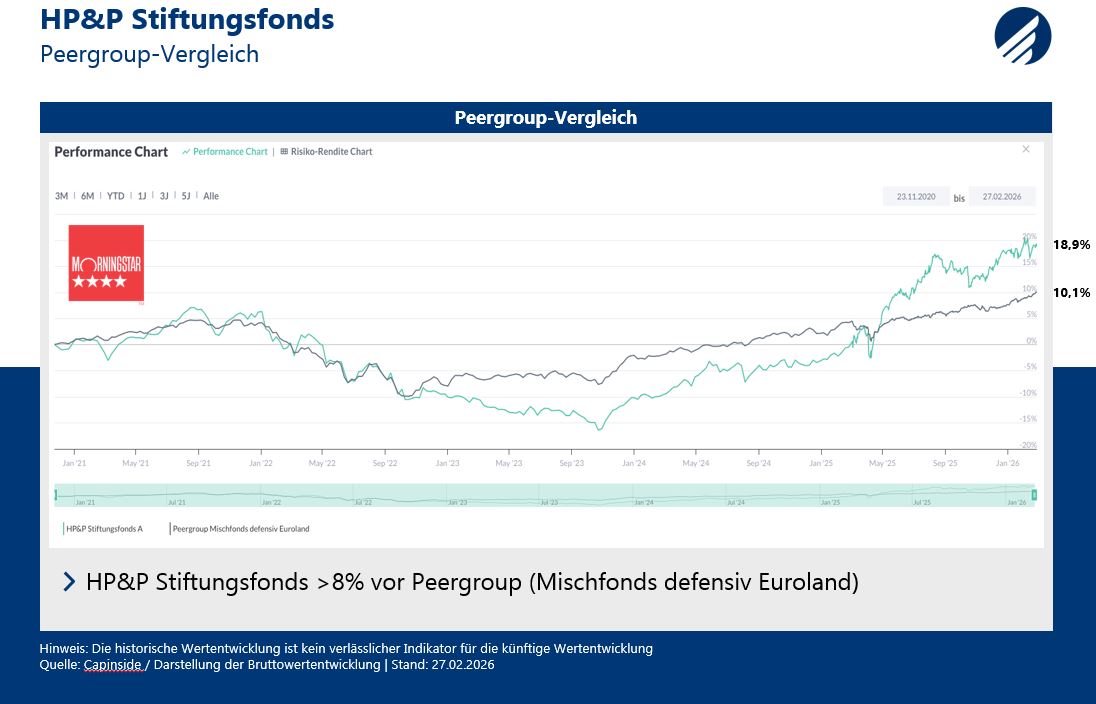

Der HP&P Stiftungsfonds, der einen Großteil (ca. 75%) des Marktrisikos absichert, verzeichnete im Februar eine verhaltene, aber positive Wertentwicklung von +0,3%. Das Ergebnis wurde positiv durch die Marktbreite in der Eurozone beeinflusst, wobei sich die leichte Outperformance von Mid Caps gegenüber Big Caps sowie der Fokus auf ein Low Risk-Exposure positiv auf das Portfolio auswirkten. Das Momentumexposure bremste hingegen die Performance. Der Fonds hat derzeit ein höheres Exposure in den Finanzbereich. Da Finanztitel im Berichtsmonat hinter der allgemeinen Marktentwicklung zurückblieben, wirkte sich dieses Sektor-Übergewicht belastend auf die Gesamtrendite aus.

An der Spitze der Gewinnerliste stand der deutsche Halbleiterhersteller Elmos Semiconductor SE (+27,1%), der Ende Februar mit einem neuen Rekordumsatz für 2025 und einem beeindruckenden Ausblick auf 2026 glänzte. Ebenfalls sehr stark entwickelte sich der niederländische Einzelhändler Koninklijke Ahold Delhaize (+26,7%), nachdem das Unternehmen für das vierte Quartal einen Gewinnsprung meldete und für 2026 ein EPS-Wachstum im mittleren bis hohen einstelligen Bereich prognostizierte. Der spanische Bau- und Infrastrukturkonzern ACS (+15,8%) überzeugte die Anleger ebenfalls mit seinen Jahreszahlen, die beim Nettogewinn und Umsatz die Markterwartungen übertrafen. Auf der Gegenseite verzeichnete Scout24 – die ebenfalls in den Sog der Unternehmen, die durch neue KI-Tools bedroht werden, geriet – einen deutlichen Rücksetzer (-14,7%). Trotz operativ starker Kennzahlen für 2025 verschreckte der Betreiber von ImmoScout24 die Investoren mit einer konservativen Prognose für 2026.

Das Portfolio des HP&P Stiftungsfonds wurde – im Rahmen der vierteljährlichen Reallokation – zum Monatsende umgeschichtet. Unter anderem verließen Scout 24 und die beiden Versicherer Mapfre und Talanx das Portfolio. Neu wurden unter anderem die deutschen Industrieunternehmen KSB und Bilfinger aufgenommen.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 27,1% | ELMOS SEMICONDUCTOR SE | IT | GERMANY |

| 26,7% | KONINKLIJKE AHOLD DELHAIZE N | Basiskonsum | NETHERLANDS |

| 15,8% | ACS ACTIVIDADES CONS Y SERV | Industrie | SPAIN |

| MTD% | Name | Branche | Land |

| -9,4% | DEUTSCHE BANK AG-REGISTERED | Finanzen | GERMANY |

| -14,7% | SCOUT24 SE | Kommunikation | GERMANY |

| -15,9% | CEMENTIR HOLDING NV | Roh-, Hilfs- & Betriebsstoffe | ITALY |

A1J9A7 / DE000A1J9A74

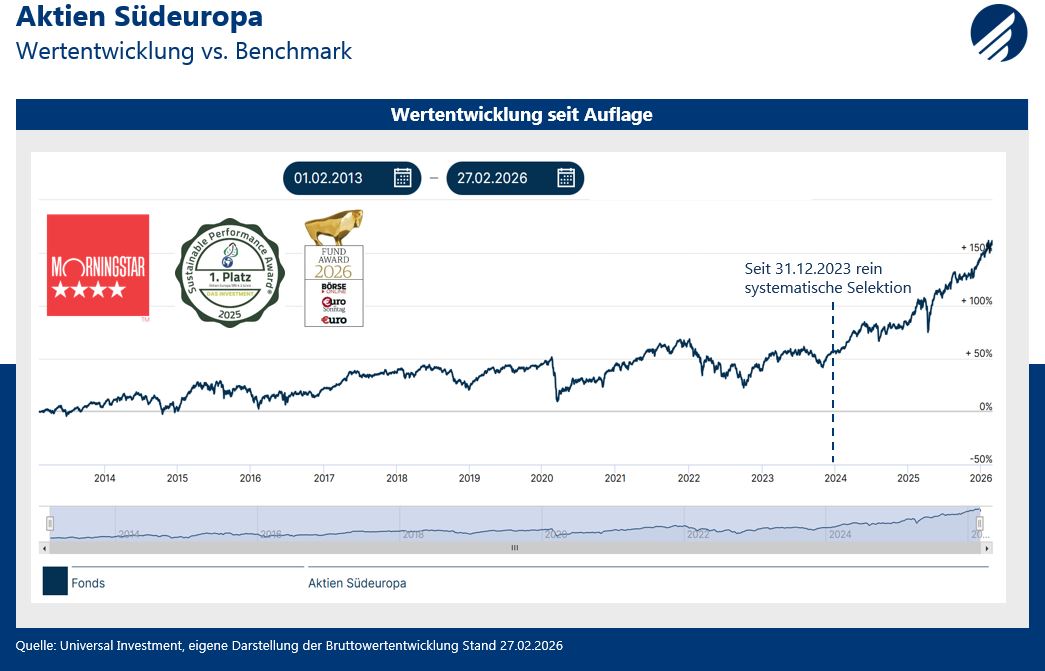

Der Fonds verzeichnete im Februar eine positive Wertentwicklung von +2,0%. Getragen wurde dieses Ergebnis maßgeblich durch die vorteilhafte Marktbreite in den südeuropäischen Märkten. Das Low Risk-Exposure lieferte einen stabilisierenden Beitrag zur Performance. Auf der Gegenseite wirkte das Momentumexposure im Berichtsmonat belastend, da die starke Trenddynamik der Vormonate teilweise nachließ. Speziell der griechische Aktienmarkt, der über einen langen Zeitraum eine deutliche Outperformance erzielt hatte, entwickelte sich im Februar negativ und bremste die Gesamtrendite. Zusätzlich belastete das hohe Exposure in Finanztiteln, da der Bankensektor in der Region im vergangenen Monat hinter der allgemeinen Marktentwicklung zurückblieb.

An der Spitze der Gewinnerliste stand der spanische Baukonzern ACS (+15,8%). Das Unternehmen überzeugte mit einem starken Jahresergebnis, das die Erwartungen beim Nettogewinn übertraf. Auch der französische Spezialist für Elektroinstallationen Legrand SA (+14,0%) verzeichnete deutliche Zuwächse, nachdem es eine starke operative Marge von 21% für das abgelaufene Jahr meldete und für 2026 eine weitere Verbesserung durch Effizienzsteigerungen in Aussicht stellte. Auf der Gegenseite belastete die Banco Bilbao Vizcaya Argentaria (BBVA) (-7,9%) das Portfolio, trotz eines Rekordgewinns im Vorjahr reagierten Investoren skeptisch auf den Ausblick.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken: Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 15,8% | ACS ACTIVIDADES CONS Y SERV | Investitionsgüter | SPAIN |

| 14,0% | LEGRAND SA | Investitionsgüter | FRANCE |

| 13,7% | SOL SPA | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| MTD% | Name | Branche | Land |

| -7,9% | BANCO BILBAO VIZCAYA ARGENTA | Banken | SPAIN |

| -9,0% | VICAT | Roh-, Hilfs- & Betriebsstoffe | FRANCE |

| -15,9% | CEMENTIR HOLDING NV | Roh-, Hilfs- & Betriebsstoffe | ITALY |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 47,62 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.