HP&P Global Equity AK I (AK R): MTD -5,6% (-5,7%) | YTD -3,1% (-3,3%)

HP&P Global Alpha (Auflage 18.9.2025)

HP&P Europe Equity AK C (AK R): MTD -7,2% (-7,3%) | YTD -1,0% (-1,2%)

HP&P Stiftungsfonds: AK A (AK R): MTD -1,4% (-1,5%) | YTD -0,6% (-0,7%)

Aktien Südeuropa: MTD -7,5% | YTD -2,8%

Der März markierte für die globalen Kapitalmärkte eine deutliche Zäsur. Während das erste Quartal zunächst von Optimismus hinsichtlich einer „sanften Landung“ der Wirtschaft geprägt war, verlagerte sich der Fokus im Berichtsmonat schlagartig auf die Eskalation im Nahen Osten. Die militärischen Auseinandersetzungen im Iran und die drohende Blockade der Straße von Hormus haben die Risikoprämien über alle Assetklassen hinweg nach oben getrieben. Die globalen Aktienmärkte reagierten mit deutlich erhöhter Volatilität und einer plötzlichen Sektor-Rotation, raus aus Technologie und Konsum hin zu Energie und US-Rüstungswerten. Während sich die USA aufgrund ihrer Energieautarkie robust zeigten, standen Europa und insbesondere Asien unter Verkaufsdruck. Die hohe Abhängigkeit von Energieimporten aus dem Nahen Osten belastete die Gewinnerwartungen für Unternehmen deutlich.

Am Rentenmarkt wurden auf Grund höherer Inflationserwartungen die Hoffnungen auf eine schnelle Lockerung der Geldpolitik durch die Zentralbanken vorerst gedämpft. Die Märkte preisen nun ein „Higher for Longer“-Szenario ein. Während in den USA noch moderate Zinssenkungen erwartet werden, signalisierte die EZB eine restriktivere Haltung, sollte der Iran-Konflikt die Zweitrundeneffekte bei den Preisen weiter anheizen.

Der Rohstoffsektor war im März der Hauptschauplatz der Marktdynamik. Der Preis für die Rohölsorte Brent übersprang zeitweise die Marke von 110 USD pro Barrel. Entgegen seiner historischen Rolle als Krisenwährung verzeichnete Gold im März deutliche Verluste. Ein wesentlicher Grund für diesen Verkaufsdruck war die Aufwertung des US-Dollars sowie der steile Anstieg der Realrenditen bei US-Staatsanleihen, was die Opportunitätskosten der zinslosen Goldhaltung schlagartig erhöhte. Zudem führten Margin Calls dazu, dass Goldpositionen zur Liquiditätsbeschaffung aufgelöst wurden.

Der März war von einer deutlichen Korrektur an den internationalen Aktienmärkten geprägt, die fast alle Regionen tief in die Verlustzone drückte. Besonders hart traf es Euroland (-9,2%) und Japan (-9,1%), die im Monatsvergleich die stärksten Einbußen hinnehmen mussten, wobei Japan trotz dieses Rückschlags auf Jahressicht (YTD) mit +3,5% die einzige Region mit einer positiven Bilanz bleibt. Auch die USA (-5,0%) und US-Technologiewerte (-4,8%) konnten sich dem negativen Trend nicht entziehen. Globale Aktien in Euro entwickelten sich dank des starken US-Dollars deutlich besser als vergleichbare Anlagen in US-Dollar.

Die sektorale Betrachtung im März 2026 verdeutlicht eine extreme Zweiteilung des Marktes, bei der der Energiesektor mit einem Zuwachs von 11,7 % (YTD +35,5%) als einziger nennenswerter Profiteur der geopolitischen Krise hervorging. Im starken Kontrast dazu standen der Industrie- (-10,8%) und der Rohstoffsektor (-10,3%), die unter massiven Abverkäufen litten und die zunehmenden Rezessionsängste der Anleger widerspiegelten. Auch defensive Bereiche wie der Basiskonsum (-9,1 %) verloren deutlich an Boden, was auf einen breiten Liquiditätsabzug über fast alle Assetklassen hindeutet. Zinssensitive Segmente wie Immobilien (-8,6%) und Technologie (-4,5%) standen ebenfalls unter Druck, wobei letztere auf Jahressicht mit einem Minus von 9,3% weiterhin tief in der Verlustzone liegen.

Die Faktorperformance im März verdeutlicht, dass sich kein Anlagestil dem globalen Abwärtssog entziehen konnte, wobei defensive Strategien den relativ besten Schutz boten. Der Low-Risk-Faktor erwies sich sowohl auf globaler Ebene (-5,2%) als auch in Europa (-4,7%) als die resilienteste Anlagestrategie. Im Gegensatz dazu standen prozyklische Stile unter erheblichem Druck: Der Faktor Momentum verzeichnete global mit -8,3% die schwächste Performance, während in Europa insbesondere Qualitätsaktien mit einem Minus von 9,6% überproportional abgestraft wurden.

Im März schnitten europäischen Großunternehmen im Vergleich zu ihren mittelständischen Pendants deutlich schlechter ab. Während Big-Caps in Euroland mit einem Minus von 9,2% massiv unter Druck gerieten, zeigten sich die dortigen Mid-Caps mit einem Rückgang von 5,9% bemerkenswert widerstandsfähiger gegenüber den globalen Verwerfungen. Ein gegenteiliges Bild bot sich hingegen in den USA, wo die Schwergewichte (-5,1%) einen leichten Performance-Vorteil gegenüber den kleineren Werten (-5,6%) behaupten konnten.

Anteilklasse I (A2QSG6): MTD -5,6% | YTD -3,1%

Anteilklasse R (A2QSG5) MTD -5,7% | YTD -3,3%

Der Fonds setzte im März um 5,6% (I-Tranche) bzw. 5,7% (R-Tranche) zurück und verlor damit etwas mehr als die globale Benchmark, die ein Minus von 4,1% verzeichnete. Die Underperformance ist maßgeblich auf die starke Sektor-Rotation zurückzuführen. Insbesondere das deutliche Untergewicht des Portfolios im Bereich der fossilen Energien gegenüber der Benchmark machte hier den Unterschied. Zudem belasteten die angesteuerten Anlagestile Qualität und Momentum das Ergebnis. Geholfen hat hingegen das Exposure in risikoaverse Titel.

Der US-amerikanische Bildungsdienstleister Covista Inc., profitiert von der starken Nachfrage nach digitalen Weiterbildungsangeboten und positiven Brokerkommentaren. Der Wert steigt um 20,4%. Dicht darauf folgt der deutsche Spezialchemieanbieter Alzchem Group AG, der unter anderem die Verteidigungsindustrie beliefert und um 14,0 % zulegte. Der US-Bildungsdienstleister Grand Canyon Education Inc. komplettierte das positive Trio mit einem Zuwachs von 9,4 %, gestützt durch stabile Einschreibungszahlen.

Demgegenüber standen die japanischen Werte Toyota Boshoku Corp. (-23,0%) und NSK Ltd. (-21,2%), die unter dem schwachen konjunkturellen Umfeld in Asien litten. Den deutlichsten Rückschlag verzeichnete jedoch die US-amerikanische Progress Software Corp., die mit einem Minus von 37,3% auf enttäuschende Wachstumsprognosen und die allgemeine Schwäche bei Technologietiteln im März reagierte.

Anfang des Monats haben wir turnusmäßig den Fonds umgeschichtet. Unter anderem verließen die durch die Künstliche Intelligenz unter Druck geratenen US-Technologiewerte Intuit, Godaddy, Adobe und Gartner das Portfolio. Neu aufgenommen wurden unter anderem die US-Terminbörse CBOE, der Basiskonsumriese Colgate-Palmoliv und die altehrwürdige New York Times.

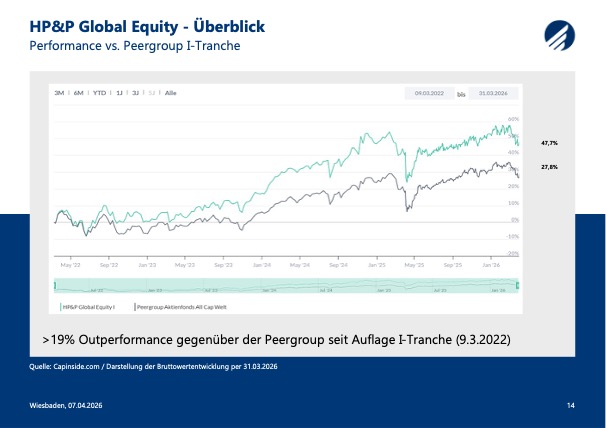

I-Tranche vs. Peergroup:

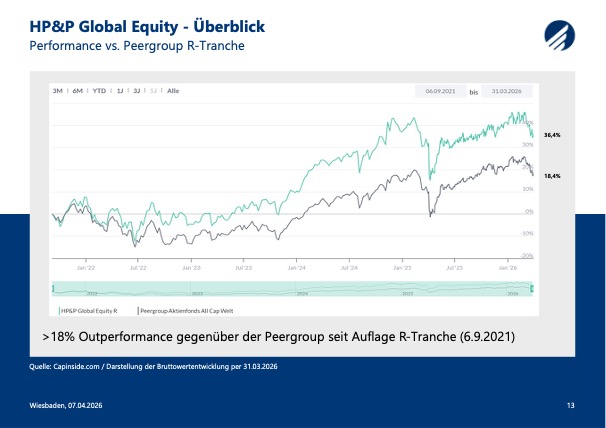

R-Tranche vs. Peergroup:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 20,4% | COVISTA INC | Nicht-Basiskonsumgüter | UNITED STATES |

| 14,0% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| 9,4% | GRAND CANYON EDUCATION INC | Nicht-Basiskonsumgüter | UNITED STATES |

| MTD% | Name | Branche | Land |

| -21,2% | NSK LTD | Industrie | JAPAN |

| -23,0% | TOYOTA BOSHOKU CORP | Nicht-Basiskonsumgüter | JAPAN |

| -37,3% | PROGRESS SOFTWARE CORP | IT | UNITED STATES |

HP&P Global Alpha (Auflage 18.9.2025 – eine Wertentwicklungsangabe für einen Zeitraum von unter 12 Monaten ist auf unserer Webseite nicht zulässig)

Anteilklasse C (A41ABW)

Anteilklasse R (A41ABV)

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Im März 2026 gab der Fonds die bis dato positive Jahresperformance wieder ab. Maßgeblich für das negative Monatsergebnis war die abrupte Sektor-Rotation zulasten von Industriewerten und Banken (die im Portfolio übergewichtet waren) sowie zugunsten von Energiewerten, in denen der Fonds zu Beginn des Monats noch netto short positioniert war.

Mitte des Monats erfolgte die turnusmäßige Umschichtung, bei der die Netto-Short-Position im Energiesektor neutralisiert wurde. Auf der Long-Seite trennten wir uns unter anderem von der spanischen Indra Sistemas sowie der französischen Technip Energies und nahmen im Gegenzug mit dem US-Pharma-Konzern AbbVie sowie dem Basiskonsumgüter-Hersteller Colgate-Palmolive defensivere Titel auf. Auf der Short-Seite wurden die Positionen in Gerresheimer und Ubisoft mit deutlichen Gewinnen geschlossen. Neue Short-Exposures wurden unter anderem beim schweizer Chemiekonzern Clariant und dem britischen Glücksspieltechnologie-Anbieter Playtech aufgebaut.

Die Short-Position auf den britischen Hausbauer Vistry Group PLC, die angesichts steigender Hypothekenzinsen in Großbritannien unter Margendruck steht, hob sich mit einem Beitrag von 0,26 % im März hervor. Ebenfalls profitierte das Portfolio von der Short-Position auf den US-Tiernahrungshersteller Freshpet Inc, der in einem schwachen Marktumfeld unter Margendruck geriet und 0,20 % zum Ergebnis beisteuerte. Die Short-Position auf das japanische Anlagenbauunternehmen Chiyoda Corp, lieferte einen Performancebeitrag von 0,16 %. Auf der negativen Seite belastete hingegen die Short-Position auf das US-Biotech-Unternehmen Appellis Pharmaceuticals, das überraschend von Biogen übernommen wurden.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD | Name | Branche | Land |

| 0,26% | VISTRY GROUP PLC (Short) | Nicht-Basiskonsumgüter | BRITAIN |

| 0,20% | FRESHPET INC (Short) | Basiskonsumgüter | UNITED STATES |

| 0,16% | CHIYODA CORP (Short) | Industrie | JAPAN |

| MTD | Name | Branche | Land |

| -0,20% | LION FINANCE (Long) | Finanzwesen | BRITAIN |

| -0,21% | Soitec (Short) | IT | Frankreich |

| -0,30% | APELLIS PHARMA (Short) | Gesundheitswesen | UNITED STATES |

Anteilklasse C (A40RC2): MTD -7,2% | YTD -1,0%

Anteilklasse R (A2ARN3): MTD -7,3% | YTD -1,2%

Der Fonds verzeichnete im März einen deutlichen Rücksetzer von 7,3%, schnitt damit jedoch im Vergleich zur Benchmark (-7,9%) leicht besser ab. Etwas Schutz bot dabei das Exposure in Titeln der „zweiten Reihe“ (Mid-Caps), die sich insgesamt widerstandsfähiger zeigten, sowie die Low-Risk-Ausrichtung des Portfolios. Belastend wirkte hingegen die rapide Sektorrotation in Energiewerte, in denen der Fonds deutlich untergewichtet positioniert ist.

Ein wesentlicher Performancetreiber im März war die deutsche Alzchem Group AG, die mit einem Zuwachs von 14,0% von der starken Nachfrage nach Spezialchemikalien profitierte. Ebenfalls positiv entwickelte sich der britische Versorger Centrica PLC, der mit einem Plus von 7,3% sowohl von den sprunghaft gestiegenen Energiepreisen als auch von seiner defensiven Marktstellung getragen wurde.

Demgegenüber standen signifikante Verluste im europäischen Industriesektor: Die französische Safran SA litt unter anhaltenden Lieferkettenproblemen und der allgemeinen Schwäche im Luftfahrtsegment. Ähnlich belastet zeigte sich die britische Smiths Group, die im Zuge der konjunkturellen Eintrübung in Großbritannien um 16,5% korrigierte.

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 14,0% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| 7,3% | CENTRICA PLC | Versorgungsbetriebe | BRITAIN |

| 4,8% | HANNOVER RUECK SE | Versicherungen | GERMANY |

| MTD% | Name | Branche | Land |

| -16,5% | SMITHS GROUP PLC | Investitionsgüter | BRITAIN |

| -17,8% | SAFRAN SA | Investitionsgüter | FRANCE |

| -19,1% | LION FINANCE GROUP PLC | Banken | BRITAIN |

Anteilklasse R (A3C92Q): MTD -1,5% | YTD -0,7%

Der HP&P Stiftungsfonds, der einen Großteil des Marktrisikos (ca. 75%) absichert, verzeichnete im März einen angesichts der Marktturbulenzen moderaten Rücksetzer. Das Ergebnis wurde positiv durch die sich besser entwickelnde Marktbreite in der Eurozone beeinflusst. Das Low-Risk-Exposure wirkte sich zudem stabilisierend auf das Portfolio aus.

Belastend wirkte hingegen die rapide Sektorrotation in den Bereich der fossilen Energien, in dem der Fonds aufgrund seiner Ausrichtung relativ deutlich untergewichtet positioniert ist. Durch die vorgenommene Absicherung konnte das Portfolio jedoch einen erheblichen Teil des allgemeinen Marktabschwungs abfedern und seine Schutzfunktion im volatilen Umfeld unter Beweis stellen.

Der beste Portfoliowert im März war der niederländische Energiedienstleister SBM Offshore NV, der massiv von den im März sprunghaft gestiegenen Ölpreisen und der erhöhten Nachfrage nach Offshore-Infrastruktur profitierte. Ebenfalls robust zeigte sich die irische AIB Group PLC, die mit einem Plus von 3,1% von der Aussicht auf länger anhaltende Zinserträge getragen wurde. Demgegenüber standen deutliche Verluste im Industriesektor, wobei die deutsche Bilfinger SE mit einem Minus von 18,7% am stärksten unter der konjunkturellen Eintrübung in Deutschland litt.

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 5,3% | SBM OFFSHORE NV | Energie | NETHERLANDS |

| 3,1% | AIB GROUP PLC | Banken | IRELAND |

| 1,8% | ORION OYJ-CLASS B | Pharmazeutika, Biotechnologie | FINLAND |

| MTD% | Name | Branche | Land |

| -17,6% | DEUTSCHE BANK AG-REGISTERED | Finanzdienstleistungen | GERMANY |

| -17,8% | SCHNEIDER ELECTRIC SE | Investitionsgüter | FRANCE |

| -18,7% | BILFINGER SE | Kommerzielle & professionelle | GERMANY |

A1J9A7 / DE000A1J9A74

Der Aktien Südeuropa verzeichnete im März eine negative Wertentwicklung von -7,5%. Gerade die bis dato gut gelaufenen Südländer kamen mit der Irankrise deutlich unter Druck. Die strukturell hohe Gewichtung von Industrie- und Finanzwerten in Spanien und Italien drückte die Performance in den jeweiligen Regionen. Der portugiesische Aktienmarkt konnte sich durch den Fokus auf Energie und Versorger deutlich vom Rest abheben.

An der Spitze der monatlichen Performance stand der italienische Industriegase-Spezialist SOL, der von seiner starken Marktstellung und der robusten Nachfrage profitiert (+14,1%). Ebenfalls im positiven Bereich schloss der griechische Energiekonzern Motor Oil (Hellas) SA, der mit einem Plus von 3,9% von den gestiegenen Raffineriemargen im Zuge der ölpreisgetriebenen Marktverwerfungen getragen wurde.

Demgegenüber standen erhebliche Kursverluste bei zyklischen und zinssensitiven Werten. Die französische Compagnie de Saint-Gobain litt mit einem Minus von 18,8% unter der konjunkturellen Eintrübung im Bausektor, während die Großbank Société Générale einen Rückgang von 16,4% verzeichnete, da die geopolitischen Risiken die europäischen Finanzwerte unter Verkaufsdruck setzten. Den deutlichsten Rückschlag im Portfolio erlitt jedoch die griechische ElvalHalcor SA, die mit einem Verlust von 22,6% massiv unter den gestiegenen Energiekosten für die Metallverarbeitung und der Sorge vor einer nachlassenden Industrienachfrage in der Eurozone litt. Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 14,1% | SOL SPA | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| 3,9% | MOTOR OIL (HELLAS) SA | Energie | GREECE |

| – | – | – | – |

| MTD% | Name | Branche | Land |

| -16,4% | SOCIETE GENERALE SA | Banken | FRANCE |

| -18,8% | COMPAGNIE DE SAINT GOBAIN | Investitionsgüter | FRANCE |

| -22,6% | ELVALHALCOR SA | Roh-, Hilfs- & Betriebsstoffe | GREECE |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 47,62 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.