HP&P Global Equity AK I (AK R): MTD +5,2% (+5,1%) | YTD +1,9% (+1,7%)

HP&P Global Alpha (Auflage 18.9.2025)

HP&P Europe Equity AK C (AK R): MTD +5,7% (+5,8%) | YTD +4,6% (+4,6%)

HP&P Stiftungsfonds: AK A (AK R): MTD +4,0% (+4,1%) | YTD +3,4% (+3,4%)

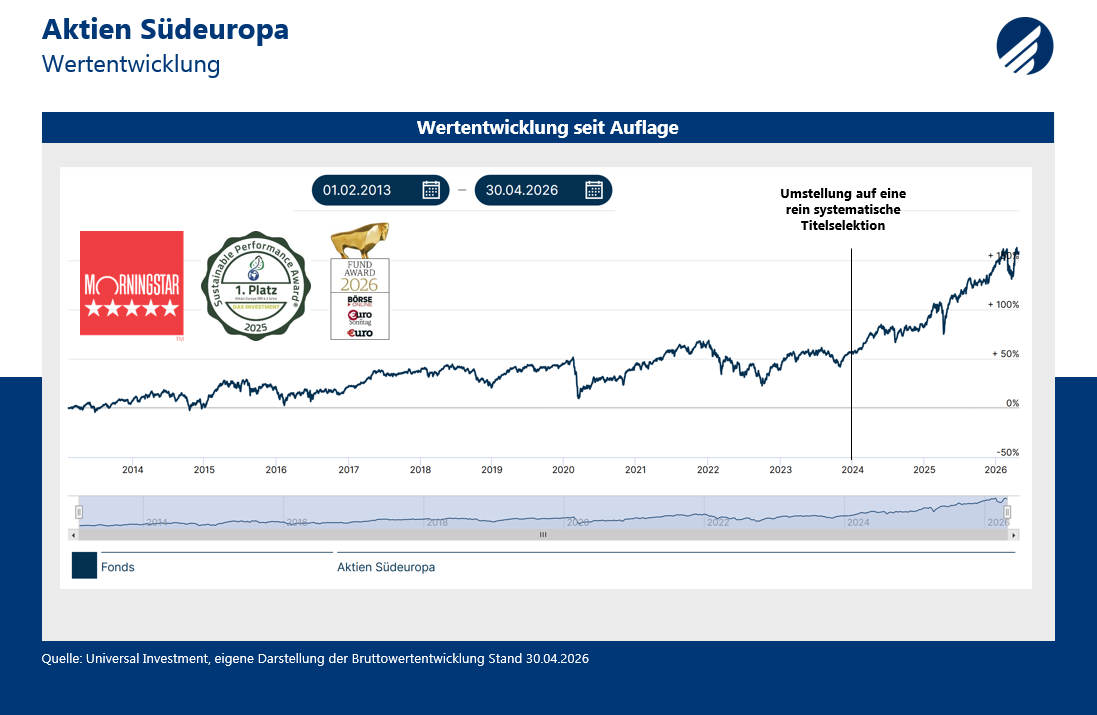

Aktien Südeuropa AK A: MTD +8,6% | YTD +5,5%

Der April 2026 lieferte einmal mehr den schlagenden Beweis für eine goldene Regel der Geldanlage: „Time in the market beats timing the market“. Anleger, die sich von den heftigen Turbulenzen im März in die Flucht schlagen ließen und ihre Positionen glattstellten, mussten im April schmerzlich zusehen, wie ihnen eine der stärksten Erholungsrallys der jüngeren Geschichte entging. Die globalen Aktienmärkte – gemessen in Euro – kletterten um beachtliche 7,6% nach oben.

Dieses Börsenfeuerwerk entfaltete sich vor einer eher bedrohlichen Kulisse. Die Geopolitik blieb das dominierende und zugleich unberechenbarste Element: Der Irankonflikt hielt die Welt in Atem, wobei die Märkte zwischen der Hoffnung auf eine brüchige Waffenruhe und der Angst vor einer totalen Eskalation schwankten. Besonders die US-Blockade der Straße von Hormus wirkte wie ein Damoklesschwert über den globalen Handelswegen. Doch der Markt bewies eine fast schon stoische Resilienz gegenüber diesen Schocks, was vor allem an der überraschenden Vitalität der Realwirtschaft und der durchweg positiven Berichtssaison der Unternehmen lag. Allen voran überzeugten die US-Technologiegiganten mit ihren realisierten Zahlen aber auch mit dem Ausblick, beflügelt durch den Megatrend Künstliche Intelligenz.

Während die Aktien feierten, agierten die Notenbanken kontrolliert defensiv. Die US-Fed und die EZB hielten an ihrer abwartenden Haltung fest, da die Inflation mit Werten um die 3% auf hohem Niveau verweilt und ein weiterer Anstieg durch die geopolitischen Turbulenzen wahrscheinlich bleibt. Am Rentenmarkt führte dies zu einer spürbaren Nervosität und steigenden Renditen zum Monatsende.

Die Rohstoffmärkte blieben derweil das Spiegelbild der Krise: Öl verteuerte sich aufgrund logistischer Engpässe zeitweise auf über 110 US-Dollar, gemessen an den Preisen der Futures. Gold hingegen stagniert und profitierte nicht von der allgemeinen Risk-on-Stimmung. Wer also im März die Nerven behielt und im Aktienmarkt investiert blieb, konnte den April nutzen, um die Verluste des Vormonats mehr als nur auszugleichen.

Im April 2026 konnten alle relevanten Indizes deutlich zulegen. Insbesondere ist der US-Technologiesektor hervorzuheben, der mit einem Zuwachs von 15,7% der klare Spitzenreiter war und nunmehr auch seit Jahresanfang deutlich im Plus liegt. Die breiten US-Märkte folgen mit +10,5% und zogen damit auch die globalen Aktienindizes mit nach oben. Europa (+5,4%) und Euroland (+6,2%) erwirtschafteten zwar solide Zuwächse, blieben aber deutlich hinter der US-getriebenen Rally zurück.

Auf Sektorebene zeigt die Auswertung für April 2026 eine massive Trendwende: Während defensive Werte, wie Gesundheit und Energie, trotz der geopolitischen Turbulenzen schwächelten, fungierten die mit der Künstlichen Intelligenz verknüpften Sektoren – Technologie und Kommunikation – als Wachstumsmotoren. Besonders beeindruckend ist der Turnaround bei den zyklischen Konsumwerten, die im April ein Plus von 9,9% verbuchten und damit ihre negative Jahresperformance fast vollständig ausgleichen konnten.

Blickt man auf die Anlagestile, zeigt sich im April 2026 ein klares Bild: Der Momentumfaktor dominierte mit historisch hohen Zuwächsen, während defensive Ansätze wie Low-Risk deutlich dem Markt hinterherhinkten. Dies unterstreicht den massiven Risikoappetit der Anleger und die starke Rotation zum Vormonat.

In den USA, Europa und Euroland trieben vor allem die Big Caps die Marktentwicklung an. Diese starke Konzentration auf wenige Großkonzerne erschwert es aktiven Managern traditionell, ihre Benchmarks zu übertreffen, da eine breite Diversifikation in einem von Giganten dominierten Markt oft wie ein Bremsklotz wirkt. Dreht sich das Bild zu Gunsten des breiten Marktes, erhalten aktive Manager hingegen deutlichen Rückenwind. Da wir bereits seit 2022 eine deutliche Konzentration im Markt sehen und die Bewertungsdiskrepanz zwischen Big- und Mid Caps zunimmt, scheint eine Gegenbewegung als sehr wahrscheinlich.

Anteilklasse I (A2QSG6): MTD +5.2% | YTD +1,9%

Anteilklasse R (A2QSG5) MTD +5.1% | YTD +1,7%

Der Fonds hat im April ordentlich zugelegt und seine Vormonatsverluste nahezu wettgemacht. Seit Jahresanfang verzeichnet der Fonds aktuell noch eine Underperformance zu der, von Big Caps dominierten, Benchmark. Die schlechtere Entwicklung ist maßgeblich auf das Hinterherhinken der Marktbreite zurückzuführen, da nur wenige große Titel den Markt treiben. Unterstützend wirkte das Momentum-Exposure, das jedoch durch unseren Low-Risk-Bias gebremst wurde. Auf Sektorebene half unser Übergewicht in Industrie und Finanzwerten und das Untergewicht in Energietiteln. Das niedrigere Portfoliogewicht in Technologiewerten gegenüber der Benchmark war jedoch undienlich.

Der japanische Spezialglashersteller Nippon Electric Glass, der unter anderem Hightech-Glaslösungen für die Elektronik- und Displayindustrie produziert, verzeichnete im April 2026 einen starken Kursanstieg von 37,6%. Auslöser war die Ankündigung eines neu benannten ultradünnen Glases für Lautsprechermembranen, die von Investoren als Signal für die Marktreife und bevorstehende Kommerzialisierung der Technologie gewertet wurde.

Das US-Unternehmen Frontdoor, Inc. vermittelt Wartungs- und Reparaturservices für Haushalte und legte im April 2026 um 27,8% zu. Haupttreiber waren die Ende des Monats veröffentlichten Quartalszahlen, die die Markterwartungen deutlich übertrafen.

Die US-amerikanische Auftragsforschungsfirma im medizinischen Bereich Medpace Holdings Inc, verliert im April 14,2%. Ausschlaggebend waren enttäuschende Geschäftszahlen mit nachlassender Wachstumsdynamik.

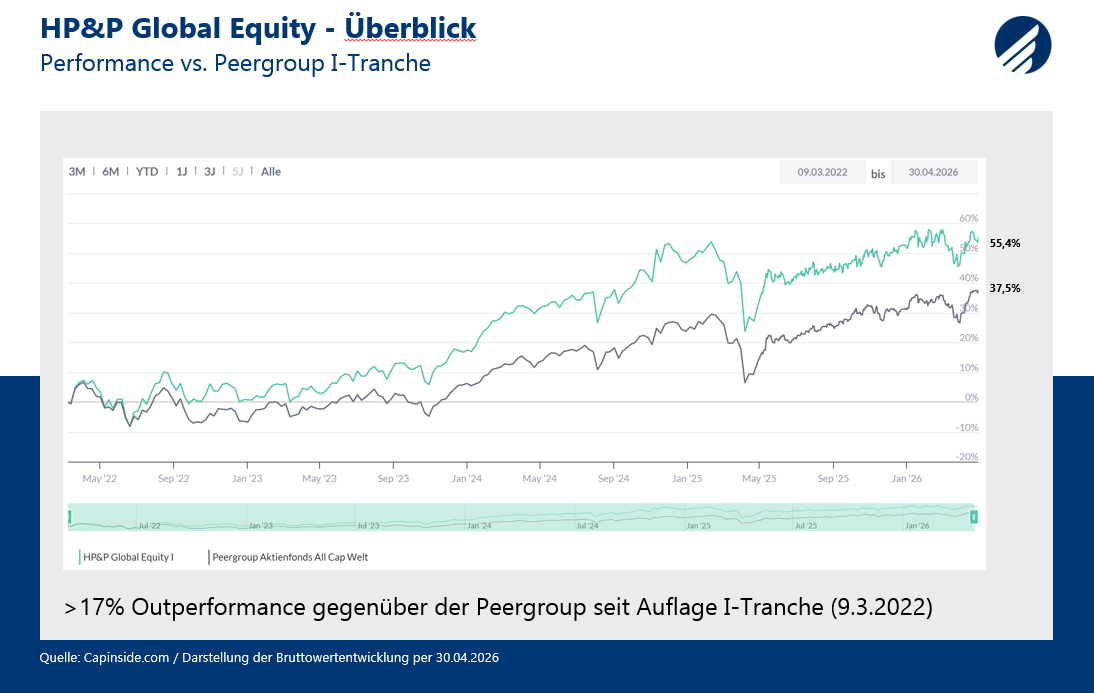

I-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

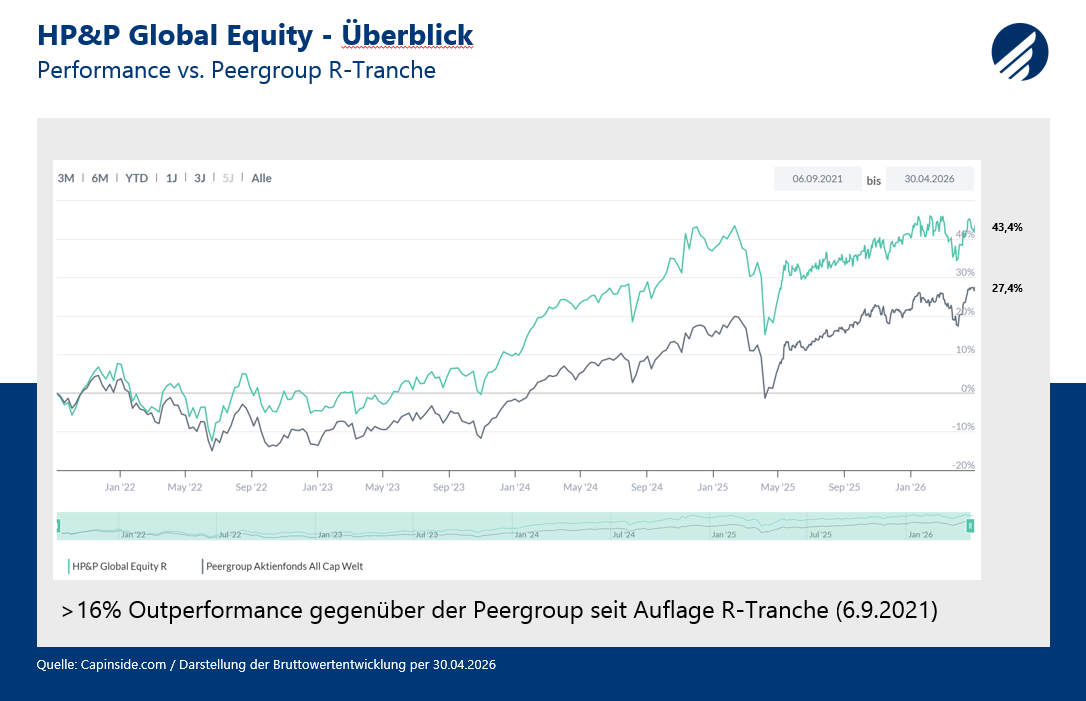

R-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +37,6% | NIPPON ELECTRIC GLASS CO LTD | IT | JAPAN |

| +27,8% | FRONTDOOR INC | Nicht-Basiskonsumgüter | UNITED STATES |

| +25,0% | JABIL INC | IT | UNITED STATES |

| MTD% | Name | Branche | Land |

| -11,9% | CGI INC | IT | CANADA |

| -13,3% | WILLIS TOWERS WATSON PLC | Finanzwesen | UNITED STATES |

| -14,2% | MEDPACE HOLDINGS INC | Gesundheitswesen | UNITED STATES |

HP&P Global Alpha (Auflage 18.9.2025 / keine Veröffentlichung von Wertentwicklungen, da noch keine 12 Monate seit Auflage

Anteilklasse C (A41ABW):

Anteilklasse R (A41ABV):

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Im April 2026 gab der Fonds im sich schnell drehenden Marktumfeld leicht nach. Maßgeblich für das negative Monatsergebnis waren vor allem die Short-Baskets in Nordamerika und Asien-Pazifik, die sich im Rahmen des „Risk-on-Moves“ überproportional besser als die Long-Baskets entwickelten.

Die robuste Nachfrage nach KI-, Rechenzentrums- und Telekommunikationsinfrastruktur unterstützte im April die positive Kursentwicklung der US-Unternehmen Ciena Corp und Keysight Technologies. Entsprechend zählten die Long-Positionen auf den Netzwerkausrüster Ciena Corp mit einem Beitrag von 0,36% sowie auf Messtechnikspezialisten Keysight Technologies mit 0,24% zu den stärksten Performancetreibern des Fonds.

Die Long-Position des japanischen Spezialglashersteller Nippon Electric Glass Co., Ltd. konnte einen Beitrag von 0,28% beisteuern. Auslöser war die Ankündigung eines neu benannten ultradünnen Glases für Lautsprechermembranen, die von Investoren als Signal für die Marktreife und bevorstehende Kommerzialisierung der Technologie gewertet wurde.

Die Short-Position auf Zip Co, einem australischen Buy-Now-Pay-Later-Anbieter, belastete den Fonds im April hingegen negativ. Auslöser war ein starkes Quartalsupdate mit einer Anhebung der Jahresprognose, was zu einer deutlichen Kursrally und demzufolge einem negativen Performancebeitrag von 0,29% auf der Short-Seite führte.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD | Name | Branche | Land |

| +0,36% | Ciena | IT | UNITES STATES |

| +0,28% | Nippon Electric Glass | IT | JAPAN |

| +0,24% | Keysight Technologies | IT | UNITES STATES |

| MTD | Name | Branche | Land |

| -0,26% | Clover Health (Short) | Gesundheitswesen | UNITED STATES |

| -0,27% | Viasat (Short) | IT | UNITED STATES |

| -0,29% | ZIP (Short) | Finanzwesen | Australia |

Anteilklasse C (A40RC2): MTD +5,7% | YTD +4,6%

Anteilklasse R (A2ARN3): MTD +5,8% | YTD +4,6%

Der Fonds hat im April noch einmal deutlich stärker als die Benchmark (Stoxx 50 Europe) zugelegt, die mit nur +5% den Monat abschloss. Trotz des Exposures in der zweiten Reihe, in einem Markt, der vor allem über die großen Werte getrieben wurde, hat der HP&P Europe Equity dank einer Selektion der „richtigen“ Titel diesen Mehrwert erzielt. Rückenwind kam über das positive Momentum-Exposure, der Low-Risk-Bias hingegen bremste die Performance etwas.

Das Schweizer Unternehmen ABB Ltd., ein führender Anbieter von Automatisierungs- und Elektrifizierungstechnik, zählte im April mit plus 25% zu den stärksten Werten im Portfolio. Gestützt wurde die positive Entwicklung von starken Quartalszahlen, einem hohen Auftragseingang sowie der anhaltend robusten Nachfrage nach Lösungen für Industrieautomation und Rechenzentren.

Die österreichische Andritz AG, ein Anlagenbauer für Wasserkraft-, Papier- und Umwelttechnik, legte Ende April um 21,5% zu. Auslöser waren starke Quartalszahlen mit einem Rekordauftragseingang sowie einem neuen Höchststand beim Auftragsbestand. Besonders die hohe Nachfrage nach Wasserkraft- und Energiespeicherprojekten überzeugte die Anleger, sodass die Aktie trotz angekündigter Stellenstreichungen positiv reagierte.

Die Cloetta AB, ein schwedischer Süßwarenhersteller, gab im April um etwa 7,2% nach. Belastend wirkten vor allem anhaltende Margensorgen im Konsumgütersektor, da Investoren trotz solider operativer Entwicklung vorsichtiger gegenüber defensiven Konsumwerten wurden. Zusätzlich kam es nach der zuvor guten Kursentwicklung zu Gewinnmitnahmen, was den Kurs weiter unter Druck setzte.

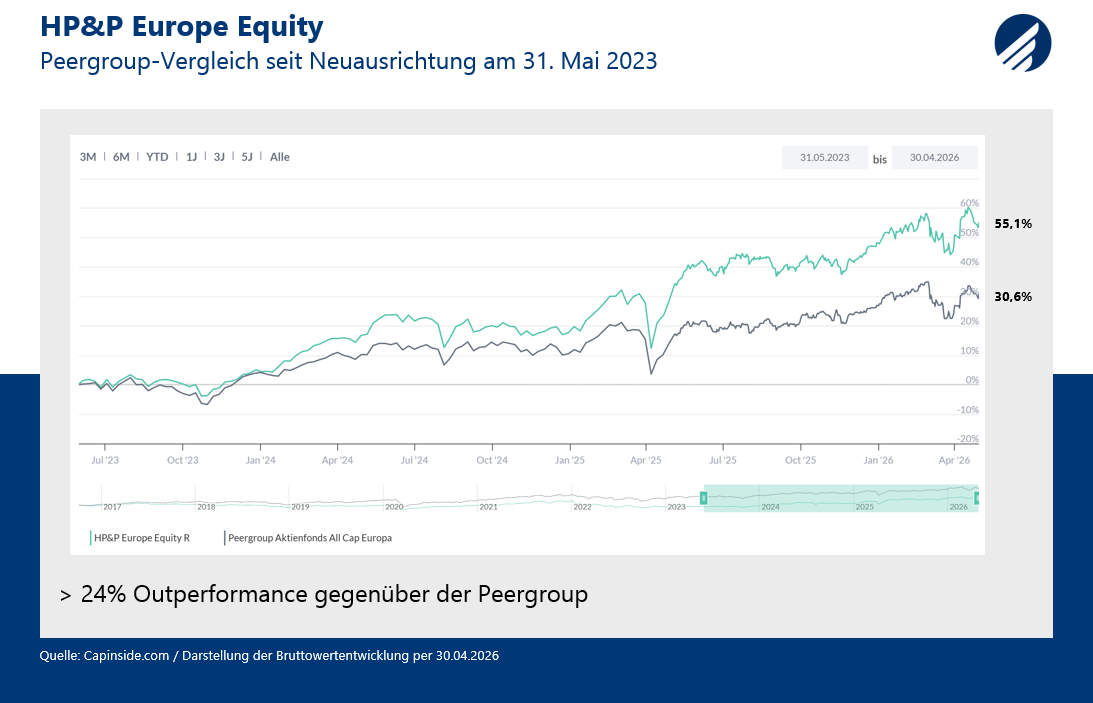

R-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| +25,0% | ABB LTD-REG | Investitionsgüter | SWITZERLAND |

| +21,5% | ANDRITZ AG | Investitionsgüter | AUSTRIA |

| +20,3% | LION FINANCE GROUP PLC | Banken | BRITAIN |

| MTD% | Name | Branche | Land |

| -3,5% | GEA GROUP AG | Investitionsgüter | GERMANY |

| -7,2% | CLOETTA AB-B SHS | Lebensmittel | SWEDEN |

| -10,6% | UCB SA | Pharmazeutika | BELGIUM |

Anteilklasse R (A3C92Q): MTD +4,1% | YTD +3,4%

Der HP&P Stiftungsfonds, der einen Großteil des Marktrisikos (ca. 75%) absichert, verzeichnete im April ein Plus von 4,0% (A-Tranche) bzw. 4,1% (R-Tranche) und liegt damit sicher deutlich über dem zu erwartenden Wert eines defensiven Fonds. Das Ergebnis wurde positiv durch die gute Titelselektion getragen. Das Exposure in die zweite Reihe, bei gleichzeitiger Absicherung über die marktkapitalisierte Benchmark, belastete aufgrund des damit negativen Size-Effektes deutlich. Rückenwind kam dagegen über das positive Momentum-Exposure, wobei der Low-Risk-Bias etwas bremste.

Die Raiffeisen Bank International AG, ein österreichisches Kreditinstitut mit Fokus auf Zentral- und Osteuropa, legte im April um rund 32,3% zu. Treiber waren vor allem Friedenshoffnungen im Ukrainekrieg, sowie ein weiterhin robustes operatives Bankgeschäft im stabilen Zinsumfeld.

Elmos Semiconductor SE, ein deutscher Halbleiterhersteller mit Fokus auf Automotive-Chips, legte im April um rund 24% zu. Treiber der starken Entwicklung waren vor allem die positive Stimmung im Halbleitersektor, gestützt durch eine robuste Nachfrage im Automobilbereich, sowie ein Aktienrückkaufprogramm, das vom Markt als positives Signal für Kapitalrückführung und zusätzliche Kursunterstützung gewertet wurde.

Die UCB SA, ein belgisches Biopharma-Unternehmen mit Fokus auf Neurologie- und Immunologietherapien, gab im April um rund 10,6% nach. Belastend wirkte vor allem die Marktreaktion auf neue klinische Daten, die zwar keine negativen Überraschungen lieferten, aber auch keinen klaren positiven Wachstumsschub erkennen ließen. In der Folge kam es nach zuvor guter Kursentwicklung zu deutlichen Gewinnmitnahmen.

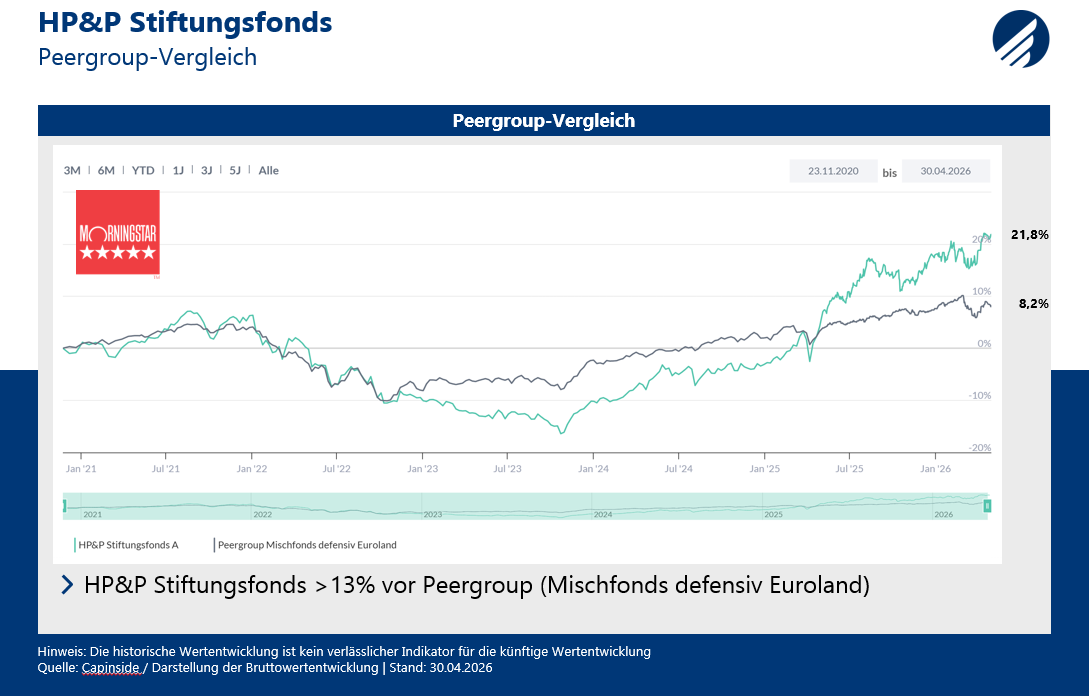

A-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +32,3% | RAIFFEISEN BANK INTERNATIONA | Banken | AUSTRIA |

| +24,0% | ELMOS SEMICONDUCTOR SE | Halbleiter & Geräte zur Halbleiterherstellung | GERMANY |

| +22,7% | MAIRE SPA | Investitionsgüter | ITALY |

| MTD% | Name | Branche | Land |

| -3,5% | GEA GROUP AG | Investitionsgüter | GERMANY |

| -7,6% | REPSOL SA | Energie | SPAIN |

| -10,6% | UCB SA | Pharmazeutika, Biotechnologie | BELGIUM |

Der Aktien Südeuropa legte im April mit +8,6% sehr stark zu. Die durch den Irankrieg unter Druck geratenen Südländer legten im April eine ordentliche Erholungsrally auf das Parkett. Über das Stockpicking, d.h. die Selektion der „richtigen“ Titel, wurde zudem ein deutlicher Mehrwert erzielt.

Maire S.p.A., ein italienischer Anlagenbau- und Engineering-Konzern mit Fokus auf Energie- und Chemieinfrastruktur sowie Lösungen für die Energiewende, legte im betrachteten Zeitraum um rund 22,7% zu. Getrieben wurde die positive Entwicklung vor allem durch ein freundliches Umfeld im Anlagenbau- und Energiesektor sowie starke operative Entwicklungen mit solidem Auftragseingang.

Die LISI S.A., ein französischer Zulieferer für die Luftfahrt- und Automobilindustrie, legte im April um rund 19,6% zu. Treiber waren vor allem die starke Nachfrage im Luftfahrtgeschäft und robuste Quartalszahlen im Aerospace-Bereich.

Der spanische Energieversorger Repsol SA verlor im April rund 7,6%. Belastend wirkten vor allem die Deeskalation im Irankonflikt, die den Ölpreis und damit den gesamten Energiesektor unter Druck setzten. Mit zunehmender Verzögerung im Friedensprozess und damit steigenden Ölpreisen erholte sich die Aktie in der zweiten Monatshälfte wieder etwas.

A-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +25,3% | CONSTELLIUM SE | Roh-, Hilfs- & Betriebsstoffe | FRANCE |

| +22,7% | MAIRE SPA | Investitionsgüter | ITALY |

| +19,6% | LISI | Investitionsgüter | FRANCE |

| MTD% | Name | Branche | Land |

| -1,7% | LABORATORIOS FARMACEUTICOS | Pharmazeutika | SPAIN |

| -2,2% | SOL SPA | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| -7,6% | REPSOL SA | Energie | SPAIN |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 47,62 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.