Das geschah an den Aktienmärkten

Nach einem stürmischen April fühlte sich der diesjährige Börsen-Mai nahezu sonnig an. Doch die Gesamtwetterlage trügt, kam es doch auf Sektor- und Faktorebene zu vereinzelten Gewittern. Die Belastungsfaktoren des Vormonats in Form von hoher Inflation und die damit verbundene Zinsängste, Lieferkettenproblematiken durch die von China vollzogenen No-Covid-Strategie sowie hohe Rohstoffpreise im Kontext des Ukrainekrieges, konnten im Mai nicht aufgelöst werden, so dass man nur von einer Konsolidierung, allenfalls von einer schwachen Gegenbewegung des Marktes sprechen kann. Gerade in Punkto Inflation verschärfte sich die Lage im Mai erneut. Die Inflationsraten stiegen in den USA, Europa und U.K. erneut und notieren allesamt auf einem Mehrjahreshoch. Die Produzententpreisinflation in Deutschland stieg um 33,5% worin sich die stark gestiegenen Energiekosten wiederspiegeln. Jerome Powell, seines Zeichens Vorsitzender der Federal Reserve, bekräftigte erneut seinen Willen die Zinsen so lange anzuheben bis die Inflation auf 2% sinkt. Die extrem restriktive Zinspolitik gepaart mit geopolitischen Unruhen ist kein guter Vorbote für einen sonnigen Börsensommer.

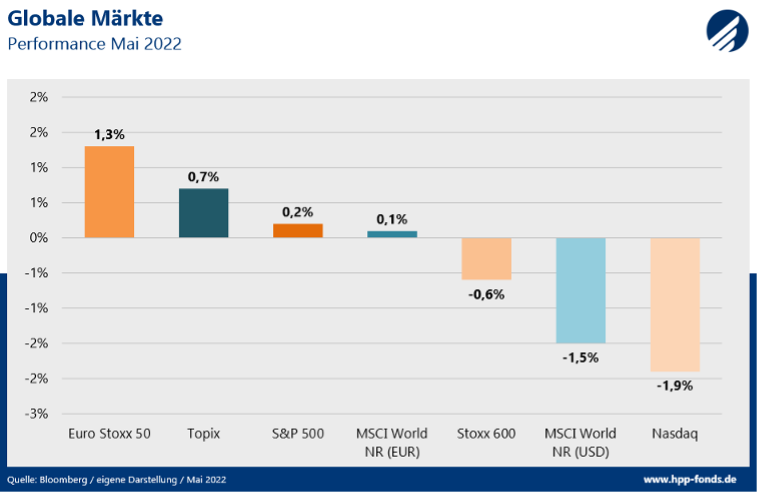

US-Technologiewerte verloren im Mai erneut um -1,9% und notieren nun seit Jahresanfang bei -22,5%. Dies ist der schlechteste Jahresstart des Nasdaqs seit Aufnahme der Handelsaktivität im Jahre 1971. Der S&P 500 und der Euro Stoxx 50 konnten hingegen leicht zulegen. Überraschender Outperformer in diesem Jahr ist der japanische Topix, der in Lokalwährung seit Jahresanfang gerade einmal 2,6% verlor. Betrachtet man diesen jedoch wieder aus der Brille eines hiesigen Investors in Euro, so notiert dieser wiederum auch bei -8% und damit auf dem Niveau des MSCI World Index in Euro.

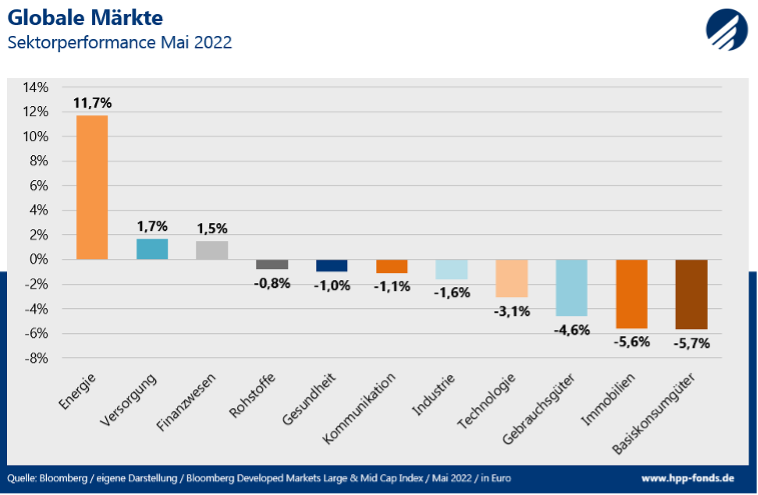

Getrieben von der ausufernden Inflation legten sektoral Energietitel im Mai zweistellig zu, mit weitem Abstand gefolgt von Versorgern und Finanzwerten. Basiskonsumtitel hingegen vielen ähnlich stark wie Immobilien. Bei Basiskonsumtiteln, wie etwa Walmart, führen die durch die Inflation gestiegenen Inputpreise zu Druck auf den Margen, da die gestiegenen Kosten nicht vollends an den Endinvestor weitergegeben werden können. Immobilien stehen hingegen durch die stark steigenden Zinsen vor einer Neubewertung. Höhere Zinsen führen zu weniger Finanzierungen und damit zu geringerer Nachfrage und fallenden Preisen. Gerade der heiß gelaufene Immobiliensektor steht durch die restriktivere Notenbankpolitik vor einem wahren Stresstest.

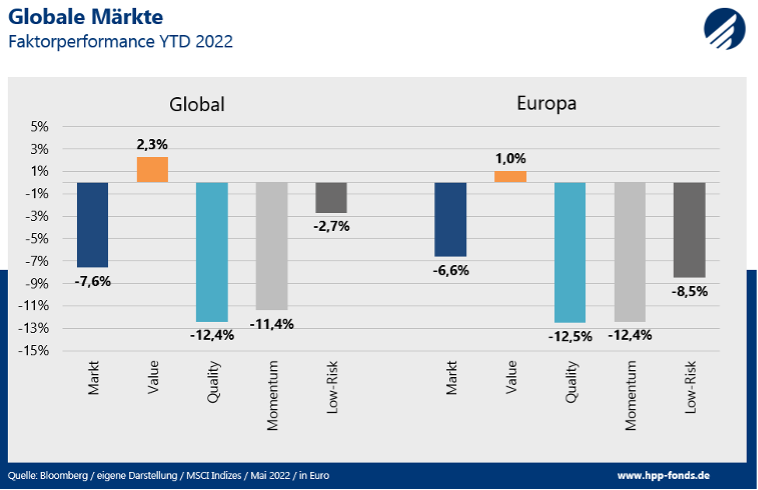

Ein Blick auf die Anlagestile zeigt, dass man lediglich mit Value-Titeln in 2022 Geld verdienen konnte. Während man mit Low-Risk-Aktien global zumindest den Markt deutlich schlagen konnte, hatte man in Europa auch mit diesen das Nachsehen. Ein genauerer Blick in das Value-Segment offenbart, dass ein Großteil der Werte aus den Bereichen Öl, Waffen und Tabak stammen. Alles Bereiche die im krassen Kontrast zum Megatrend Nachhaltigkeit stehen. Es bleibt spannend ob diese Diskrepanz langfristig bestehen kann.

HP&P Global Equity: Die Highflyer im Mai

1. Platz: Toyo Suisan Kaisha +19,3%

Der japanische Lebensmittelkonzern Toyo Suisan mit Sitz in Tokyo ist das viertgrößte Seafood-Unternehmen der Welt. Der Konzern ist aber nicht nur für seine eingefrorenen Fische und Meeresfrüchte bekannt, sondern vor allem für seine Instantnudeln, die unter dem Markennamen „Maruchan“ angeboten werden. Diese sind nicht nur in Japan, sondern insbesondere in Nordamerkika und Mexiko ein Verkaufsschlager, wo diese zu den Markführern gehören. Das Unternehmen gab zuletzt einen wesentlich besseren Marktausblick als von den Analysten erwartet. Toyo Suisan erwartet vor allem in Nordamerika mit 30% ein überproportionales Wachstum mit hohen Gewinnsteigerungen, trotz steigender Kosten. Die Aktionäre freut es, die Aktie stieg um 19,3%.

2. Platz: Acerinox +17,5%

Acerinox, mit Sitz im spanischen Madrid, ist nach eigenen Angaben einer der größten Flachstahlproduzenten der Welt. Mit etwa 8300 Mitarbeitern erwirtschaftete das Unternehmen im Jahr 2021 etwa 6,7 Mrd. Euro Umsatz. Das geschätzte KGV ist branchentypisch mit gerade einmal 3,6 sehr gering. Acerinox konnte wesentlich bessere Quartalszahlen als erwartet präsentieren. Unter anderem stieg der Nettogewinn um fast 250%. Zudem gab das Management bekannt bei der Stahlproduktion nicht von russischen Rohstoffen abhängig zu sein. Dies führte auch zu einem positiven Echo bei den Analysten und ließ den Kurs um 17,5% steigen.

3. Platz: Sankyo Co +13,4%

In Japan haben Computer- und Automatenspiele einen wesentlich höheren Stellenwert als bei uns. Von diesem Effekt profitiert das Unternehmen Sankyo seit geraumer Zeit. Sankyo stellt die in Japan beliebte Pachinko-Maschine her, eine Art vertikaler Flipper gepaart mit Glücksspielelementen. Dass es sich bei den Pachinko-Maschinen nicht um einen kurzfristigen Trend handelt, zeigt die Historie seit 1967. Zudem betreibt das Unternehmen eigene Spielhallen. Sankyos Zahlen waren leicht besser als erwartet, der Ausblick wurde angehoben. Dies wurde von den Anlegern mit einem Kursplus von 13,4% belohnt. Sankyo gehört mit einer Marktkapitalisierung von gerade einmal 2 Mrd. Euro zu den Perlen aus der zweiten Reihe, die man nicht in jedem Portfolio findet.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. So konnte der Fonds 2022 seine Benchmark um 5,9% nach Kosten schlagen.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein. Hier konnte eine Performance von 6,3% bei vergleichsweise geringem Marktrisiko in 2022 realisiert werden.

Im neu aufgelegten HP&P Global Equity Fonds (ca. 100% Aktienmarktrisiko) kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.