Das geschah an den Aktienmärkten

Der Ausverkauf an den weltweiten Aktienmärkten setzte sich auch im Juni fort. Die vielbeachteten Inflationsindikatoren stagnierten zwar, blieben aber mit einer jährlichen Teuerungsrate von weit über sieben Prozent (am Beispiel Deutschlands) auf historisch hohen Niveaus. Ein Lichtblick geben die gegen Ende des Monats rückläufigen Öl- und Industriemetall-Preise. Auch bei den Nahrungsmittel-Futuren sahen wir teils deutliche Kursabschläge gegenüber den Jahreshochs. Entspannung bei der Inflation und der damit gedrosselten Besorgnis vor einer allzu raschen Zinsanhebung wurde jedoch von immer stärkeren Rezessionsängsten abgelöst. Eine Mehrzahl der Ökonomen hält eine Rezession, was technisch mindestens zwei Quartale mit negativem Wachstume bedeutet, in den USA in den kommenden Monaten für wahrscheinlich.

In Europa und insbesondere in Deutschland beschäftigen uns derweilen haugemachte Probleme. Der durch Russland angestrebte Gas-Notstand und damit die potentielle Einschränkung großer Industriezweige wird immer wahrscheinlicher. Ein kurzfristiger Ersatz scheint technisch nicht machbar. Es bleibt spannend in wie weit vorübergehende Produktionsstopps und die damit immer unausweichlichere Rezession in den Börsenkursen schon eingepreist ist. Haben die Börsen nach den historisch hohen Rücksetzern noch Korrekturpotenzial oder nutzen die ersten Marktteilnehmer die günstigeren Kurse zum Einstieg? Die zweite Jahreshälfte wird uns die Antworten liefern.

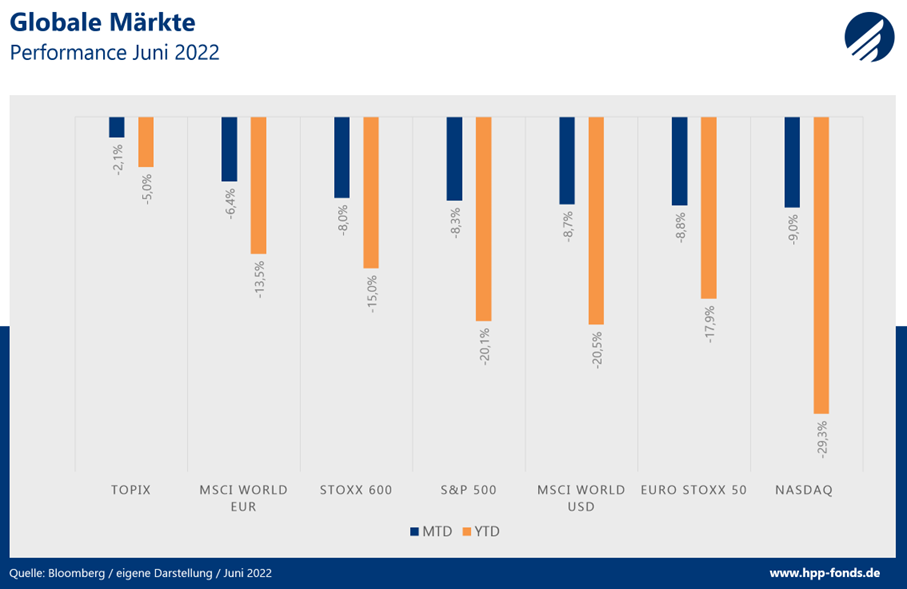

Auch im Juni erhielten amerikanische Technologiewerte, in Form des Nasdaq Indexes, mit -9,0 Prozent die rote Laterne. Das Minus beträgt auf Jahressicht mittlerweile Minus 29,8 Prozent und ist der schlechteste Jahresstart in der mehr als fünfzigjährigen Geschichte des Technologieindexes. Auch globale und amerikanische Aktien in US-Dollar haben seit Jahresbeginn ein Fünftel ihres Wertes eingebüßt. Marginal besser sieht es beim europäischen Stoxx 600 und beim MSCI World Index in Euro aus, der sich über positive Währungseffekte gegenüber seines Dollar-Pendants erfreuen kann. Japanische Aktien scheinen dieses Jahr der sichere Hafen zu sein. Dies ist für japanische Investoren auch richtig, diese verloren seit Jahresanfang in Yen „gerade einmal“ fünf Prozent. In Euro beträgt das Minus durch den negativen Währungseffekt jedoch auch -12,8 Prozent.

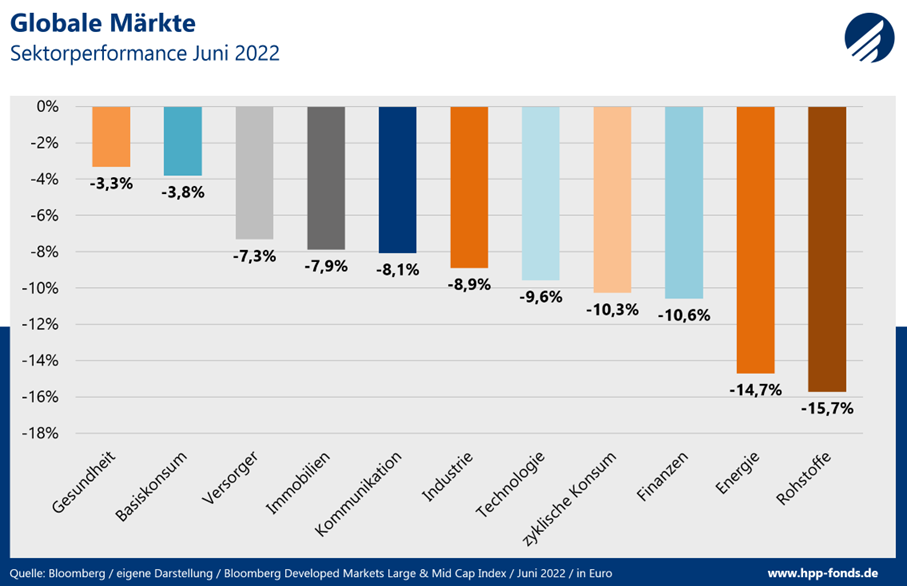

Zuletzt profitierten Rohstoff- und Energiewerte von der ausufernden Inflation. Mit sinkenden Inflationserwartungen kommen auch diese Werte wieder stark zurück und befinden sich im Juni am unteren Ender der Ranglisten. Trotz einer negativen Monatsperformance von -14,7 Prozent ist der Energiesektor dennoch auf Jahressicht mit +20,6 Prozent der einzige Sektor im positiven Terrain. Pharma- & Basiskonsumwerte gehören zu den defensiveren Branchen, die von den Rezessionsängsten relativ profitieren können, jedoch absolut auch leicht im Minus notieren.

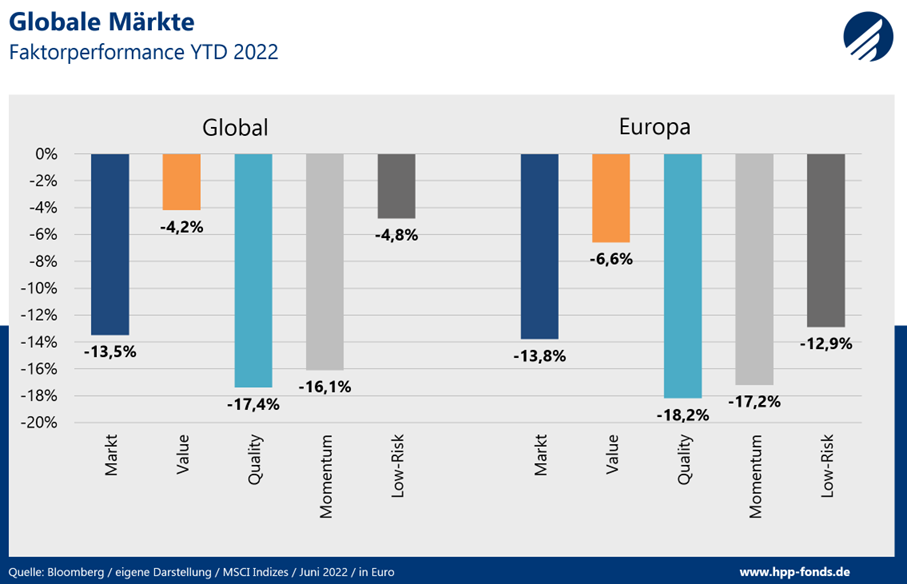

Bei den Anlagestilen gab es im Juni deutliche Bewegungen. Value Titel, denen vor allem zyklische Rohstoff- und Energiewerte zuzuordnen sind, büßten seit Mitte des Monats einen Teil ihrer bis dorthin beeindruckenden Outperformance ein. Low-Risk-Werte legten hingegen im Fallenden Markt relativ zu, so dass global beide Anlagestile nun relativ zum Markt deutlich besser rentieren. Qualitäts- und Momentumwerte liegen YTD weiter hinter dem breiten Markt, konnten sich jedoch im Monatsverlauf ebenfalls leicht verbessern.

HP&P Global Equity: Die Highflyer im Juni

1. Platz: Lotus Bakeries +14,8 Prozent

Lotus Bakeries schafft es bereits das zweite Mal in diesem Jahr in die Top Werte des HP&P Global Equity Fonds. Der belgische Backwarenspezialist ist vor allem für den „Lotus Speculoos“ bekannt, den man in zahlreichen Ländern weltweit in kleinen Packungen zum Kaffee reicht. Lotus Bakeries ist mit 2300 Mitarbeitern in Europa und den USA vertreten. Erwähnenswert ist der hohe Stückpreis der Aktie von über 5000 Euro. Ein Aktiensplit würde auch kleineren Investoren, die Möglichkeit geben in das Unternehmen zu investieren, steht aber unseres Wissens nicht auf der Agenda. Trotz der hohen Notierung konnte die Aktie des Unternehmens in den letzten zehn Jahren um mehr als 1000 Prozent zulegen. Dieses Jahr notiert das Papier mit -5,5 Prozent zwar negativ, jedoch deutlich besser als der Gesamtmarkt. Im Juni steht ein Plus von 14,8 Prozent zu Buche.

2. Platz: General Mills +10,7 Prozent

Der hierzulande eher weniger bekannte U.S.-Konzern General Mills gehört mit einem Umsatz von mehr als 18 Milliarden USD weltweit zu den größten Lebensmittelherstellern und ist mit einer Marktkapitalisierung von 45,5 Milliarden USD mit dem in Deutschland wesentlich präsenteren Ketchup-Giganten Heinz Co. gleichzusetzen. General Mills bekannteste Marke in Europa ist das Premiumeis Häagen-Dazs, der größte Umsatzanteil weltweit wird jedoch durch die in den USA beliebten Cheerios Müslis erzielt. Das Unternehmen wächst durch die geschickte Übernahme weiterer Marken, aber auch organisch. Die letzten Quartalszahlen überraschten nicht nur beim Gewinn sondern auch gerade beim erwarteten organischen Wachstum. Die Investoren belohnten das guten Zahlenwerk mit deutlich höheren Kursen. Die Aktie steht seit Jahresanfang bei +13,6 Prozent und hebt sich damit positiv vom schwachen Gesamtmarkt ab.

3. Platz: FTI Consulting +10,3 Prozent

Das Beratungsunternehmen FTI Consulting mit dem Hauptsitz in Washington ist einer der führenden Dienstleister in den Bereichen Change-Management, Risikomanagement und Rechtsunterstützung. Das Unternehmen machte sich unter anderem in der Finanzkrise einen Namen und war an der Restrukturierung von Lehman Brothers, GM und CIT beteiligt. Zudem half das Unternehmen bei der Aufspürung von Vermögensgegenständen im Zuge des Bernie Madoff-Skandals. Da FTI Consulting vor allem auch Geld mit Restrukturierungen und Insolvenzen verdient ist das Unternehmen einer der Profiteure von schwierigen Wirtschaftssituationen. Die zunehmend düsteren Aussichten treiben den Börsenkurs auf neue Allzeithochs. Das Unternehmen konnte gegen den Markt in 2021 um +17,9 Prozent zulegen.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. So konnte der Fonds 2022 seine Benchmark um 5,9% nach Kosten schlagen.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein. Hier konnte eine Performance von 6,3% bei vergleichsweise geringem Marktrisiko in 2022 realisiert werden.

Im neu aufgelegten HP&P Global Equity Fonds (ca. 100% Aktienmarktrisiko) kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.