Das geschah an den Aktienmärkten

Das erste Halbjahr war sowohl für Aktien- als auch für Anleiheinvestoren wahrlich nicht Vergnügungssteuerpflichtig; beide Assetklassen verbuchten historisch hohe Verluste. Trotz weiterhin hoher Inflationszahlen, geopolitischen Konflikten und immer restriktiveren Notenbanken, kam es dennoch im Juli zu einer fulminanten Gegenbewegung an den globalen Märkten. Angeführt wurde diese vor allen von den Regionen, Sektoren und Stilen, die bis Dato besonders kräftig litten. Für die Marktteilnehmer stellt sich nun die Frage, ob es sich um eine berüchtigte „Bärenmarktrallye“ (eine temporäre Zwischenerholung) handelt oder aber die Börsen bereits die im Raume stehende Rezession aus- und den kommenden Aufschwung einpreisen. Für beide Szenarien lassen sich vielseitige Argumente finden. Da sich die Cash-Quoten der institutionellen Investoren derzeit auf Rekordhoch befinden und die Stimmung kaum schlechter sein könnte, wittern zumindest antizyklischen Investor eine Einstiegschance.

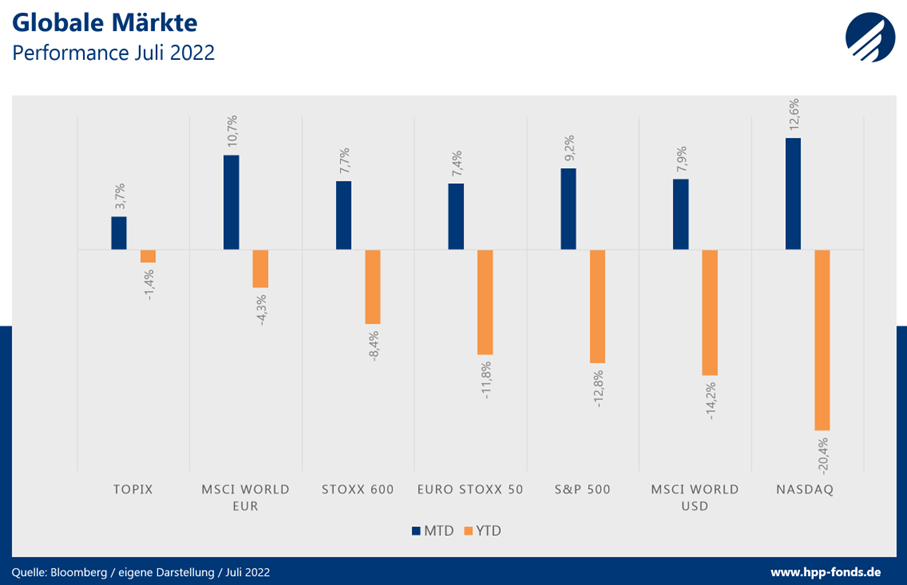

Amerikanische Technologiewerte, gemessen am Nasdaq, führen die Gewinnerliste mit einem Plus von 12,6 Prozent im Juli an. Der japanische Topix überzeugte im Jahr 2022 bisher mit eher moderatem Verlust, profitiert jedoch auch von der Juli-Erholung am geringsten (+3,7 Prozent). Durch die starke Dollaraufwertung schneiden globale Investitionen in Euro weiterhin wesentlich besser ab, als in der US-Währung. Trotz der starken Sommerrallye liegen alle wichtigen globalen Aktienindizes auf Jahressicht weiterhin im Minus.

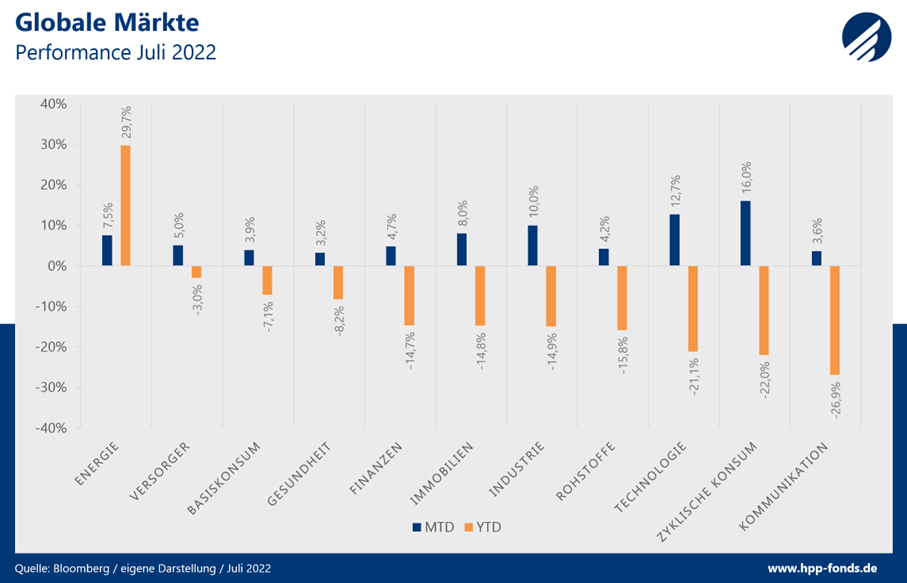

Auf Sektorenebene stiegen im Juli die bis Dato von den Investoren verschmähten Technologie- und zyklischen Konsumwerte am deutlichsten. Durch die weiterhin im Raume stehende Energiekrise setzte sich zudem die positive Entwicklung von Energietiteln fort, die auf Jahressicht +29,7 Prozent zulegten. Damit ist der Energiesektor der Einzige, der in 2022 eine positive Performance ausweisen kann. In den USA schrumpfte das Bruttoinlandsprodukt in den letzten zwei Quartalen, was die technische Definition einer Rezession ist. Daher verwundert es nicht, dass auf Jahressicht die konjunktursensiblen zyklischen Konsum- und Rohstoffwerte underperformen. Defensive Sektoren mit eher konjunkturunabhängigeren Geschäftsmodellen, wie Versorger, Basiskonsumwerte und Gesundheit, konnten hingegen den Markt schlagen.

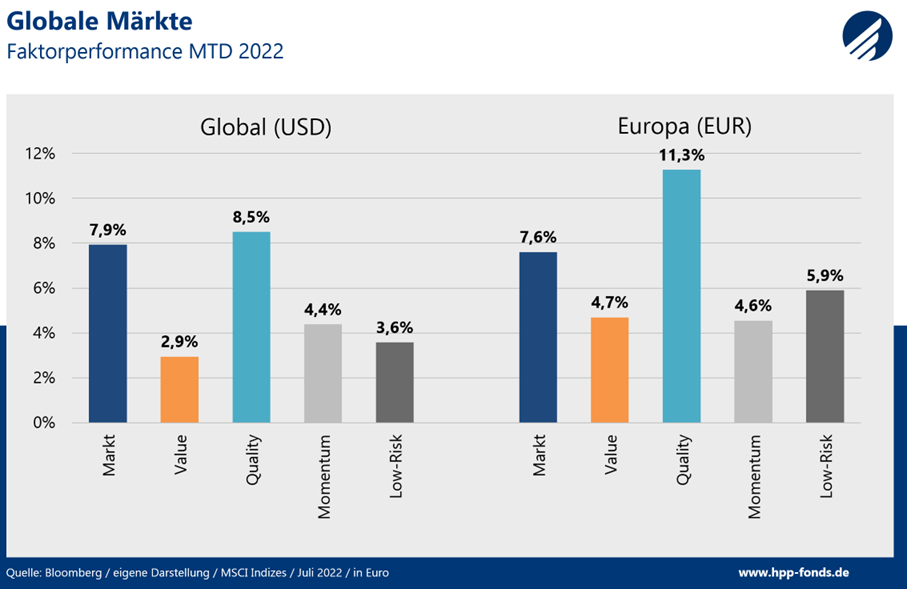

Die Anlagestile komplettieren das Gesamtbild. Generierten Qualitätstitel im ersten Halbjahr noch eine deutliche Underperformance, schlägt der Stil den Aktienmarkt im Juli signifikant. Die bis dorthin favorisierten Value-Titel haben hingegen das Nachsehen. Die Differenz zwischen Value- und Qualitätsstilen schmilzt auf Jahressicht deutlich zusammen. Es bleibt abzuwarten, ob sich die angedeutete Stilrotation weiter fortsetzt, was aus rein rationalen Überlegungen durchaus Sinn machen würde. Qualitätstitel haben eine wesentlich niedrigere Verschuldung, höhere Rentabilitäten und bessere Preissetzungsmacht als deren Value-Pendants und damit vorteilhafte Charakteristika in Abschwung-Phasen geprägt von hoher Inflation und hohen Zinsen.

HP&P Global Equity: Die Highflyer im Juli

1. Platz: Elkem ASA +31,9 Prozent

Der norwegische Anbieter von Materiallösungen Elkem ASA ist auf die Bereiche Silizium, Kohlestoffverbindungen und Silikone spezialisiert. Das 1904 in Oslo gegründete Unternehmen erwirtschaftet heute mit seinen rund 6800 Mitarbeitern an 29 Standorten weltweit einen Umsatz von über 4 Milliarden Euro bei einer Marktkapitalisierung von ca. 2,5 Milliarden Euro. Nicht nur die Relation von Marktkapitalisierung zu Umsatz scheint attraktiv, auch ist das prognostizierte KGV von drei äußerst niedrig. Die Eigenkapitalrentabilität liegt derzeit bei 28,6 Prozent, schwankte jedoch in den letzten Jahren mit der Konjunktur erheblich. Elkem veröffentlichte im Juli sein Zahlenwerk und schlug die Erwartungen deutlich. Zudem wurde die Integration des Tochterunternehmens Salten Energigjenvinning verkündet. Die Aktie stieg um über 30 Prozent.

2. Platz: Sartorius Stedim Biotech +30,2 Prozent

Sartorius Stedim Biotech entstand 2007 durch den Zusammenschluss der Biotechnologiesparte von Sartorius und dem französischen Unternehmen Stedim. Der Tochterkonzern, der mehrheitlich Sartorius gehört, ist als Technologielieferant im attraktiven Biotechnologie-Sektor positioniert. Das Unternehmen erwirtschaftet mit seinen fast 9000 Mitarbeitern einen Umsatz von über 3 Milliarden Euro und hat eine derzeitige Marktkapitalisierung von 35 Milliarden Euro. Damit ist das Unternehmen zwar kein Schnäppchen, weiß aber in Bezug auf Rentabilität, Eigentümerstruktur und Wachstum zu überzeugen. Ende Juli legte Sartorius Stedim Biotech Halbjahreszahlen vor, die die Erwartungen signifikant übertrafen. Unter anderem wurde der Umsatz um 22,1 Prozent gesteigert bei einer Ebitda-Marge von über 35 Prozent. Die Investoren quittierten die Zahlen mit einem deutlichen Kursplus.

3. Platz: NP3 Fastigheter +29,9 Prozent

Das schwedische Immobilienunternehmen NP3 Fastigheter gehört mit einer Marktkapitalisierung von unter zwei Milliarden Euro zu den kleineren Portfoliotiteln und dürfte den meisten hierzulande völlig unbekannt sein. Das Unternehmen investiert und bewirtschaftet Gewerbeimmobilien in Nord-Schweden. Zu dem Investmentportfolio gehören rentable Objekte aus den Bereichen Gewerbe, Logistik und Büro. Dass der schwedische Immobilienmarkt äußerst attraktiv zu sein scheint, erkennt man an einer Eigenkapitalrendite von 36,9 Prozent, die verglichen mit deutschen Immobiliengesellschaften äußerst attraktiv ist. Das Unternehmen ist mit einem KGV von unter sieben moderat bewertet. Mit steigenden Zinsen und damit steigenden Finanzierungskosten kam der Aktienkurs des Unternehmens im ersten Halbjahr zunächst unter Druck. Mit fallenden Zinsen und steigenden Aktienmärkten im Juli, konnte NP3 Fastigheter jedoch auch überproportional zulegen, der Kurs stieg um 29,9 Prozent.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. So konnte der Fonds 2022 seine Benchmark um 5,9% nach Kosten schlagen.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein. Hier konnte eine Performance von 6,3% bei vergleichsweise geringem Marktrisiko in 2022 realisiert werden.

Im neu aufgelegten HP&P Global Equity Fonds (ca. 100% Aktienmarktrisiko) kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.