Über folgende Links gelangen Sie direkt zum:

Update: HP&P Global Equity AK I (AK R) -4,4% (-4,4%) mtd. | -8,7% (-9,0%) ytd.

Update: HP&P Europe Equity +2,3% mtd. | +11,2% ytd.

Update: HP&P Stiftungsfonds +4,3% mtd. | +9,4% ytd.

Update: Aktien Südeuropa +2,3% mtd. | +9,9% ytd.

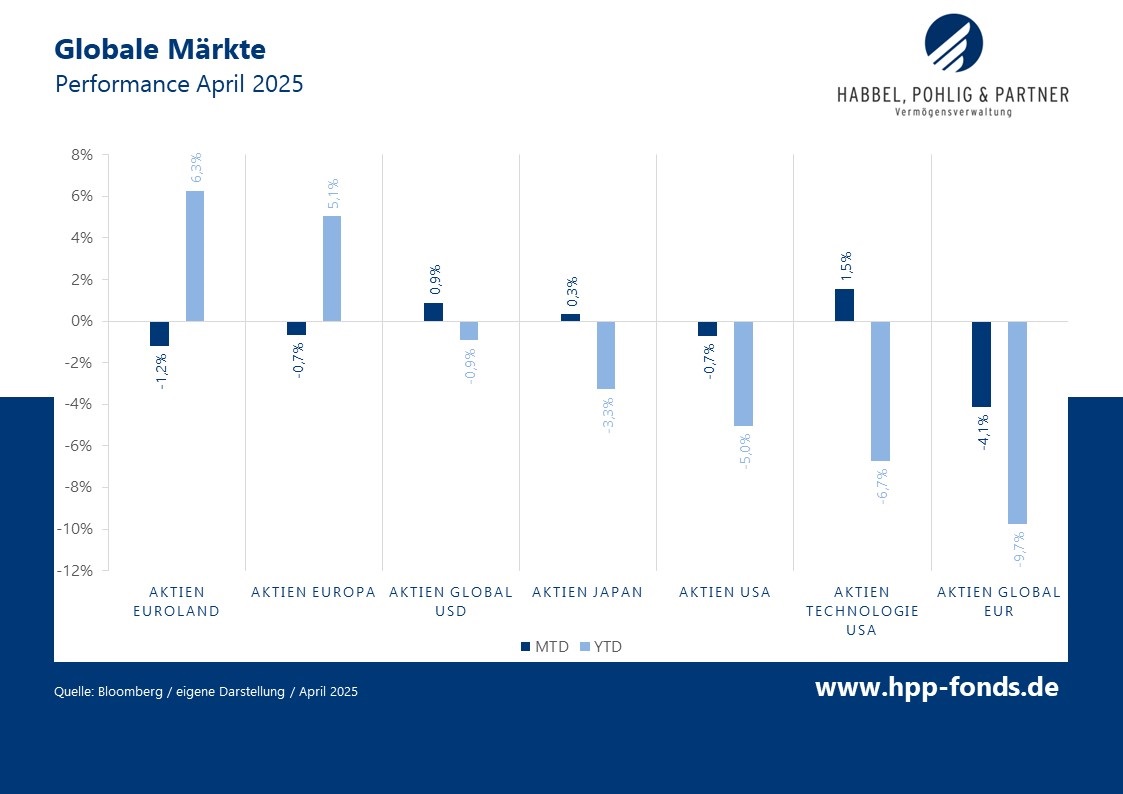

Der von Donald Trump ausgerufene „Liberation Day“ markierte den Start eines Handelskriegs mit nahezu allen großen Handelspartnern, führte aber nicht etwa zur Befreiung der amerikanischen Wirtschaft, sondern zu einem massiven Kurssturz der Aktienmärkte und einer deutlichen Abwertung des US-Dollars. Der Volatilitätsindex VIX schoss auf ein Niveau, das sich mit der Finanzkrise vergleichen lässt. Erst nach dem starken Zinsanstieg bei US-Staatsanleihen lenkte Trump rhetorisch ein, was eine Rally an den Märkten startete und die Indizes nahe der Vormonatsstände schließen ließ. Trumps erratisches Handeln und auch die Drohung, den Fed-Chef Jerome Powell entlassen zu wollen, führte zu einem großen Vertrauensverlust in den vermeintlich „sicheren Hafen“ USA, welcher noch lange nachwirken wird. Manche Marktteilnehmer sprechen mittlerweile von „Sell Amerika“, weshalb das freie Kapital in andere Regionen fließen wird. Vor allem Europa profitiert über die gesamte Marktbreite von dieser Entwicklung.

Bisher gewannen in diesem Zusammenhang auch zwei unserer europäischen Aktienstrategien besonders stark hinzu. Per Ende April gehört der HP&P Stiftungsfonds bei Morningstar zu den besten 4% und der HP&P Europe Equity sogar zu den besten 1% aller Fonds in ihrer jeweiligen Kategorie. Mehr dazu im Monatsupdate der Fonds weiter unten und auch in unserem, kürzlich erschienenen, Sondernewsletter HP&P Europe Equity.

Schaut man auf die Monatsendstände der Indices, sieht es nach einem unspektakulären Handelsmonat aus. Die zwischenzeitlichen Verluste waren jedoch außergewöhnlich hoch. Wohl dem, der hier einen kühlen Kopf bewahrte und keine panischen Verkäufe vornahm. Seit Jahresanfang zeichnet sich jedoch ein eindeutiges Bild. US-lastige Anlagen finden sich auf den hinteren Plätzen, während europäische Indizes deutlich im Plus notieren. Durch die Abwertung des US-Dollars haben europäische Anleger, die global bzw. in die USA investieren, aufgrund des Währungsverlusts das Nachsehen.

Defensive Sektoren, allen voran Versorger und Basiskonsumwerte, profitieren vom nervösen Marktumfeld. Aufgrund fallender Öl- und Gaspreise sind Energiewerte mit einem Minus von 11,3% Verlierer des Monats.

Im April entwickelten Momentumtitel sich deutlich besser als der Gesamtmarkt. In Europa sah man zudem eine erhöhte Nachfrage nach risikoaversen Titeln.

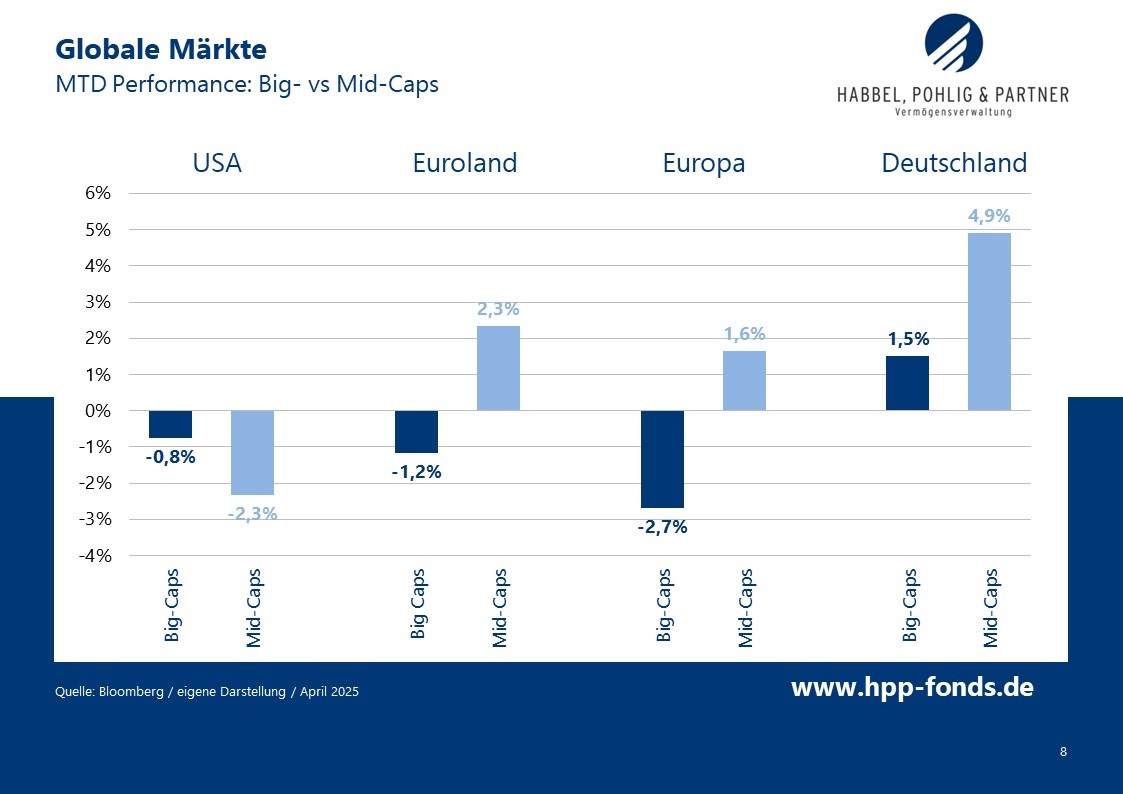

Während sich die Mid-Caps in den USA weiterhin schwächer als die Big-Caps entwickelt haben, setzt sich die Erholung der zweiten Reihe in Europa weiter fort. Dies führt bei europäischen Aktien zu einem vorteilhaften Umfeld für aktive Manager, die teils deutlich von den marktkapitalisierten Indizes abweichen. Da Mid-Caps weiterhing günstig erscheinen und die, über die letzten drei Jahre, aufgebaute Lücke zu den Big-Caps ein hohes Aufholpotential erwarten lassen, könnte sich die Aufholbewegung noch lange fortsetzen.

Anteilklasse I (A2QSG6): mtd.: -4,4% | ytd.: -8,7%

Anteilklasse R (A2QSG5) mtd.: -4,4% | ytd.: -9,0%

Anteilklasse A (A2QSG4) mtd.: -4,4% | ytd.: -9,0%

Der Fonds liegt seit Jahresbeginn nach Kosten 1,1% (I-Tranche) bzw. 0,8% (R-Tranche) vor dem globalen Leitindex, blieb im April jedoch leicht hinter seiner Benchmark (-4,1%).

Während, neben der vorteilhaftigen Titelselektion, vor allem die Momentumtitel positiv zum Ergebnis beitrugen, belastete im April das zuletzt schwache Abschneiden der kleineren US-Werte. Die – für europäische Anleger – negative Dollarentwicklung belastet dabei die absolute Performance des Fonds sowie der Benchmark.

Das japanische Medienunternehmen Fuji Media Holdings Inc. gehört mit rund 7.000 Mitarbeitern und einer Marktkapitalisierung von etwas mehr als 4 Mrd. Euro zu den kleineren Werten unseres Portfolios. Das Unternehmen sendet selbst produzierte Fernsehinhalte und baut sein Geschäft im digitalen Satellitenrundfunk weiter aus. Das Unternehmen wurde in der Vergangenheit durch den Skandal um einen bekannten TV-Moderator erschüttert und arbeitet seitdem an einer Vielzahl von Reformen zur Stärkung der Compliance, Schutz von Mitarbeitern, Verkleinerung des Vorstands und Reduzierung der Vorstandsgehälter. Nachdem einige Hauptanteilseigner das Vorhaben zur Verbesserung der Governance unterstützen, legte der Kurs im April um 15,9% zu.

Das niederländische Bauunternehmen Koninklijke BAM Groep ist mit rund 13.100 Mitarbeitern im Hoch- und Tiefbau sowie in Infrastrukturprojekten tätig. Das Unternehmen profitiert vom europäischen Trend zur Verbesserung der Infrastruktur und insbesondere von dem, von der neuen deutschen Regierung beschlossenen, Infrastruktursondervermögen. Mit gut 1,8 Mrd. Euro Marktkapitalisierung gehört der Titel zu den kleinsten Unternehmen des Fonds. Ohne unternehmensspezifische Nachrichten stieg die Aktie, im Sog des gesamten Sektors, um 21,4%.

Die britische Beteiligungsgesellschaft 3i Group verwaltet mit etwa 250 Mitarbeitern ein Vermögen von ca. 25 Mrd. Pfund. Dabei ist das Unternehmen auf Private Equity und Infrastrukturinvestments spezialisiert. Letzteres wird vor allem durch die zu erwartenden, neuen Infrastrukturprojekte in Europa angetrieben. Das Unternehmen ist an sechs Standorten global vertreten und gehört mit einer Marktkapitalisierung von 41,3 Mrd. Pfund zu den größeren Unternehmen unseres Portfolios. Die Aktie des Unternehmens stieg im April um 15,3%.

Am unteren Ende der Verliererliste findet sich das US-Fintech Fiserv wieder, das zwar solide Quartalszahlen vorlegte, jedoch beim Ausblick enttäuschte.

I-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

R-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken: Quelle: Capinside

Quelle: Capinside

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 15,9% | FUJI MEDIA HOLDINGS INC | Kommunikationsdienste | JAPAN |

| 15,6% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| 15,3% | 3I GROUP PLC | Finanzwesen | BRITAIN |

| MTD % | Name | Branche | Land |

| -15,4% | AON PLC-CLASS A | Finanzwesen | UNITED STATES |

| -16,6% | SEIKO EPSON CORP | IT | JAPAN |

| -20,4% | FISERV INC | Finanzwesen | UNITED STATES |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Entgegen einer negativen Entwicklung der europäischen Indizes – die Benchmark des Fonds (STOXX 50 Europe) verlor im April 2,7% – legte der Fonds auf Monatssicht 2,3% zu. Mit einem Plus von 11,2% seit Jahresbeginn beträgt der Abstand zur Benchmark (ytd.: +4,1%) nun stattliche 7,1%. Damit gehört der HP&P Europe Equity (R-Tranche) auch zu den besten 1% aller Fonds in der Kategorie „Aktien Europa Standardwerte Blend“ bei Morningstar.

Die herausragende Outperformance von 5% im abgelaufenen Monat ist mit der guten Selektion der „richtigen“ Titel, dem Exposure in die Stile Momentum und Low-Risk sowie dem, für aktive Investoren, positiven Umfeld zu erklären. Anders als in den USA, entwickelten sich in Europa die Werte der zweiten Reihe auch zuletzt besser als die Blue-Chips.

Das niederländische Bauunternehmen Koninklijke BAM Groep ist mit rund 13.100 Mitarbeitern im Hoch- und Tiefbau sowie in Infrastrukturprojekten tätig. Das Unternehmen profitiert vom europäischen Trend zur Verbesserung der Infrastruktur und insbesondere von dem, von der neuen deutschen Regierung beschlossenen, Infrastruktursondervermögen. Mit gut 1,8 Mrd. Euro Marktkapitalisierung gehört der Titel zu den kleinsten Unternehmen des Fonds. Ohne unternehmensspezifische Nachrichten stieg die Aktie, im Sog des gesamten Sektors, um 21,4%.

Die britische Beteiligungsgesellschaft 3i Group verwaltet mit etwa 250 Mitarbeitern ein Vermögen von ca. 25 Mrd. Pfund. Dabei ist das Unternehmen auf Private Equity und Infrastrukturinvestments spezialisiert. Letzteres wird vor allem durch die zu erwartenden, neuen Infrastrukturprojekte in Europa angetrieben. Das Unternehmen ist an sechs Standorten global vertreten und gehört mit einer Marktkapitalisierung von 41,3 Mrd. Pfund zu den größeren Unternehmen unseres Portfolios. Die Aktie des Unternehmens stieg im April um 15,3%.

Das deutsche Industrie- und Infrastrukturdienstleistungsunternehmen Bilfinger ist ein weiterer Profiteur des geschnürten Infrastrukturpaketes und schaffte es, wie im Vormonat, unter die besten Werte des Portfolios. Bilfinger konnte 13,0% an Wert gewinnen.

Das schwedische Tech-Unternehmen Mycronic AB kam in den Marktturbulenzen zu Beginn des Monats unter Druck. Nach den besser als erwarteten Quartalszahlen legte der Kurs der Aktie zwar wieder zu, schaffte es jedoch mit -9,3% nur zum schlechtesten Portfoliowert dieses Monats.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 15,6% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| 15,3% | 3I GROUP PLC | Finanzwesen | BRITAIN |

| 13,0% | BILFINGER SE | Industrie | GERMANY |

| MTD % | Name | Branche | Land |

| -7,4% | BANCA MEDIOLANUM SPA | Finanzwesen | ITALY |

| -8,4% | PHARMA MAR SA | Gesundheitswesen | SPAIN |

| -9,3% | MYCRONIC AB | IT | SWEDEN |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

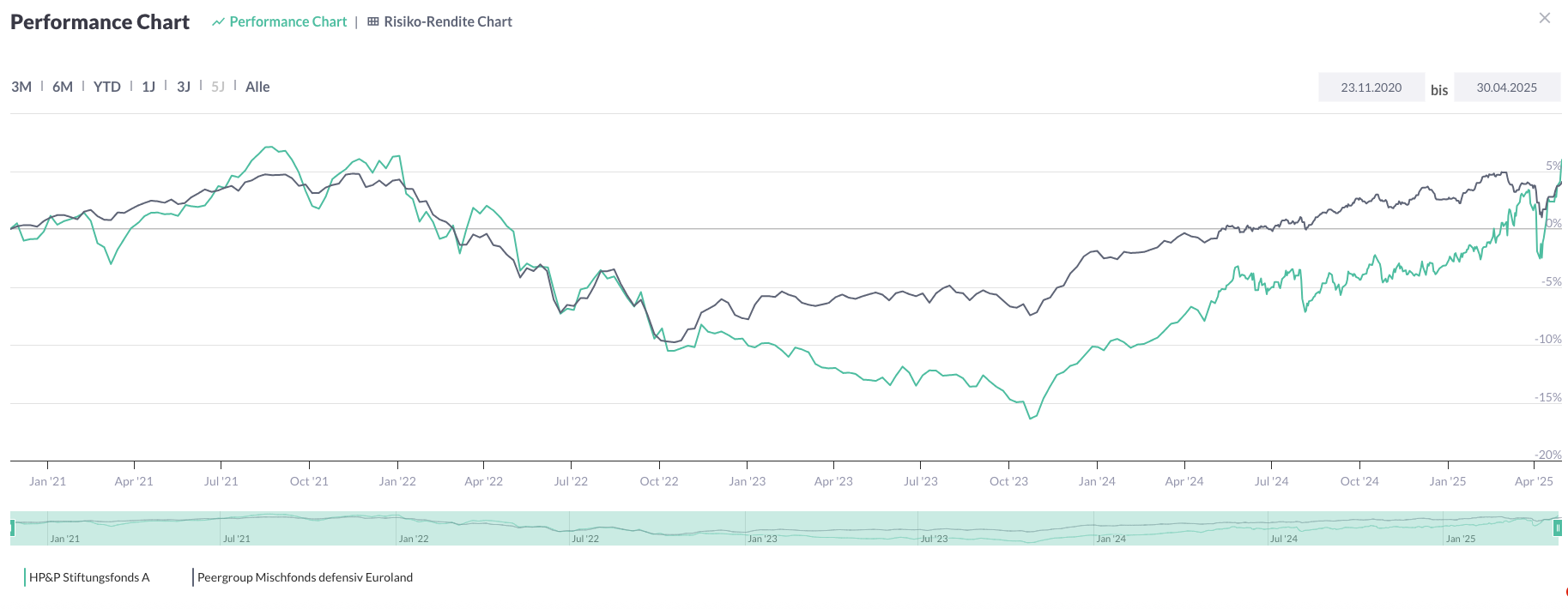

Die Redewendung „wie Phönix aus der Asche“ trifft in 2025 sehr gut auf unseren HP&P Stiftungsfonds zu. Litt die Performance zwischenzeitlich am, für den Fonds nachteiligen Investmentumfeld (stark negativer Size-Effekt), ist die Entwicklung am aktuellen Rand um so herausragender. Investiert wird dabei stets in ein breit gestreutes Portfolio aussichtsreicher Werte des Euroraums, wobei das Marktrisiko zum großen Teil abgesichert wird. Die sehr positive Performance im April resultiert aus einer – sich relativ besser entwickelnden – Marktbreite und einer positiven Titelselektion.

Die +9,4% seit Jahresanfang hat der HP&P Stiftungsfonds mit einer deutlich geringeren Volatilität, als bei herkömmlichen Aktienfonds üblich, erzielt. Seit Auflage liegt dieser nun wieder auf einer Spitzenposition in seiner Peergroup. Bei Morningstar gehört die R-Tranche per Ende April zu den besten 4% aller Fonds in der Kategorie „Alternative Investments Aktien Market Neutral EUR“.

Mit dem österreichischen Infrastrukturunternehmen Strabag, dem niederländischen Bauunternehmen Koninklijke BAM Groep und dem deutschen Industrie- und Infrastrukturdienstleistungsunternehmen Bilfinger, schafften es ausschließlich Unternehmen in die Top Drei des Portfolios, die von den europäischen und insbesondere von dem deutschen Infrastrukturpaket profitieren.

Der finnische, einstige Mega-Tech-Konzern Nokia hingegen, enttäuschte bei den Quartalszahlen und zeigte sich von den angekündigten Strafzöllen verunsichert, da diese zu höheren Preisen und Störungen in den Lieferketten führen können.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 16,9% | STRABAG SE-BR | Industrie | AUSTRIA |

| 15,6% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| 13,0% | BILFINGER SE | Industrie | GERMANY |

| MTD % | Name | Branche | Land |

| -4,6% | SIEMENS AG-REG | Industrie | GERMANY |

| -6,9% | AEGON LTD | Finanzwesen | NETHERLANDS |

| -9,3% | NOKIA OYJ | IT | FINLAND |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, gewann im April 2,3% bzw. 9,9% seit Jahresbeginn.

Das italienische Technologie- und Ingenieurunternehmen Maire legte Ende April, besser als erwartete Zahlen vor. Der Aktienkurs sprang in die Höhe und schloss den Monat mit 12,5% im Plus ab.

Als Telefon- und Internetanbieter gehört das Geschäft der Hellenic Telecom zu den stabileren Geschäften in unsichereren Zeiten. Die Nachfrage nach dem Titel ließ die Aktie um 11,5% steigen.

Der Luxuskonzern Prada konnte im April bei der Versace-Übernahme Vollzug vermelden. Dennoch bleiben die Luxuskonzerne im Kontext des globalen Handelskrieges die Sorgenkinder. Der Wert verlor im April 14,5%. Im Rahmen der quartalsweisen Reallokation des Portfolios wurde der Wert Ende des Monats verkauft.

Quelle: Universal Investment

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 12,5% | MAIRE SPA | Industrie | ITALY |

| 11,5% | HELLENIC TELECOMMUN ORGANIZA | Kommunikationsdienste | GREECE |

| 8,6% | POSTE ITALIANE SPA | Finanzwesen | ITALY |

| MTD % | Name | Land | ||

| -3,1% | PRYSMIAN SPA | Industrie | ITALY | |

| -3,1% | SCHNEIDER ELECTRIC SE | Industrie | FRANCE | |

| -14,5% | PRADA S.P.A. | Nicht-Basiskonsumgüter | ITALY | |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.