Über folgende Links gelangen Sie direkt zum:

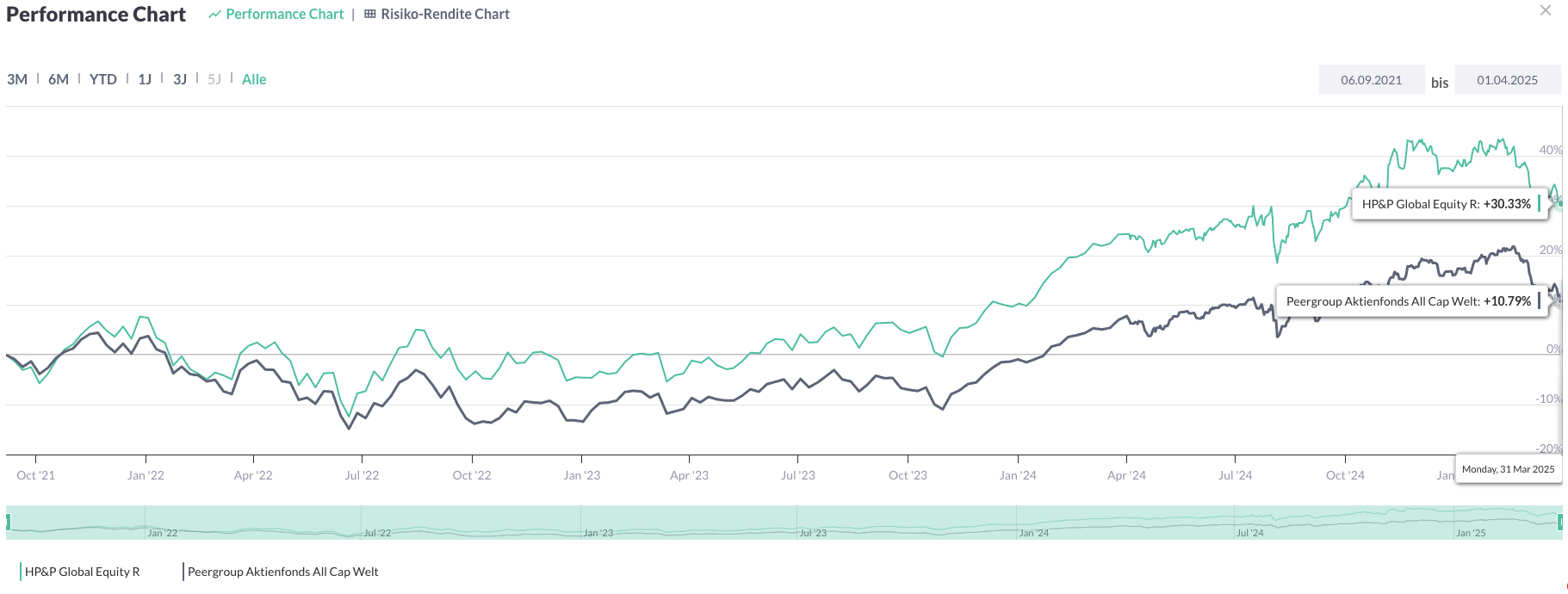

Update: HP&P Global Equity AK I (AK R) -6,0% (-4,6%) mtd. | -6,0% (-4,8%) ytd.

Update: HP&P Europe Equity -1,7% mtd. | +8,7% ytd.

Update: HP&P Stiftungsfonds +1,4% mtd. | +4,9% ytd.

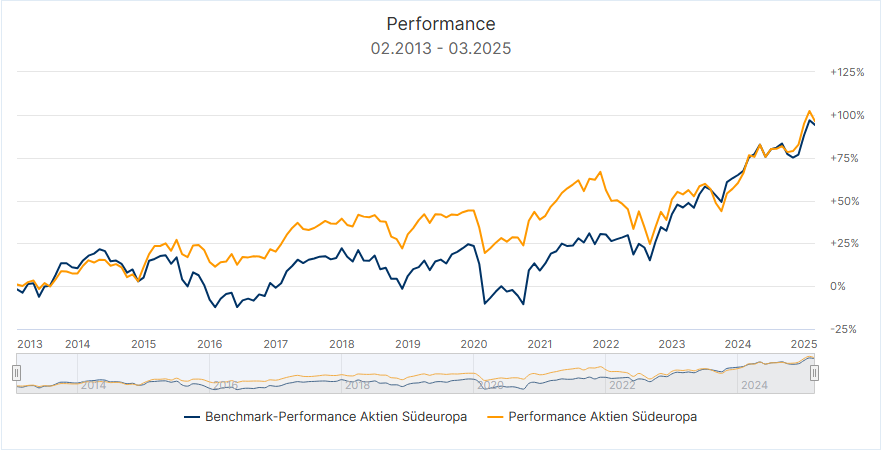

Update: Aktien Südeuropa -3,0% mtd. | +7,5% ytd.

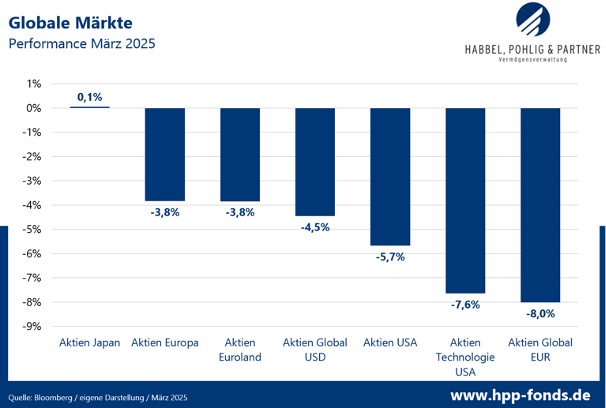

Auch im März blieb die Volatilität an den globalen Finanzmärkten hoch. Bereits zu Monatsbeginn drohte Donald Trump seinen direkten Nachbarstaaten Mexiko und Kanada mit Strafzöllen, die jedoch zum Teil wieder aufgehoben wurden und Gegenmaßnahmen Kanadas hervorriefen. Wie wir heute wissen, weitete Donald Trump seine Zollmaßnahmen auf quasi alle Staaten der Welt aus. Dies verunsichert die Finanzmärkte massiv und die Akteure verabschiedeten sich vor allem von US-Investments.

In Europa und insbesondere in Deutschland unterstützten die riesigen, von der möglichen neuen Bundesregierung geplanten, Infrastruktur- und Rüstungspakete die Märkte. Damit wurde die vorher beschworene Schuldenbremse aufgeweicht, wenn nicht sogar egalisiert. Was zunächst zu einer Rally bei Rüstungs-, Infrastruktur- und Bankaktien führte, belastetet die Anleihemärkte massiv. Bei Bundesanleihen führte die Bekanntgabe zum stärksten Zinsanstieg seit 1990.

Trotz der Einigung auf die vom alten Bundestag beschlossenen Finanzpakete, ziehen sich die Koalitionsverhandlungen zwischen CDU und SPD noch hin. Ausgang ungewiss!

Trotz einer historischen, geplanten Schuldenaufnahme der Bundesregierung verloren die Indizes der Eurozone und Europa 3,8%. Damit hielten diese sich jedoch stabiler als die US-Indizes. Der S&P 500 verlor mit -5,7% und der US-Technologieindex Nasdaq mit -7,8% deutlich mehr. Aufgrund starker Kursverluste von US-Papieren und gleichzeitiger Dollarschwäche verloren globale Investments in Euro am stärksten.

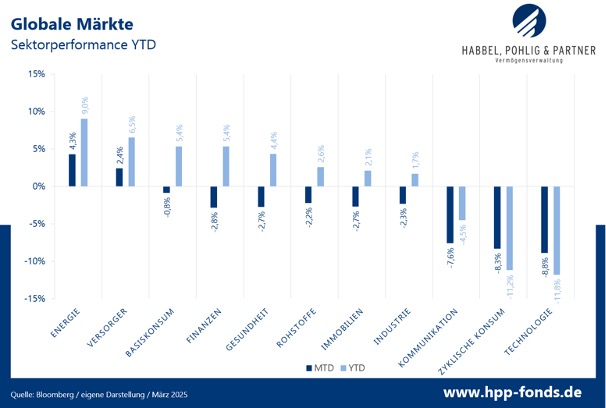

Die Trends des Vormonats setzten sich auch im März fort. Auf der Gewinnerseite befinden sich Energieunternehmen und Versorger, während zyklischer Konsum und Technologietitel das Nachsehen haben.

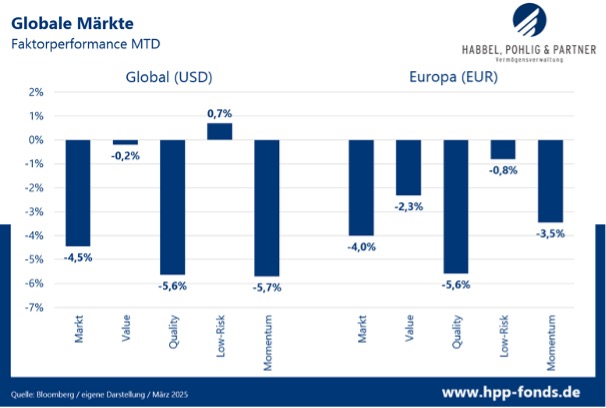

Low-Risk- und Valuetitel schlugen den breiten globalen Markt deutlich, Qualitäts- und Momentumtitel verloren hingegen. In Europa zeichnet sich ein ähnliches Bild ab, jedoch konnte auch hier Momentum überzeugen.

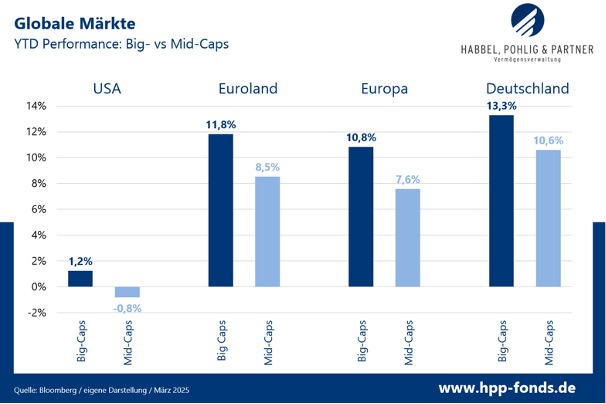

Während Mid-Caps im letzten Monat vor allem in Europa und Euroland weniger stark fielen als Big-Caps, bleibt das Umfeld für aktive Manager in 2025 weiterhin kontraproduktiv (aktive Manager weichen zum Teil stark von den marktkapitalisierten Indizes ab und werden durch eine Outperformance von Big-Caps meist belastet). Jedoch verbessert sich das Sentiment für Werte der zweiten Reihe deutlich und auch die angestoßenen Rüstungs- und Infrastrukturpakete könnten sich positiv auf kleinere Werte auswirken.

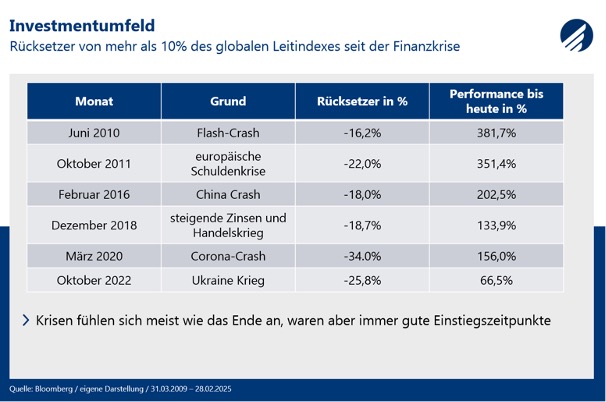

Trump hat den globalen Leitindex um >10% auf Talfahrt geschickt. Oft vergessen wird, dass der Aktienmarkt seit der Finanzkrise bereits sechs Mal, teils noch viel deutlicher, abgerutscht ist. Dazu gehörten Szenarien wie der drohende Zerfall der Eurozone, eine Jahrhundertpandemie, der Ukrainekrieg und ein, von Donald Trump losgetretener Handelsstreit zwischen den wichtigsten Wirtschaftsnationen im Jahre 2018. Jedes dieser Ereignisse war zum Zeitpunkt des Geschehens ein so einschneidendes Erlebnis, dass Investoren die Zuversicht verlieren konnten, ob sich die Börse davon dieses Mal wieder erholen kann. Tatsächlich handelte es sich aber in allen Fällen um gute Zeitpunkte zum Einstieg. Denn in Krisen liegen auch Chancen.

Anteilklasse I (A2QSG6): mtd.: -6,0% | ytd.: -4,6%

Anteilklasse R (A2QSG5) mtd.: -6,0% | ytd.: -4,8%

Anteilklasse A (A2QSG4) mtd.: -6,0% | ytd.: -4,8%

Der Fonds entwickelte sich im März knapp zwei Prozent besser als der globale Aktienindex. Auch seit Jahresanfang schlägt dieser – mit einer Entwicklung von -4,6% (I-Tranche) bzw. -4,8% (R- und A-Tranche) – seine Benchmark, die mit 5,9% im Minus liegt.

Die wesentlich bessere Entwicklung gegenüber der Benchmark im abgelaufenen Monat ist zum Teil durch die leichte Outperformance der zweiten Reihe und das Exposure in Low-Risk-Aktien zu erklären. Wesentlicher für das positive Abschneiden war jedoch unsere zielführende Titelselektion.

Der spanische IT-Dienstleister Indra Sistemas bietet seine Produkte und Dienste vor allem im Infrastrukturbereich, wie etwa Maut- und Ticketingsysteme, aber auch in der zivilen und militärischen Luftfahrt mit Satellitenkommunikationssystemen und Radaranlagen an. Damit ist Indra Sistemas optimal ausgerichtet, um von den kommenden Infrastruktur- und Verteidigungspaketen zu profitieren. Da nicht nur Deutschland die Rüstungsausgaben erhöht, sondern dieser Trend in ganz Europa vorherrscht, sollte eine hohe Nachfrage nach den Dienstleistungen von Indra Sistemas in den kommenden Jahren bestehen. Die Aktie stieg im März um 27,5%.

Das deutsche Industrie- und Infrastrukturdienstleistungsunternehmen Bilfinger ist ein weiterer Profiteur des geschnürten Infrastrukturpaketes. Viele Analysten bewegten die nun hervorragenden Aussichten, ihre Prognosen und Zielpreise für die Aktie zu erhöhen. Zwar ist der MDax-Wert in Deutschland den meisten bekannt, gehört jedoch mit einer Marktkapitalisierung von etwas mehr als 2 Mrd. Euro zu den kleinsten Werten des Portfolios. Bilfinger hat um 19,5% zugelegt.

Die japanische Itoham Yonekyu Holding ist mit ihren Tochtergesellschaften in der Fleischindustrie tätig. Das Unternehmen beschloss Mitte März eine Sonderdividende zum zehnten Geburtstag, die im zweiten und dritten Quartal in zwei Tranchen zusätzlich zu der jährlichen Dividende ausgeschüttet wird. Dies verdreifacht die Ausschüttung des gerade einmal mit etwas mehr als 1 Mrd. Euro an der Börse notierten Unternehmens. Die Aktie reagierte mit einem Kurssprung.

Am unteren Ende der Gewinner- und Verliererliste finden sich mit Oracle, Gartner und Flex drei in den USA gelistete Technologieunternehmen wieder, was der derzeitig vorherrschenden Stimmung am Markt geschuldet ist.

I-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

R-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken: Quelle: Capinside

Quelle: Capinside

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 27,5% | INDRA SISTEMAS SA | IT | SPAIN |

| 19,5% | BILFINGER SE | Industrie | GERMANY |

| 10,3% | ITOHAM YONEKYU HOLDINGS INC | Basiskonsumgüter | JAPAN |

| MTD % | Name | Branche | Land |

| -16,0% | FLEX LTD | IT | UNITED STATES |

| -19,0% | GARTNER INC | IT | UNITED STATES |

| -19,0% | ORACLE CORP | IT | UNITED STATES |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Der Fonds hat im März seine Benchmark (STOXX 50 Europe) um 2,4% geschlagen, konnte sich jedoch nicht der allgemeinen Marktschwäche entziehen. Der Rückgang des Anteilspreises um 1,7% fällt jedoch deutlich niedrigere aus, als das Minus von 4,1% bei der Benchmark.

Im März wirkte neben der positiven Selektion von Einzelwerten auch das bessere Abschneiden der Marktbreite positiv. So verloren Titel der zweiten und dritten Reihe weniger als die Blue-Chips.

Der spanische IT-Dienstleister Indra Sistemas bietet seine Produkte und Dienste vor allem im Infrastrukturbereich, wie etwa Maut- und Ticketingsysteme, aber auch in der zivilen und militärischen Luftfahrt mit Satellitenkommunikationssystemen und Radaranlagen an. Damit ist Indra Sistemas optimal ausgerichtet, um von den kommenden Infrastruktur- und Verteidigungspaketen zu profitieren. Da nicht nur Deutschland die Rüstungsausgaben erhöht, sondern dieser Trend in ganz Europa vorherrscht, sollte eine hohe Nachfrage nach den Dienstleistungen von Indra Sistemas in den kommenden Jahren bestehen. Die Aktie stieg im März um 27,5%.

Das deutsche Industrie- und Infrastrukturdienstleistungsunternehmen Bilfinger ist ein weiterer Profiteur des geschnürten Infrastrukturpaketes. Viele Analysten bewegten die nun hervorragenden Aussichten, ihre Prognosen und Zielpreise für die Aktie zu erhöhen. Zwar ist der MDax-Wert in Deutschland den meisten bekannt, gehört jedoch mit einer Marktkapitalisierung von etwas mehr als 2 Mrd. Euro zu den kleinsten Werten des Portfolios. Bilfinger hat um 19,5% zugelegt.

Das spanische, auf die Krebstherapie ausgerichtete, Biotechnologieunternehmen Pharma Mar verlor nach zuvor gutem Lauf ohne spezifischen Grund 15,2%.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 27,5% | INDRA SISTEMAS SA | IT | SPAIN |

| 19,5% | BILFINGER SE | Industrie | GERMANY |

| 9,8% | PROTECTOR FORSIKRING ASA | Finanzwesen | NORWAY |

| MTD % | Name | Branche | Land |

| -11,9% | CTS EVENTIM AG & CO KGAA | Kommunikationsdienste | GERMANY |

| -13,8% | TESCO PLC | Basiskonsumgüter | BRITAIN |

| -15,2% | PHARMA MAR SA | Gesundheitswesen | SPAIN |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

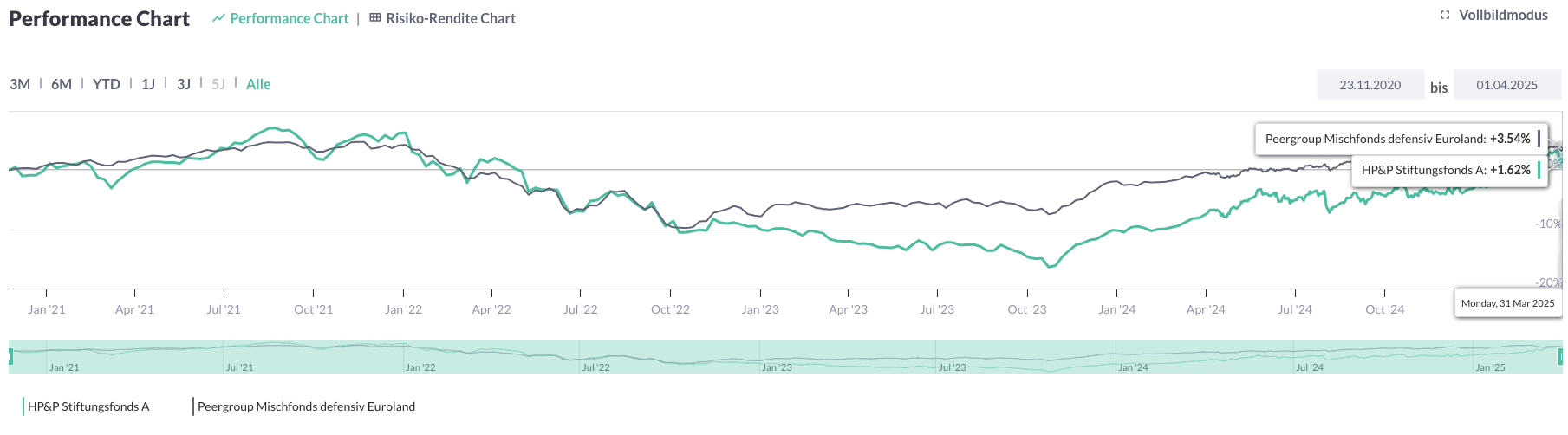

Der Fonds investiert in ein breit gestreutes Portfolio aussichtsreicher Werte des Euroraums und sichert das Marktrisiko zum großen Teil ab. Im März erzielte der Fonds ein Plus von 1,4 % bzw. mittlerweile eine Performance von +4,9% seit Jahresanfang. Damit hat dieser sich im ersten Quartal nahezu unabhängig vom Gesamtmarkt entwickelt, bei einer deutlich niedrigeren Volatilität. Die positive Performance im März resultiert aus einer, sich relativ besser entwickelnden Marktbreite und einer positiven Titelselektion.

Das deutsche Industrie- und Infrastrukturdienstleistungsunternehmen Bilfinger ist ein weiterer Profiteur des geschnürten Infrastrukturpaketes. Viele Analysten bewegten die nun hervorragenden Aussichten, ihre Prognosen und Zielpreise für die Aktie zu erhöhen. Zwar ist der MDax-Wert in Deutschland den meisten bekannt, gehört jedoch mit einer Marktkapitalisierung von etwas mehr als 2 Mrd. Euro zu den kleinsten Werten des Portfolios. Bilfinger hat um 19,5% zugelegt.

Der deutsche Versicherungskonzern Talanx gehört mit 31.000 Mitarbeitern und einer Marktkapitalisierung von 23 Mrd. Euro zu den mittelgroßen Unternehmen im Portfolio. Talanx legte Mitte März überzeugende Zahlen vor, die die Aktie weiter nach oben trieben.

Der französische Hotelkonzern Accor hingegen kämpft mit der Angst, dass sich Reisende demnächst bei den Hotelbuchungen aufgrund der wirtschaftlichen Lage zurückhalten könnten. Der Kurs sinkt trotz einer Reihe positiver Analystenkommentare.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 19,5% | BILFINGER SE | Industrie | GERMANY |

| 11,3% | TALANX AG | Finanzwesen | GERMANY |

| 7,7% | COFACE SA | Finanzwesen | FRANCE |

| MTD % | Name | Branche | Land |

| -10,4% | UCB SA | Gesundheitswesen | BELGIUM |

| -11,9% | CTS EVENTIM AG & CO KGAA | Kommunikationsdienste | GERMANY |

| -12,8% | ACCOR SA | Nicht-Basiskonsumgüter | FRANCE |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, verlor im März -3,0% an Wert und damit etwas mehr als seine Benchmark.

Der französische Kreditversicherer Coface folgt seinem langen Aufwärtstrend und stieg im März ohne spezifische Gründe um 7,7%.

Die National Bank of Greece legte Ende Februar Quartalszahlen vor, in deren Folge die Bank weiter nach oben tendierte. Gerüchte um eine höhere M&A-Aktivität im griechischen Bankensektor und potentielle Hochstufungen des Kreditratings wirkten unterstützend.

Die Luxuskonzerne Prada und Hermes kämpfen hingegen mit den Sorgen um das Konsumentenverhalten.

Quelle: Universal Investment

Größte Gewinner und Verlierer:

| MTD % | Name | Branche | Land |

| 7,7% | COFACE SA | Finanzwesen | FRANCE |

| 5,9% | NATIONAL BANK OF GREECE | Finanzwesen | GREECE |

| 5,8% | POSTE ITALIANE SPA | Finanzwesen | ITALY |

| MTD % | Name | Land | ||

| -11,9% | HERMES INTERNATIONAL | Nicht-Basiskonsumgüter | FRANCE | |

| -12,8% | ACCOR SA | Nicht-Basiskonsumgüter | FRANCE | |

| -21,4% | PRADA S.P.A. | Nicht-Basiskonsumgüter | ITALY | |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.