Über die Links gelangen Sie direkt zum Monatsupdate folgender Fonds:

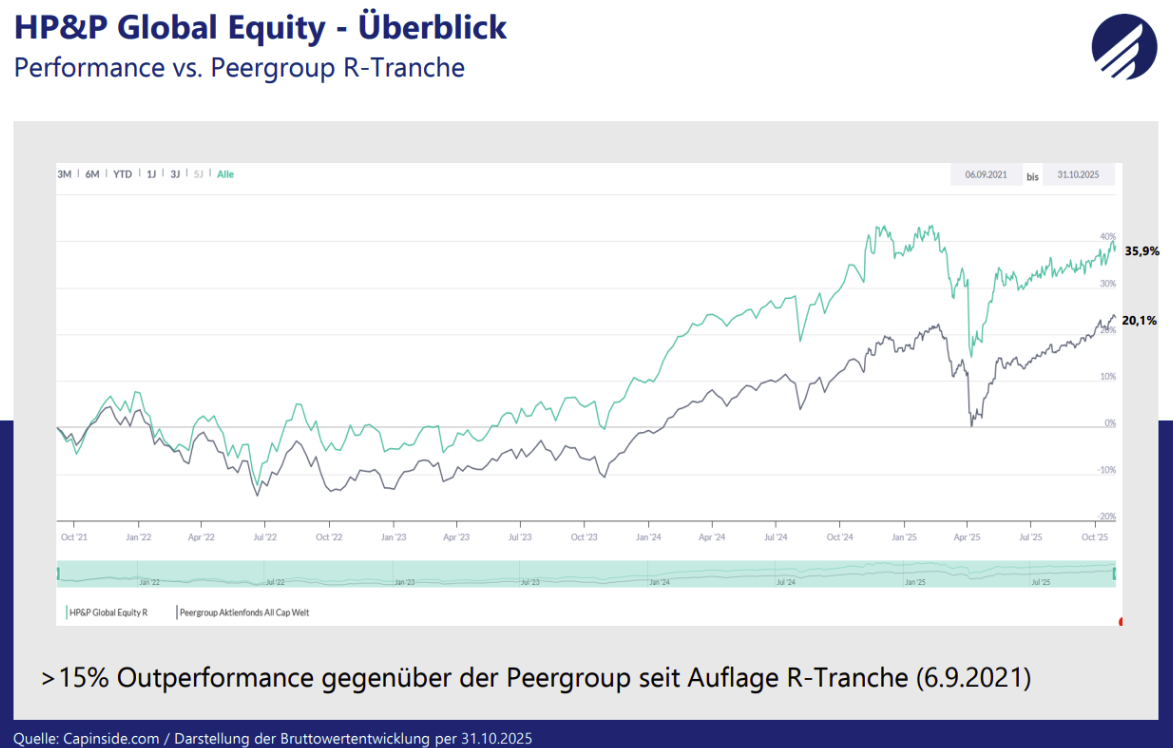

HP&P Global Equity AK I (AK R): mtd. +2,4% (+2,3%) | ytd. +2,3% (+1,6%)

HP&P Global Alpha (Auflage 18.9.2025)

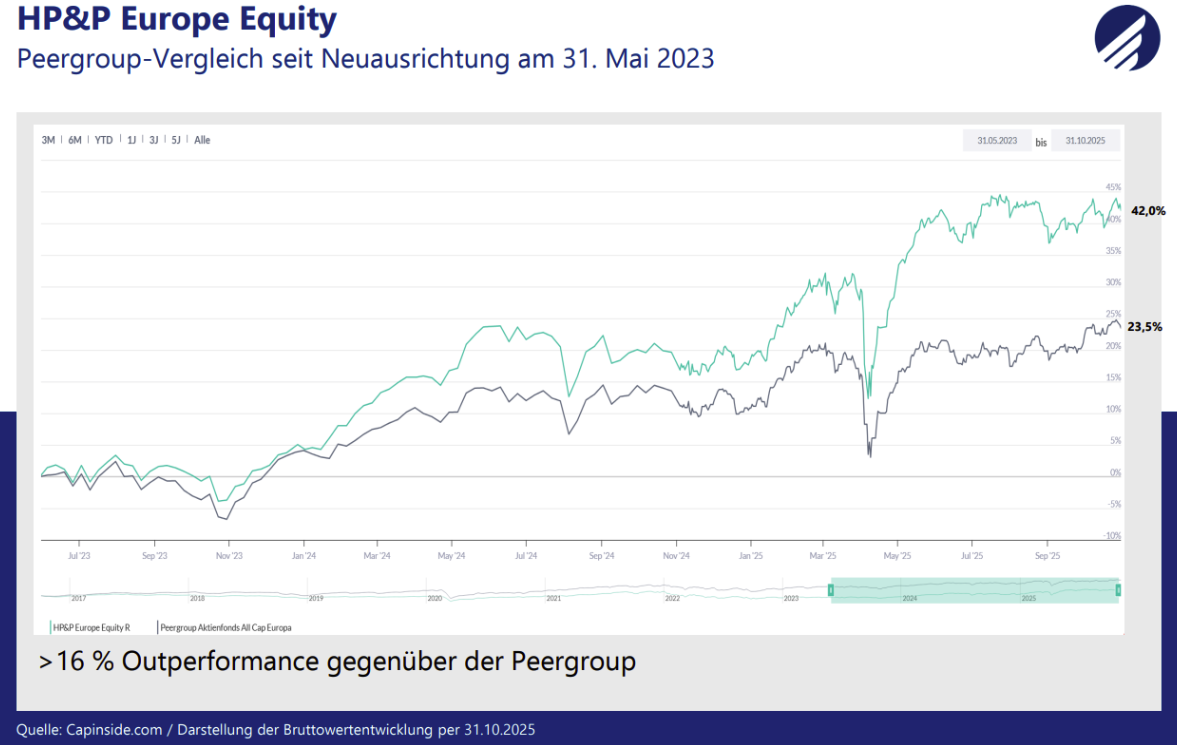

HP&P Europe Equity: mtd. +0,5% | ytd. +20,7%

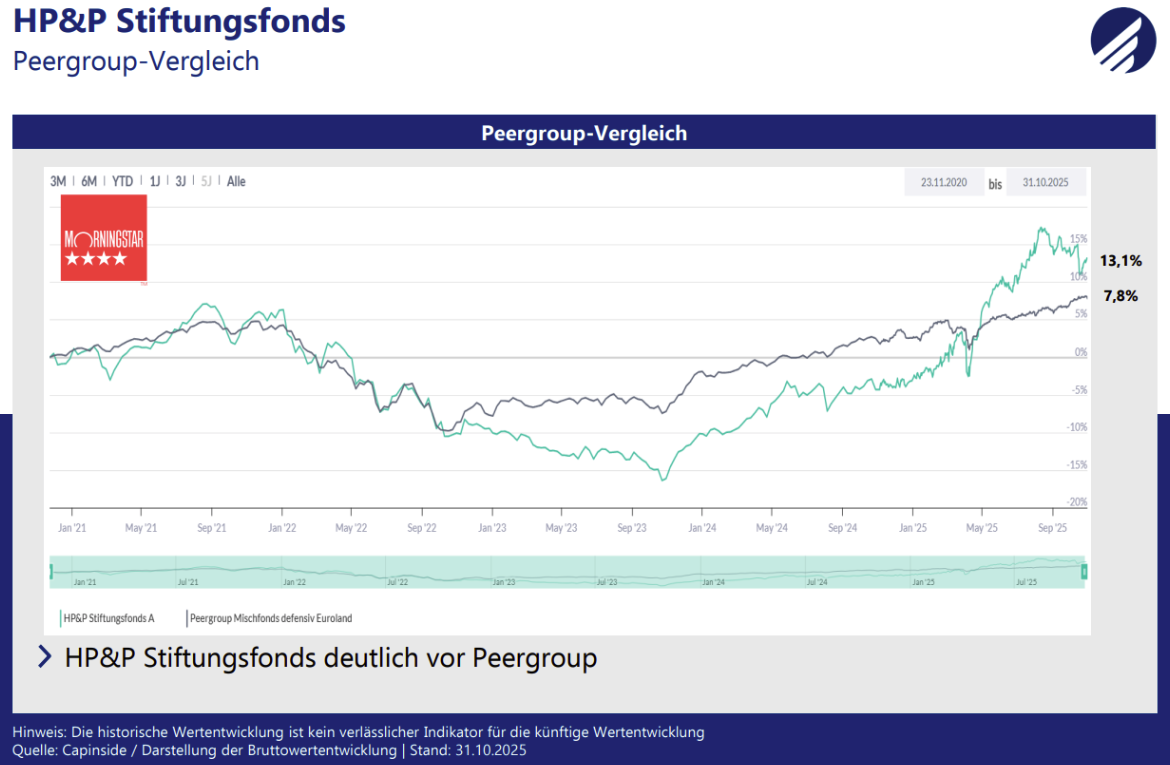

HP&P Stiftungsfonds: AK A (AK R): mtd. -1,3% (-1,3%) | ytd. +16,8% (+16,2%)

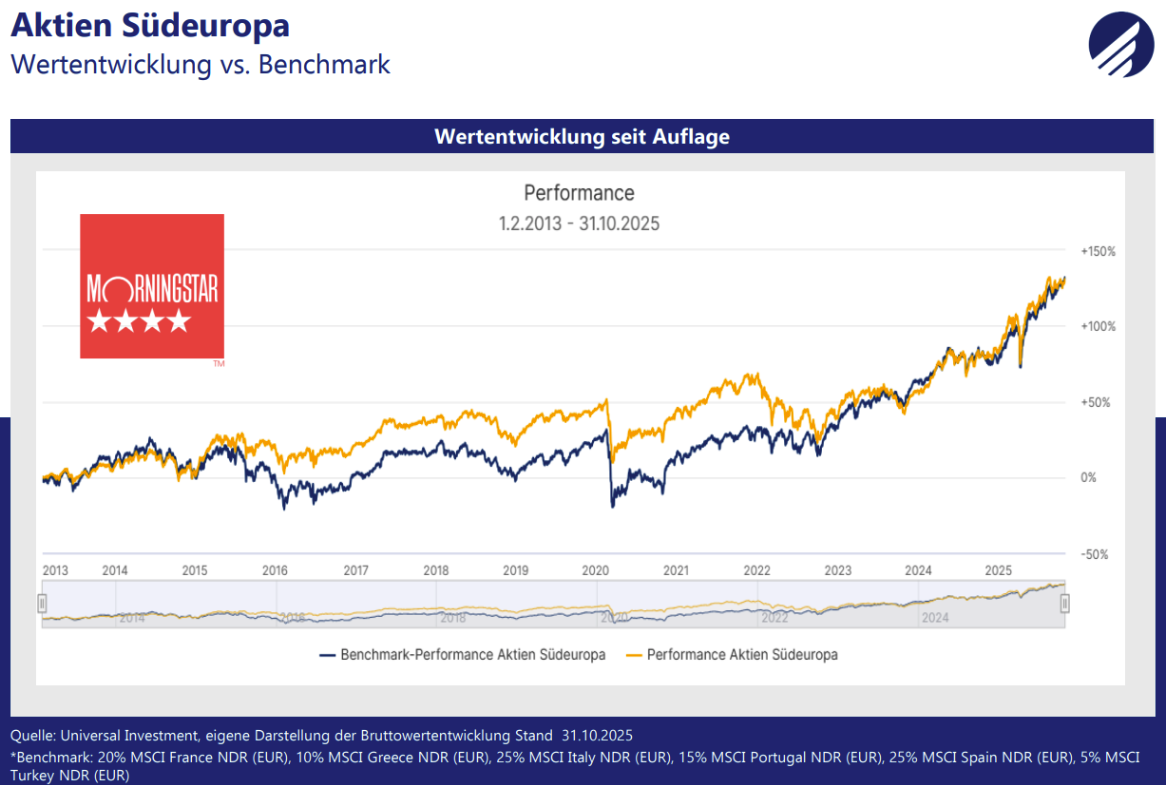

Aktien Südeuropa: mtd. +0,8% | ytd. +25,6%

Trotz der politischen Unsicherheiten und den immer wieder aufflammenden Handelsstreitigkeiten konnten die Märkte im Oktober kräftig zulegen. In den USA setzten sich die Börsen gleich gegen mehrere Belastungsfaktoren durch. Zum einen hält der Haushalts-Shutdown an, der die Wirtschaft belastete und einen Blindflug bei der makroökonomischen Lage verursacht, da wichtige, von staatlichen Instituten berechnete, Wirtschaftsdaten, nicht veröffentlicht werden. Gleichzeitig sorgten die von China ins Spiel gebrachten Handelsbeschränkungen auf Seltene Erden, die zu höheren Zolldrohungen von Donald Trump führten, für Unsicherheit in den Lieferketten. Aktien gaben zwischenzeitlich nach, Gold markierte Rekordstände. Gegen Monatsende führten Fortschritte bei den Verhandlungen und eine einjährige Einigung zwischen den USA und China zu einer deutlichen Entspannung. Die Entwicklung der Marktbreite blieb weiter sehr schwach – und um Halloween stellte sich damit die Frage „Tech or Treat?“, mit einer sehr eindeutigen Antwort zugunsten der Mega-Caps.

In den USA blieb die Geldpolitik der zentrale Treiber. Die Fed vollzog einen weiteren, eher hawkischen Zinsschritt. Gleichzeitig kündigte sie das Ende der Bilanzreduktion (QT) ab Ende November an und stellte einen weiteren Zinsschritt im Dezember ausdrücklich in Frage. Der vorläufige Verbleib der von Trump unter Druck gesetzten Fed-Vorständin Cook bis Mitte 2026 stabilisiert die geldpolitische Ausrichtung.

In Europa sorgten politische Turbulenzen in Frankreich – Rücktritte in der Regierung, die Rückkehr von Premier Lecournu und ein Downgrade der Staatsbonität auf A+ – für Druck auf französische Staatsanleihen und Finanzwerte. Dem standen positive Konjunkturnachrichten gegenüber: Das französische BIP überraschte im dritten Quartal auf der Oberseite, im Euroraum stieg der Einkaufsmanagerindex auf ein 18-Monats-Hoch, und in Deutschland fielen die Produzentenpreise deutlich, während die ifo-Erwartungen leicht anzogen. Geopolitisch brachten erste Lösungsschritte im Gaza-Konflikt (Gefangenenaustausch, Waffenstillstand) etwas Entspannung, ohne die grundsätzlichen Risiken zu beseitigen.

Im Oktober setzten die Aktienmärkte ihren Aufwärtstrend fort. US-Technologieaktien führten erneut mit +5,4%, gefolgt von den USA gesamt (+3,6%), Euroland (+3,4%), globalen Aktien in USD (+3,2%) und Japan (+2,8%). Europa blieb mit +1,5% deutlich hinter den anderen Indizes zurück. Aufgrund der schwachen Dollarentwicklung hinken in Euro dotierte globale Aktien mit +3,5% seit Jahresbeginn weiter klar hinterher.

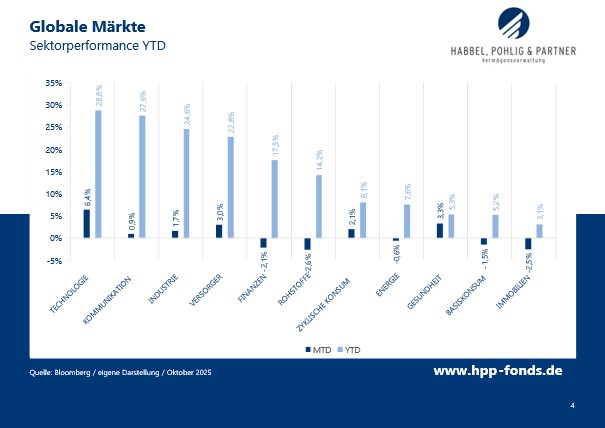

Im Oktober lagen erneut Technologieaktien mit +6,4% klar vorn; der Sektor kommt YTD auf rund +28,8% und bleibt damit der zentrale Treiber der Indizes – bei weiter steigenden Bewertungsaufschlägen und einer zunehmenden Konzentration auf wenige Schwergewichte. Dahinter folgten Gesundheit (+3,3%), Versorger (+3,0%) und zyklischer Konsum (+2,1%). Deutlich schwächer entwickelten sich Finanzwerte (-2,1%), die durch Qualitätsbedenken der Kreditbücher bei den US-Regionalbanken in Sippenhaft genommen wurden.

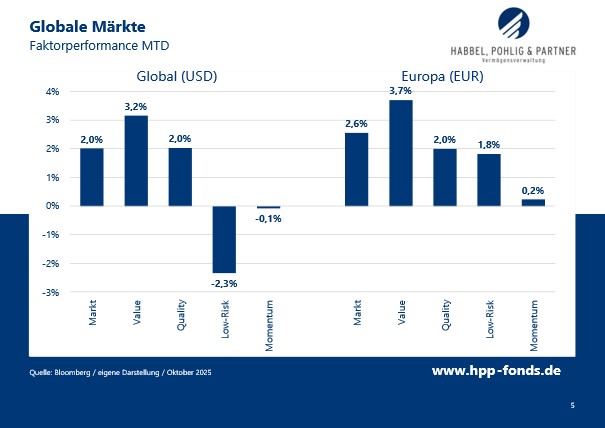

Im Oktober profitierten vor allem Value-Strategien, während man mit Low-Risk und Momentumansätzen klar hinter dem Gesamtmarkt zurückblieb. Gerade die extreme Underperformance von Low-Risk-Werten deutet auf eine zunehmende Risikobereitschaft der Anleger hin. Der „Risk-on“-Move, wie wir ihn in den vergangenen Monaten immer wieder gesehen haben, macht das Umfeld für systematische Aktienstrategien entsprechend anspruchsvoll.

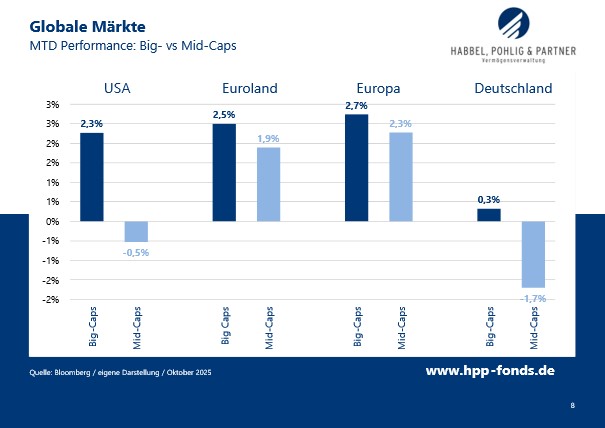

Im Oktober dominierten erneut die großen Werte, während die Mid-Caps zurückblieben. Besonders deutlich fiel die Differenz in den USA und Deutschland aus. Während in Europa die im ersten Halbjahr aufgebaute Outperformance der Mid-Caps nun wieder nahezu aufgebraucht ist, dominieren die Big-Caps in den USA seit Jahresbeginn deutlich und haben eine Differenz zu den Mid-Caps von 12,3% aufgebaut. Das Fehlen der Marktbreite drückt die Rendite breit anlegender Investmentansätze deutlich.

Anteilklasse I (A2QSG6): mtd.: +2,4% | ytd.: +2,3%

Anteilklasse R (A2QSG5) mtd.: +2,3% | ytd.: +1,6%

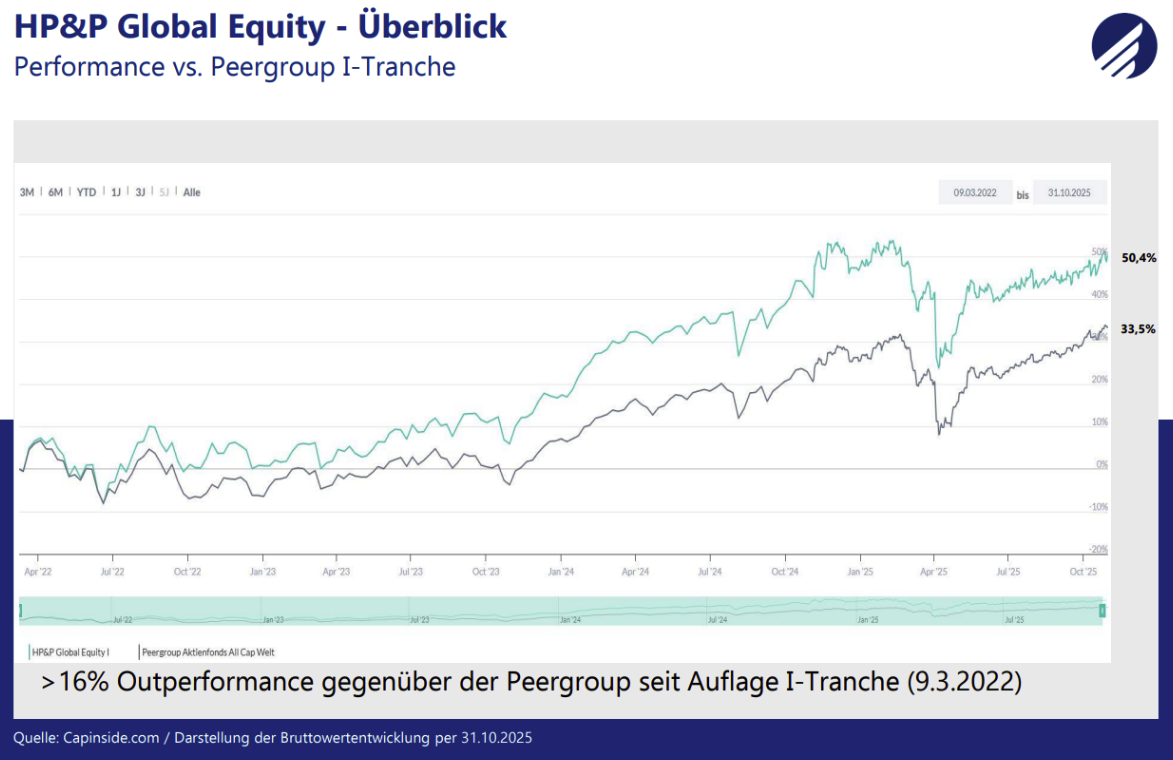

Der Fonds blieb im Oktober etwas hinter seiner Benchmark (die von den großen Titeln dominiert wird), die um +3,8% zulegte. Das Marktumfeld war von einem ausgeprägten „Risk-on“-Verhalten geprägt: Global legten vor allem die Mega-Techwerte und risikoreiche Titel zu, während Low Risk und Momentum deutlich zurückblieben. Da der Fonds weder in den Magnificent 7 noch in riskanten High-Beta-Werten Exposure aufweist, konnten wir von dieser Stilrotation kaum profitieren – im Gegenteil, sie wirkte als Gegenwind für die Strategie. Hinzu kommt weiterhin, dass der Markt durch wenige große Titel dominiert wird und die Marktbreite außen vor bleibt, was systematische, breit diversifizierte Aktienstrategien zusätzlich belastet. Durch die Titelselektion konnte ein Teil dieser Effekte abgefedert werden. Nimmt die Marktbreite in den kommenden Monaten wieder zu und der Risk-On-Move der Anleger kommt zum Erliegen, ist der Ansatz aufgrund seiner breiten, faktorübergreifenden Diversifikation sehr gut positioniert.

Indra Sistemas ist ein spanisches Technologie- und Beratungsunternehmen, das sich auf IT, Verteidigungssysteme und Verkehrstechnologie spezialisiert hat. Der Konzern beschäftigt rund 61.500 Mitarbeiter und verfügt über eine Marktkapitalisierung von etwa 8,8 Mrd. EUR. Die Aktie legte im Zuge der Ankündigung eines neuen spanischen Verteidigungsfinanzierungsplans deutlich zu und ist seit Jahresbeginn auf dem Weg, sich nahezu zu verdreifachen. Indra gilt mit als Hauptprofiteur von steigenden Verteidigungsausgaben – unter anderem durch Projekte für Kommunikationssysteme und Komponenten bewaffneter Fahrzeuge.

Das US-Technologieunternehmen CSG Systems International, mit einer Marktkapitalisierung von etwa 2,1 Mrd. USD, dürfte nur Branchenkennern etwas sagen. Das Unternehmen bietet Abrechnungs-, Kundenservice- und Softwarelösungen für Kabel- und Satellitenbetreiber, Telekommunikationsanbieter sowie digitale Serviceplattformen an. Die Aktie legte im Oktober deutlich zu, nachdem der japanische Technologiekonzern NEC angekündigt hatte, CSG Systems International für rund 2,9 Mrd. USD zu übernehmen – zu einem Preis, der spürbar über dem zuvor gehandelten Kurs liegt.

Commvault Systems ist ein US-Softwareanbieter für Datenmanagement, Datensicherung und Datensicherheit mit rund 3.300 Mitarbeitern und einer Marktkapitalisierung von ca. 6 Mrd. USD. Nach einer starken Kursentwicklung im Jahresverlauf fiel die Aktie nach den Quartalszahlen um rund 24,8%. Zwar überraschte der Umsatz, diesem lagen jedoch Währungseffekte und Einmallizenzen zugrunde. Die Margen und der unveränderte Ausblick enttäuschten hingegen die Anleger.

I-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken:

R-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

Quelle: Capinside

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +25,9% | INDRA SISTEMAS SA | IT | SPAIN |

| +24,0% | CSG SYSTEMS INTL INC | Industrie | UNITED STATES |

| +16,1% | MEDPACE HOLDINGS INC | Gesundheitswesen | UNITED STATES |

| MTD% | Name | Branche | Land |

| -13,4% | EUROPRIS ASA | Nicht-Basiskonsumgüter | NORWAY |

| -20,1% | F5 INC | IT | UNITED STATES |

| -24,8% | COMMVAULT SYSTEMS INC | IT | UNITED STATES |

HP&P Global Alpha (Auflage 18.9.2025 – eine Wertentwicklungsangabe für einen Zeitraum von unter 12 Monaten ist hier nicht zulässig)

Anteilklasse C (A41ABW)

Anteilklasse R (A41ABV)

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Da alle Positionen immer unabhängig von der Marktkapitalisierung gleichgewichtet werden, spielt daher auch der in unseren Aktienfonds oft thematisierte Size-Effekt keine Rolle. Vielmehr geht es isoliert um die Vereinnahmung von Selektions- und Faktorprämien. Der Fonds hat auf der Long-Seite derzeit einen Bias zu Werten höherer Qualität, niedrigeren Risiken und hohem Momentum. Die Short-Seite hingegen ist durch niedrige Qualität, negatives Momentum und hohes Risiko geprägt. Durch den „Risk-On-Move“ resultierte im Oktober eine leicht negative Performance.

Die höchsten Performancebeiträge erwirtschafteten das US IT-Unternehmen Ciena, die spanische Indra Sistemas und CSG Systems, die durch ein Übernahmeangebot der japanischen NEC profitierten. Negativ wirkten hingegen die Shortpositionen auf das japanische Elektronikunternehmen Ibiden, die Short-Position auf das US-Biotechunternehmen Immunovant und die Longposition auf den Bildungskonzern Adtalem, der beim Ausblick enttäuschte.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD % | Name | Branche | Land |

| +0,23% | Ciena (long) | IT | USA |

| +0,17% | INDRA SISTEMAS SA (long) | IT | SPAIN |

| +0,15% | CSG SYSTEMS INTL INC (long) | Industrie | USA |

| MTD % | Name | Branche | Land |

| -0,23% | Immunovant (short) | Gesundheitswesen | USA |

| -0,23% | IBIDEN (short) | IT | Japan |

| -0,25% | Adtalem | Nicht-Basiskonsumgüter | USA |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Der Fonds blieb im Oktober hinter seiner Benchmark, die um +2,7 % zulegte. Auf Jahressicht behauptet dieser mit +20,7 % jedoch weiterhin einen klaren Vorsprung gegenüber dem Vergleichsindex (+13,8 %), d.h. liegt nach Fondskosten der R-Tranche um 6,9% besser.

Das Marktumfeld war von politischen und konjunkturellen Unsicherheiten sowie einem anhaltenden „Risk-on“-Muster geprägt. Die Entwicklung konzentrierte sich erneut stark auf große Titel, während die zweite Reihe deutlich weniger profitieren konnte – der frühere Vorsprung der Mid Caps ist nahezu aufgebraucht. Stilseitig wurden vor allem chancenorientiertere, Valuenahe Ansätze begünstigt, während Low-Risk- und Momentum-Strategien zurückblieben. Die Turbulenzen im US-Regionalbanken-Sektor sprangen auf den europäischen Bankensektor über und führten zu höhere Risikoaufschlägen. Für die gleichgewichtete, breit diversifizierte und regelbasierte Strategie des Fonds blieb das Umfeld damit anspruchsvoll. Die Titelselektion leistete einen positiven Beitrag und konnte einen Teil der Belastungen aus Stilrotation, Bankenschwäche und negativem Size-Effekt abfedern; der Vorsprung gegenüber der Benchmark bleibt damit klar erkennbar.

Indra Sistemas ist ein spanisches Technologie- und Beratungsunternehmen, das sich auf IT, Verteidigungssysteme und Verkehrstechnologie spezialisiert hat. Der Konzern beschäftigt rund 61.500 Mitarbeiter und verfügt über eine Marktkapitalisierung von etwa 8,8 Mrd. EUR. Die Aktie legte im Zuge der Ankündigung eines neuen spanischen Verteidigungsfinanzierungsplans deutlich zu und ist seit Jahresbeginn auf dem Weg, sich nahezu zu verdreifachen. Indra gilt mit als Hauptprofiteur von steigenden Verteidigungsausgaben– unter anderem durch Projekte für Kommunikationssysteme und Komponenten bewaffneter Fahrzeuge.

Die britische Universalbank Natwest, die vor allem Privat- und Firmenkunden in Großbritannien finanziert und betreut stieg nach besser als erwarteten Quartalszahlen im Oktober um 11,5%.

Die italienische Sportwagenikone Ferrari konnte die Anleger mit den veröffentlichten Quartalszahlen nicht überzeugen. Vor allem der Ausblick schwächelte. Die Aktie gab im Oktober um rund 15% nach und verzeichnete damit den stärksten Rückgang seit 2016.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +25,9% | INDRA SISTEMAS SA | Software & Dienste | SPAIN |

| +11,5% | NATWEST GROUP PLC | Banken | BRITAIN |

| +10,8% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| MTD% | Name | Branche | Land |

| -10,4% | RAYSEARCH LABORATORIES AB | Gesundheitswesen: Ausstattung | SWEDEN |

| -12,1% | TECHNIP ENERGIES NV | Energie | FRANCE |

| -15,1% | FERRARI NV | Automobile & Komponenten | ITALY |

Anteilklasse R (A3C92Q): mtd.: -1,3% | ytd.: +16,2%

Der Fonds verzeichnete im Oktober einen leichten Rückgang. Seit Jahresanfang stehen, für einen Fonds mit rund 75% Marktabsicherung, weiterhin ansehnliche +16,8% zu Buche.

Im Euroraum wurde die Marktentwicklung erneut vor allem von großen Titeln getragen, während Nebenwerte deutlich weniger zur Performance beitrugen. Der im ersten Halbjahr aufgebaute Vorsprung der Mid-Caps gegenüber den Big-Caps ist somit fast aufgebraucht. Auf Stil- bzw. Faktorebene profitierten vor allem chancenorientiertere, Valuenahe Ansätze, während Low Risk und Momentum klar zurückblieben. Für die gleichgewichtete, regelbasierte und eher defensiv ausgerichtete Strategie des Fonds blieb das Umfeld damit anspruchsvoll. Die Turbulenzen im US-Regionalbankenmarkt sprangen auf den europäischen Finanzsektor über und belasteten das Ergebnis, da der Fonds ein höheres Exposure in dieses Segment hat.

Wärtsilä Oyj ist ein finnischer Technologielieferant für die Schifffahrts- und Energiemärkte, mit Schwerpunkt auf Motoren, Energieanlagen, Speicherlösungen und Effizienz- bzw. Dekarbonisierungstechnologien. Das Unternehmen beschäftigt rund 18.000 Mitarbeiter und verfügt über eine Marktkapitalisierung von etwa 15,9 Mrd. EUR. Die Aktie stieg im Oktober um 11,5% und liegt seit Jahresbeginn rund 66,4% im Plus. Die robuste Auftragslage in den Bereichen Marine- und Energielösungen sowie die wachsende Nachfrage nach Lösungen zur CO₂-Reduktion stützten das Ergebnis.

Technip Energies N.V. ist ein französisch-niederländisches Ingenieur- und Technologieunternehmen, das weltweit Projekte in den Bereichen Energie und Industrie plant und umsetzt. Der Konzern beschäftigt rund 17.200 Mitarbiter und verfügt über eine Marktkapitalisierung von etwa 17,2 Mrd. EUR. Im Oktober verlor die Aktie insgesamt 12,1%, nachdem die bereinigten Umsätze im dritten Quartal unter den Markterwartungen lagen. Anleger reagierten zurückhaltend auf die schwächer als erwartet ausgefallenen Ergebnisse und Margen, was den Kurs deutlich belastete.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +11,5% | WARTSILA OYJ ABP | Investitionsgüter | FINLAND |

| +10,8% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| +9,5% | ANDRITZ AG | Investitionsgüter | AUSTRIA |

| MTD% | Name | Branche | Land |

| -8,3% | COMPAGNIE DE SAINT GOBAIN | Investitionsgüter | FRANCE |

| -11,4% | BNP PARIBAS | Banken | FRANCE |

| -12,1% | TECHNIP ENERGIES NV | Energie | FRANCE |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, legte im Oktober um +0,8% zu und blieb damit hinter seiner Benchmark, die +2,4% erreichte. Auf Jahressicht verzeichnet der Fonds mit +25,6% weiterhin eine sehr starke Wertentwicklung.

Der Fonds profitiert von dem nach der Pandemie beschlossenen europäischen Wiederaufbauprogrammen, die vor allem der Peripherie zugutekommen und den wesentlich höheren Wachstumsraten in Spanien, Italien, Griechenland und Portugal gegenüber dem restlichen Europa.

Zu den stärksten Werten im Oktober zählten Cementir Holding (+12,5 %, Italien), Technogym (+10,0 %, Italien) und Banco Bilbao Vizcaya Argentaria (+8,9 %, Spanien). Alle drei profitierten von einer freundlichen Marktlage für zyklische Werte und einer anhaltend soliden Nachfrage im Industrie- und Konsumgüterbereich.

Auf der Gegenseite standen vor allem französische Titel unter Druck: Compagnie de Saint-Gobain (-8,3 %), BNP Paribas (-11,4 %) und Technip Energies (-12,1 %) gaben deutlich nach. Insbesondere im Bankensektor belasteten steigende Risikoaufschläge und schwächere Ertragsaussichten das Sentiment, während bei Technip Energies enttäuschende Quartalszahlen und Margenrückgänge zu Abgabedruck führten.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Universal Investment

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| +12,5% | CEMENTIR HOLDING NV | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| +10,0% | TECHNOGYM SPA | Gebrauchsgüter & Bekleidung | ITALY |

| +8,9% | BANCO BILBAO VIZCAYA ARGENTA | Banken | SPAIN |

| MTD% | Name | Branche | Land |

| -8,3% | COMPAGNIE DE SAINT GOBAIN | Investitionsgüter | FRANCE |

| -11,4 | BNP PARIBAS | Banken | FRANCE |

| -12,1% | TECHNIP ENERGIES NV | Energie | FRANCE |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.