In unserem heutigen Beitrag untersuchen wir, ob nachhaltige Investments, nach gutem Abschneiden in der Corona-Pandemie, auch in der Ukrainekrise die Nase vorne haben.

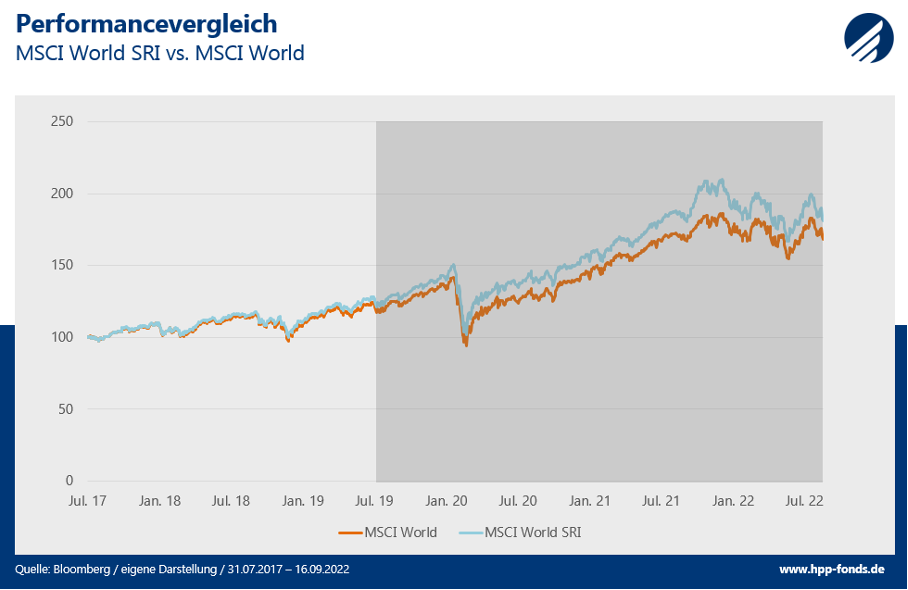

Nachhaltige Investments folgten seit 2017 einem eindeutigen Trend und dieser war „aufwärts“. Seit Mitte 2019 konnten nachhaltige Investments, gemessen am MSCI World SRI, den breiten Markt (MSCI World Index) deutlich schlagen. Besonders in der Corona Krise gab es noch einmal eine Beschleunigung.

Wäre dann nicht auch zu erwarten, dass gerade im Jahr 2022, in dem die EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten durch die Abfrage der Kundenpräferenzen erweitert wird, höhere Nachhaltigkeit gleich höhere Nachfrage und demzufolge höhere Kurse bedeutet?

Weit gefehlt! Überraschenderweise zeigt sich das Gegenteil. Erstmals seit langem fallen nachhaltige Investments deutlich hinter den breiten Markt zurück und das bei fallenden Kursen. Seit Jahresbeginn beträgt die Performancedifferenz etwa 3%. Um diese Differenz genauer zu analysieren, lohnt ein Blick in die Konstruktion von Nachhaltigkeitsindizes:

Die MSCI Socially Responsible Investing (SRI)-Indizes sind so konzipiert, dass sie die Performance von Unternehmen mit hohen Umwelt-, Sozial- und Governance-Ratings (ESG) abbilden.

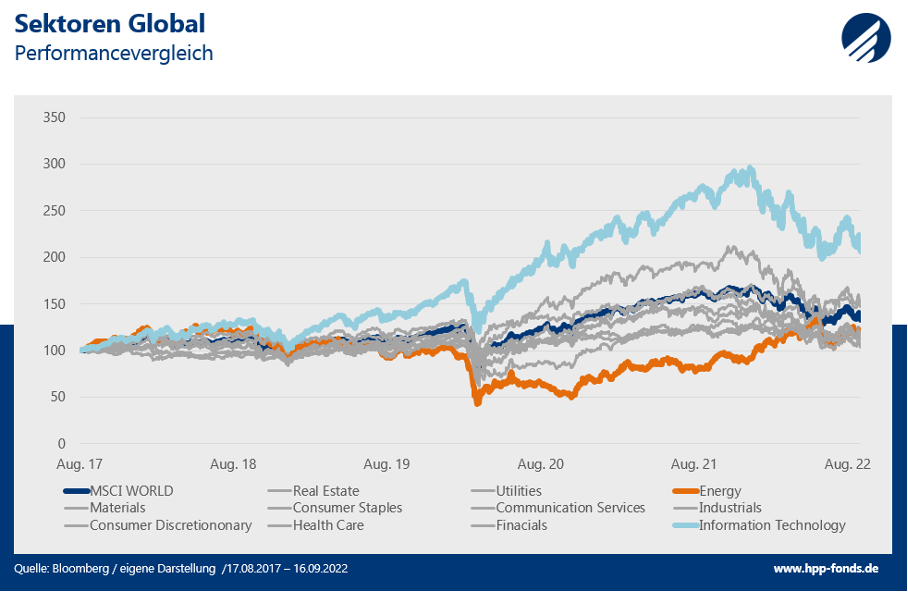

Die unterschiedlichen Betonungen der Nachhaltigkeitskriterien spiegeln sich in der Zusammensetzung der Indizes und entsprechend in den Indexgewichten wider. Bei einem Vergleich der Sektor-Zusammensetzung zeigt sich: Der nachhaltige Index investierte in der Vergangenheit deutlich weniger in den Energiesektor, hatte aber dafür ein höheres Gewicht im Informations- & Technologie-Segment. Das ist konsequent, da die Unternehmen der IT-Branche durchschnittlich höhere Nachhaltigkeitsratings als die des Energiesektors erreichen. Ein repräsentativer globaler ETF im Energiesektor erhält 3 von 5 Nachhaltigkeitsgloben bei Morningstar, während ein repräsentativer weltweit ausgerichteter ETF der IT Branche 5 von 5 Globen erhält.

Mit dem Wissen, dass unterschiedliche Sektoren unter Nachhaltigkeitskriterien strukturell besser abschneiden als andere und diese in der Vergangenheit auf Grund unterschiedlicher Einflussfaktoren (Corona, Digitalisierung, etc.) besser gelaufen sind, kann man vermuten, dass das gute Abschneiden von Nachhaltigkeitsinvestments in der Vergangenheit, sowie das schwache Resultat am aktuellen Rand vor allem aus dem Sektor-Bias resultiert. Die weitverbreitete Vermutung, dass die Performance der nachhaltigen Benchmarks auf reines nachhaltiges Wirtschaften der Einzeltitel zurückzuführen ist, lässt hingegen zu zweifeln übrig.

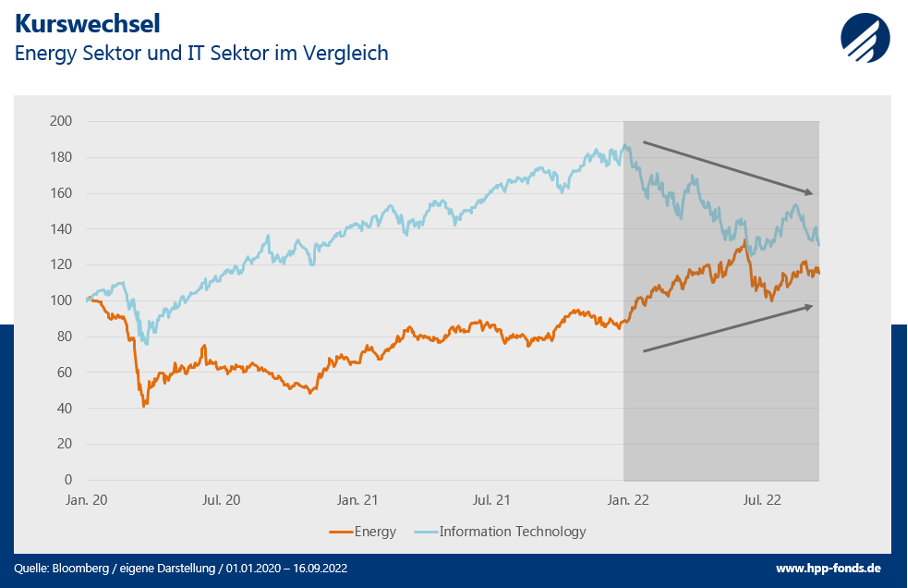

Die Gegenüberstellung der Performance des Informations- & Technologie Sektors zum Energiesektor unterstreicht diese These: Nachhaltige Investments unterliegen einem Sektor-Bias. Die Grafik zeigt, dass der IT Sektor im Jahr 2022 einige Prozentpunkte verloren hat, während der Energie Sektor, getrieben von der Angst um das Gasembargo, nach oben steigt.

Die massiven Mittelzuflüsse in nachhaltige Investments der letzten Jahre haben sich seit Beginn 2022 deutlich verlangsamt, was auch Finanzanalysen bekannter Anbieter untermauern. Erinnerungen an die Dotcom-Blase der späten 90 er Jahre werden geweckt. Damals traf viel Liquidität in der Anfangsphase der Digitalisierung auf wenig profitable Geschäftsmodelle. Dennoch sind dieses Mal die Rahmenbedingungen anders. Die Regulatorik zwingt Anleger und Anbieter nahezu sich nachhaltiger zu orientieren und dies wird automatisch zu einer Veränderung des Angebotes und der Nachfrage im Finanzsektor führen.

Wenn man der gängigen Pauschalaussage „Nachhaltige Investment schlagen konventionelle Geldanlagen“ in den letzten Monaten gefolgt wäre, wäre man schlecht beraten gewesen. Unseres Erachtens ist es über eine längere Anlageperiode wichtig Performanceziel und Nachhaltigkeit in Einklang zu bringen. Mittel – und langfristig dürfte das nachhaltige Segment an Bedeutung gewinnen, denn es steht nicht zur Debatte, dass die gesamte Wirtschaft in allen Sektoren nachhaltiger werden muss. Dabei bringt es nichts pauschal ganze Sektoren auszuschließen, sondern vielmehr die Nachhaltigkeitsrisiken auf Titelebene zu berücksichtigen. Dies verbessert die Portfolionachhaltigkeit und senkt das Risiko der Anlage. Zudem fördert die Investition in Unternehmen mit guten Nachhaltigkeitsrisikomanagement automatisch die Transformation zum nachhaltigen Wirtschaften.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. Der Fonds erreicht bei Morningstar fünf von fünf Nachhaltigkeitsgloben.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds setzt die HP&P Multi-Faktor-Strategie ein. Auch dieser erreicht fünf von fünf Nachhaltigkeitsgloben bei Morningstar.

Im neu aufgelegten HP&P Global Equity Fonds kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Autorin: Blanca Habbel, Portfoliomanagerin und Nachhaltigkeitsbeauftragte

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.