Erfreulicherweise erhält die Aktie als Anlageklasse seit der Coronakrise einen hohen Zuspruch und Zulauf von Neuinvestoren. Die Quote der Aktionäre an der Gesamtbevölkerung ist auf einem Mehrjahreshoch. Doch ist mit der erhöhten Aufmerksamkeit auch ein Hang zur Spekulation zu beobachten. So mehren sich auch Rekordhochs in eher spekulativen Werten und Marktverwerfungen wie der Short-Squeeze bei Gamestop schaffen es auf die Titelseite der Gazetten. Der Trend zu mehr Risiko ist allgegenwärtig – und auch messbar.

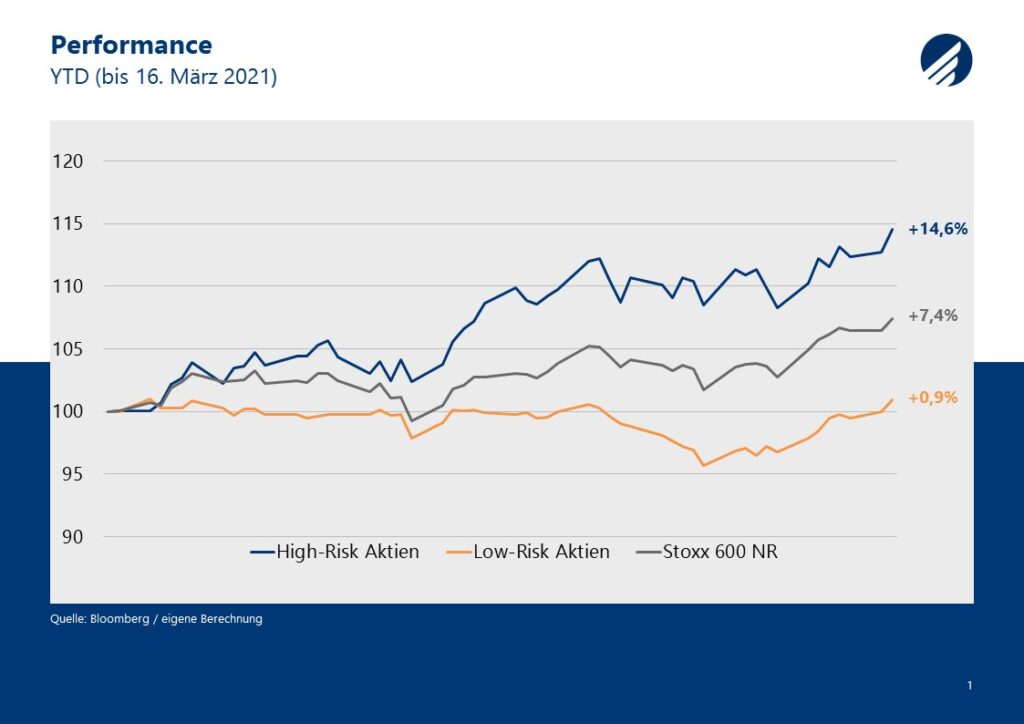

Die zehn Prozent der Titel des Stoxx 600 Index mit dem höchsten Risiko (gemessen an ihrer Fünfjahresvolatilität) legten seit Jahresanfang um 14,6% zu und konnten damit den Index um spektakuläre 7,2% schlagen. Die zehn Prozent risikoärmsten Titel hingegen rentieren nahezu unverändert und damit weit hinter dem Gesamtmarkt. Ein solcher Hang zum Risiko sollte immer mit Vorsicht genossen werden, denn die risikobehafteten Titel müssen langfristig die derzeit hohen Wertaufschläge mit Substanz unterfüttern, damit die Spekulation zu einem Investment werden kann. Leider zeigt die Vergangenheit, dass dies in der Mehrheit der Fälle nicht geschehen ist.

Risikoaverse Aktien liegen langfristig deutlich vorne

Langfristig ist genau die gegenteilige Entwicklung zu beobachten. Low-Risk-Aktien performen langfristig deutlich besser bei niedrigerer Volatilität. Die Erklärung des Sachverhaltes liegt teils in der Verhaltenspsychologie und teils in den Charakteristika von risikoarmen Titeln, die tendenziell höhere Qualität in Bezug auf Dividenden und Profitabilität besitzen und dementsprechend ein niedrigeres Rückschlagpotenzial.

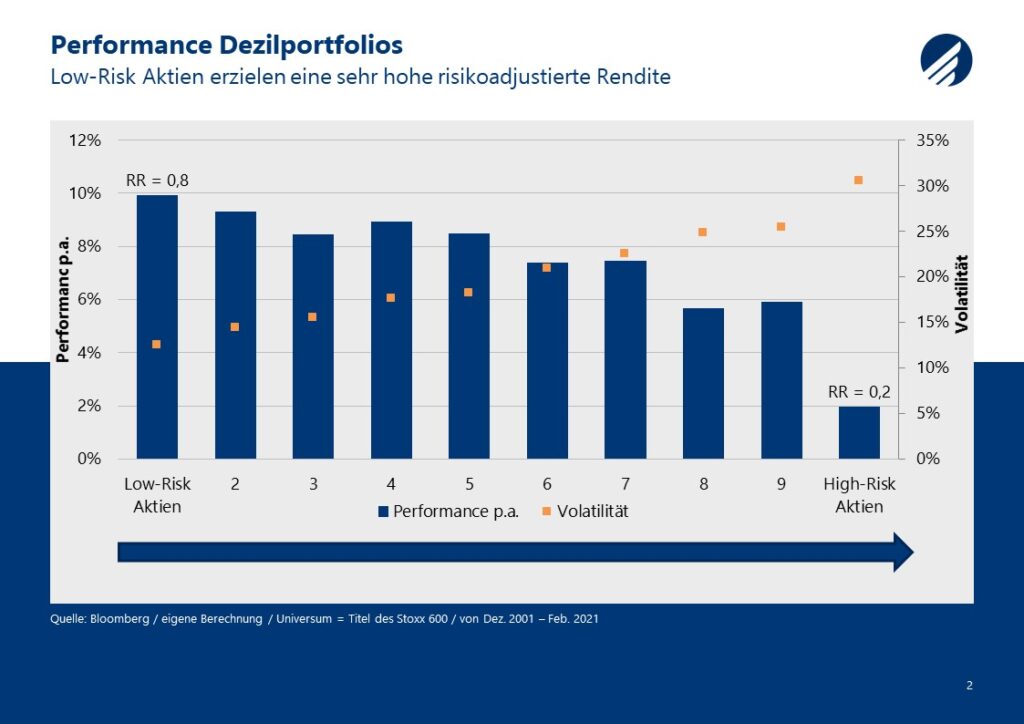

Um den Sachverhalt zu visualisieren, teilen wir die Titel des Stoxx 600 Index in zehn gleichgroße Portfolien auf (Dezilportfolios). Das erste Portfolio bestücken wir mit den zehn Prozent risikoärmsten Werten, das zweite Portfolio mit den folgenden zehn Prozent, bis hin zu Portfolio Nummer zehn, das mit den risikoreichsten Titeln besetzt wird. Die Portfolios werden zum jeweiligen Monatsende neu selektiert und gewichtet.

Betrachtet man die Resultate der Dezilportfolios, ist ein klarer Trend zu erkennen: je risikoreicher die Titel des Portfolios, desto geringer fällt tendenziell die Performance aus. Ein klarer Hinweis, dass hohes Risiko in der Aktienselektion langfristig nicht entlohnt wird. Das Portfolio mit den Low Risk Titeln generiert seit Ende 2001 eine annualisierte Performance von 9,9%, während Portfolio Nummer Zehn mit 2% die geringste Wertsteigerung erfährt. Es ist nicht verwunderlich, dass sich das realisierte Risiko der Portfolios genau entgegengesetzt verteilt, ist die Volatilität schließlich auch das Selektionskriterium. Da bei den risikoaversen Titeln eine hohe Performance auf eine geringe Volatilität trifft, ist die risikoadjustierte Rendite (RR) mit einem Wert von 0,8 umso spektakulärer. Dies bedeutet, dass der Investor für jedes Prozent eingegangene Volatilität mit 0,8% Performance entlohnt wurde. Die High-Risk Werte hingegen erreichen gerade einmal eine risikoadjustierte Rendite von 0,2%.

Value ist nicht gleich High-Risk

Seit Jahresanfang erzielen die in der jüngeren Vergangenheit eher gescholtenen Value-Titel eine deutlich höhere Performance als der breite Markt. Da diese zeitgleich mit der High-Risk-Rallye von Statten geht, liegt der Verdacht nahe, dass beide Stile in dieselben Titel investieren. Dies ist jedoch mehrheitlich nicht der Fall. Während Value-Werte sich durch niedrige Kurs-Gewinn-Verhältnisse und Kurs-Buchwert-Verhältnisse in Relation zum Gesamtmarkt auszeichnen, weisen High-Risk Werte mit einem geschätzten KGV von 27,1 höhere und mit einem Kurs-Buchwert-Verhältnis von 1,8 ähnlich hohe Ratios wie die Benchmark aus.

Da wir bei HP&P von der langfristigen Vorteilhaftigkeit von risikoaversen Titeln überzeugt sind, ist der Low-Risk-Faktor eine Komponente unserer hauseigenen Multi-Faktor-Strategie. In unserem Low-Risk-Faktor betrachten wir nicht nur die Volatilität der Titel sondern zusätzlich weitere relative und absolute Risikomaße um ein ganzheitliches Bild zu erlangen.

Die HP&P Multi-Faktor-Strategie durchleuchtet die Aktien des Universums mehrdimensional unter den Aspekten Qualität, Risiko, Momentum, Rating und Aktienrückkäufe. Zentraler Bestandteil unseres Ansatzes ist die Vermeidung von unerwünschten Faktorrisiken. Die einzelnen Bestandteile stehen in Interaktion miteinander was die Trefferquote und den Erwartungswert erhöht.

Zum Einsatz kommt unser Multi-Faktor-Ansatz seit Juni 2020 in unserem dynamischen Aktienfonds HP&P Euro Select und in unserem im November 2020 aufgelegten defensiven Aktienkonzept HP&P Stiftungsfonds.