Es hält sich hartnäckig das Vorurteil, dass aktive Manager nach Kosten keinen Mehrwert erzielen. Zu Unrecht! Durch aktives Management sind signifikante Mehrrenditen zu erwirtschaften, man sollte jedoch auf „tatsächlich“ aktive Manager setzen.

Wie aktiv sollte mein Fondsmanager sein?

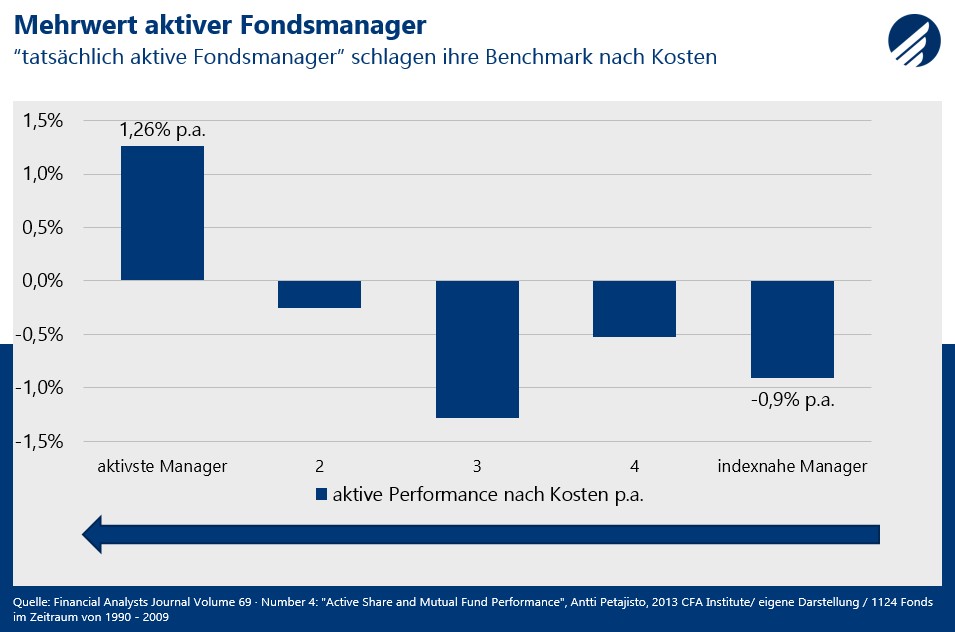

Am Aktienmarkt herrscht seit Jahrzehnten der Glaubenskrieg zwischen passiven ETF-Investoren und derer, die durch die Wahl eines aktiven Managers einen Mehrwert erzielen wollen. Aus dem passiven Lager wird auf Studien verwiesen, die zum Schluss kommen, dass aktive Manager mehrheitlich nach Kosten ihren Vergleichsindex nicht schlagen konnten. Jedoch werden in diesen Untersuchungen meist alle aktiven Manager, unabhängig vom Aktivitätsgrad, pauschal zusammen betrachtet. Doch genau auf diesen Aktivitätsgrad kommt es an, um einen Mehrwert zu generieren. Studien, die diesen berücksichtigen, kommen zum Schluss, dass gerade die aktiveren Fonds deutliche Mehrwerte nach Kosten generierten, während die eher „benchmarknahen“ Manager mehrheitlich ihre Kosten nicht deckten. Zu diesem Ergebnis kommen unter anderen – Cremers und Petajisto in ihrem wissenschaftlichen Paper: How Active Is Your Fund Manager? A New Measure That Predicts Performance.

Es ist also weniger die Frage, ob aktive Manager einen Mehrwert generieren können, sondern vielmehr wie aktiv ein Manager sein muss, um nach Kosten einen Mehrwert erzielen zu können. Doch wie identifiziert man Fonds mit einem hohen Aktivitätsgrad? Zwei Kennzahlen geben Hilfestellung.

Der Tracking Error

Die klassische Kennzahl zur Messung der Managementaktivität ist der Tracking Error. Dieser misst die Volatilität (Streubreite) der aktiv erzielten Renditen gegenüber einer festgelegten Benchmark bzw. Vergleichsindexes. Hohe Tracking Error sind nicht nur durch eine aktive Titelselektion zu erreichen, sondern vor allem durch hohe Sektor-, Länder- und Faktorabweichungen vom Index. Während indexnahe Manager einen Tracking Error von unter drei ausbilden, ist der von aktiven Vertretern deutlich höher.

Der Aktive Share

Um den Aktivitätsgrad auf Einzeltitelebene zu bestimmen kommt die von Cremers und Petajisto entwickelte Kennzahl Aktive Share zum Tragen. Diese misst die Überschneidung des Fonds mit der zu Grunde liegenden Benchmark. Ein Aktive Share von 0% bedeutet, dass die Fonds- und Indexgewichte identisch sind, während ein Aktive Share von 100% den maximalen Aktivitätsgrad darstellt. Auch hier ist bei der Wahl eines aktiven Vertreters ein hoher Aktiv-Share einem niedrigeren zu bevorzugen.

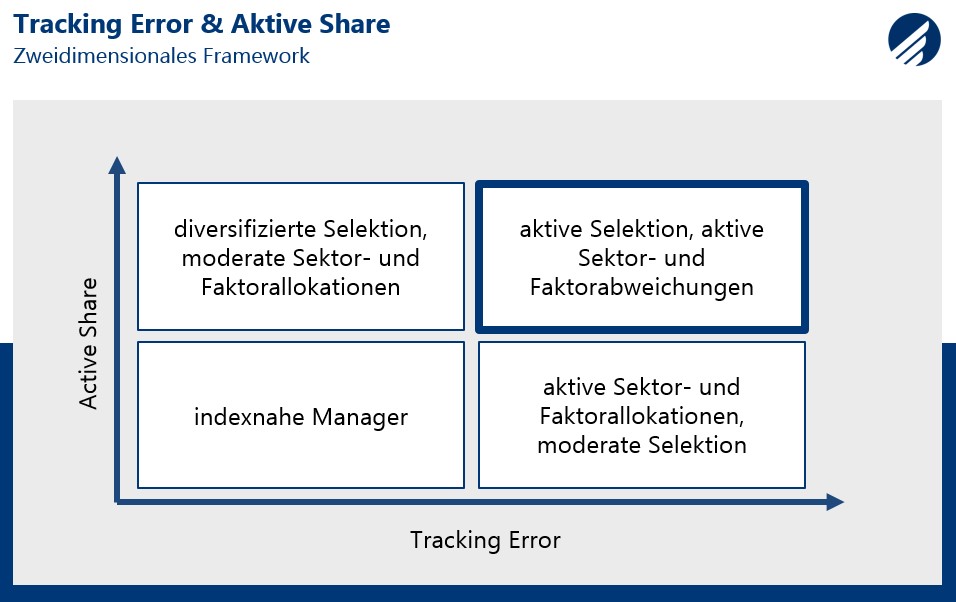

Zweidimensionale Betrachtung

Zwar korrelieren beide Kennzahlen miteinander, d.h. ein hoher Aktive Share hat auch meist einen hohen Tracking Error zur Folge, doch gibt es auch die Manager mit niedrigem Aktive Share und hohem Tracking Error, der vor allem durch Sektor- und Faktorabweichungen zu Stande kommt, und die Manager mit niedrigem Tracking Error und hohem Aktive Share, deren Sektor- und Faktorgewichte benchmarknahe sind, die jedoch innerhalb der Sektoren ausgeprägtes Stock-Picking betreiben. Cremers und Petajisto kommen in ihrer Studie zu dem Ergebnis, dass Manager die sowohl einen hohen Aktive Share als auch einen hohen Tracking Error ausweisen, durchschnittlich einen wesentlich höheren Mehrwert gegenüber ihren passiveren Pendants nach Kosten generiert haben.

„Tatsächlich“ Aktiv ist nicht gleich Outperformance

Es ist jedoch darauf hinzuweisen, dass ein hoher Tracking Error und hoher Aktive Share kein Garant für eine positive Überrendite sind. Bei schlechter Alphagenerierung des Managers stehen auch mit hohem Aktivitätsgrad negative Returns gegenüber der Benchmark zu Buche. Jedoch kann man mit der Wahl eines guten „tatsächlich aktiven“ Managers einen deutlichen Mehrwert erzielen, während gute „indexnahe“ Manager es schwer haben die Benchmark nach Kosten zu schlagen.

Ob traditionell oder systematisch, wir bei Habbel, Pohlig und Partner sind davon überzeugt, durch aktives Management einen deutlichen Mehrwert erzielen zu können. Daher verbindet unsere HP&P-Multi-Faktor-Strategie die Vorzüge der systematischen Titelselektion und konzentrierten aktiven Abweichungen von der Benchmark. So prägen unserer „tatsächlich aktiven Fonds“ HP&P Global Equity Fonds und HP&P Euro Select Aktive Shares weit über 80% und Tracking Errors von über 5% aus.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. Das Risiko-Return-Verhältnis im letzten Jahr ist eines der besten der Peergroup.

Quelle: Capinside 18.11.2021

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein.

Im neu aufgelegten HP&P Global Equity Fonds (ca. 100% Aktienmarktrisiko) kommen gleich drei, auf die jeweiligen Regionen adjustierte, HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Marc Ospald – Managing Director – Habbel, Pohlig & Partner

Dieses Dokument dient ausschließlich Informationszwecken. Für die Richtigkeit, Angemessenheit oder Vollständigkeit der in diesem Dokument enthaltenen Angaben und Informationen übernimmt Habbel, Pohlig & Partner keine Gewähr. Eine Haftung für Fehler oder fehlende Angaben in den Informationen und Unterlagen ist explizit ausgeschlossen. Die Research Unterlagen oder Analysen, welche zur Erstellung dieses Dokuments herangezogen wurden, hat Habbel, Pohlig & Partner zur eigenen Verwendung beschafft und zu eigenen Zwecken eingesetzt. Jede in diesem Dokument geäußerte Einschätzung ist genereller Natur und sollte nicht vom Leser als Beratung verstanden werden. Wir behalten uns zudem vor, unsere hier geäußerten Ansichten und Einschätzungen jederzeit ohne Vorankündigung zu ändern. Der Wert von Anlagen und mögliche Erträge daraus sind nicht garantiert und können sowohl fallen als auch steigen. Bevor Anlageentscheidungen getroffen werden, sollte professioneller Rat eingeholt werden. Die Bezugnahme auf den Fonds im Rahmen dieses Dokuments stellt weder ein Angebot noch eine Aufforderung zur Zeichnung von Anteilen dieses Fonds dar. Die Entscheidung, Anteile zu zeichnen, sollte auf Grundlage der Informationen getroffen werden, die im Prospekt sowie im aktuellen Halbjahres- und Jahresbericht enthalten sind und bei der Habbel, Pohlig & Partner Institut für Bank- und Wirtschaftsberatung GmbH, Sonnenberger Str. 14, 65193 Wiesbaden, www.hpp-fonds.de kostenlos angefordert werden können. Im Prospekt sind wichtige Angaben zu Risiko, Kosten und Anlagestrategie enthalten.