Die Inflation erreicht neue Höchstwerte und die Finanzwelt ist gespalten, ob es sich eher um Basisefekte oder aber um langfristige Trendwechsel handelt. Lesen Sie hier die Hausmeinung des renommierten Vermögensverwalters Habbel, Pohlig und Partner aus Wiesbaden.

Paukenschlag

Es war ein von Vielen erwarteter Paukenschlag: im März dieses Jahres kündigte Joachim Löw seinen Abschied vom Amt des Bundestrainers an. Schon längere Zeit forderten „Experten“, dass eine Änderung der Marschroute in der deutschen Fußball- Nationalmannschaft überfällig sei. Die Reaktion kam zu spät, zu lange schienen die Verantwortlichen der Meinung zu sein, alles würde wieder gut werden. Die Europameisterschaft belehrte uns leider eines Besseren.

Ein weniger erwarteter, aber aus Anlegersicht sehr bedeutender Paukenschlag war die Ankündigung des Abschieds der amerikanischen Notenbank Fed von ihrer ultralockeren Geldpolitik. Das Gremium hatte angesichts der Corona-Ausbreitung im März 2020 die Leitzinsen in zwei großen Schritten auf 0,25% herabgeschleust. Zusammen mit Anleiheaukäufen erreichte die Zentralbank damit eine Beruhigung der Kapitalmärkte und eine Stabilisierung der Wirtschaft. Doch mit einem sich abzeichnenden Wachstum von über 6 Prozent – einer Größenordnung, die wir sonst eher aus China kennen – und einer zu erwartenden Inflation von rund 4 Prozent für das laufende Jahr muss sich eine Zentralbank aus unserer Sicht tatsächlich die Frage stellen, ob ein geldpolitischer Stimulus in diesem Ausmaß noch nötig ist. Oder ob nicht auch hier ein zu langes Verharren in alten Gewohnheiten auf Dauer schädlich wird. Abweichend von der Fed scheint die EZB letzteres in Kauf zu nehmen, wenngleich einige Stimmen aus dem Direktorium auch hier ein Umdenken erkennen lassen.

So könnte das Jahr 2021 den Anfang einiger Ären bedeuten. Neben einem neuen Bundestrainer, einer neuen Regierungsmannschaft, negativer Zinsen für Erspartes, vielleicht auch die der erhöhten Inflation.

Anleger sollten das Thema Inflation ernst nehmen

Nicht erst seit Veröffentlichung der August-Daten mit einer jährlichen Teuerungsrate von 3,9 Prozent für Deutschland ist das Thema Inflation in der Bevölkerung angekommen.

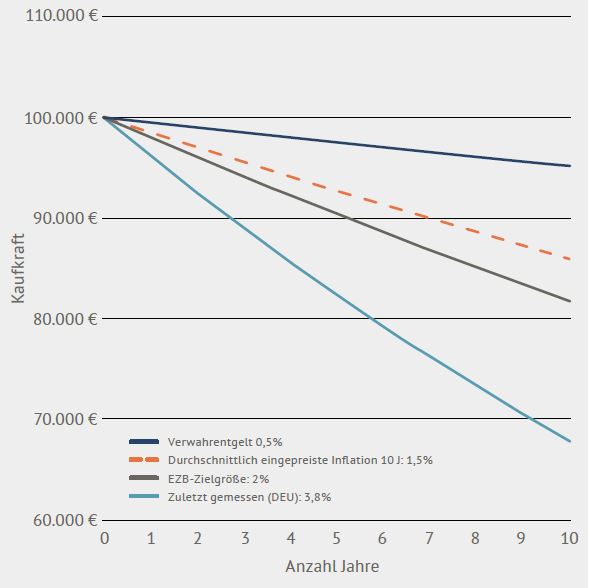

Für Anleger ist Geldentwertung von großer Bedeutung. Die folgende Grafik zeigt, was in einem inflationären Umfeld unter verschiedenen Szenarien mit der Kaukraft passiert.

Kaukraftverlust über zehn Jahre bei unterschiedlichen Inflationsraten

Bereits die derzeit von den Kapitalmärkten für die kommenden zehn Jahre erwartete durchschnittliche Rate von etwa 1,5 Prozent führt dazu, dass von einem anfänglichen Kapital von 100.000€ nach einer Dekade fast 14.000€ Kaukraft abgeschmolzen sind (gestrichelte Linie). Das verstärkt von Banken eingeforderte Verwahrentgelt von zumeist 0,5 Prozent erhöht die Entwertung auf fast 20.000€, immerhin die Größenordnung eines neuen VW Polo mit einigen Extras oder eines üppigen mehrwöchigen Familienurlaubs.

Basisefekte, Produktionsumstellungen und Einkommen beeinflussen die Geldentwertung

Mitte April 2020 war ein Fass Öl der Nordseesorte Brent zu einem Preis von etwa 20 Euro zu erstehen, zwölf Monate später mussten dafür 65 Euro bezahlt werden. Ein Aufschlag von 273 Prozent. Durch den nachlassenden Preisanstieg bzw. die fallenden Preise der vergangenen Wochen schlägt die Ölpreissteigerung auf Jahressicht derzeit „nur noch“ mit etwa 50 Prozent zu Buche. Tendenz fallend und damit in der näheren Zukunft entlastend für die Entwicklung des Preisniveaus.

Basisefekte – Bsp. Ölpreis

Quellen: Bloomberg, HP&P

Quellen: Bloomberg, HP&P

Vorübergehende Basiseffekte beobachten wir auch bei anderen Rohstoffen, wie beispielsweise dem für den nachhaltigen Umbau der Wirtschaft so wichtigen Kupfer, aber auch bei Kohle oder Bauholz.

Andere Effekte sollten uns länger beschäftigen oder schlagen erst in Zweitrundeneffekten auf die gemessene Inflation durch. Hierzu gehören die Entwicklung von Löhnen und Gehältern sowie Änderungen und Probleme in Produktionsabläufen.

Als Reaktion auf die Lieferkettenproblematik während der Pandemie sind Änderungen im Produktionsablauf zu erwarten. Nach einer Studie des ifo-Instituts (Internationale Wertschöpfungsketten – Reformbedarf und Möglichkeiten, August 2021) wäre ein genereller Rückzug aus der Globalisierung für viele Unternehmen zwar nicht zielführend. Jedoch planen immerhin 41% der Unternehmen im verarbeitenden Gewerbe Änderungen bei den Lieferketten. Hierbei ist insbesondere eine breitere Streuung der Zulieferer in Planung. Kleine und mittlere Unternehmen bevorzugen gemäß der Studie eine Erhöhung der Lagerhaltung, damit Engpässe bei der Beschaffung nicht sofort zum Stillstand der Produktion führen. Wie auch immer die Maßnahmen aussehen: Die vor der Pandemie auf günstigste Preise optimierte Beschaffung sollte unseres Erachtens damit der Vergangenheit angehören, mit weitreichenden Auswirkungen auf die Margen der Unternehmen oder – bei vorhandener Preissetzungsmacht – das Preisniveau.

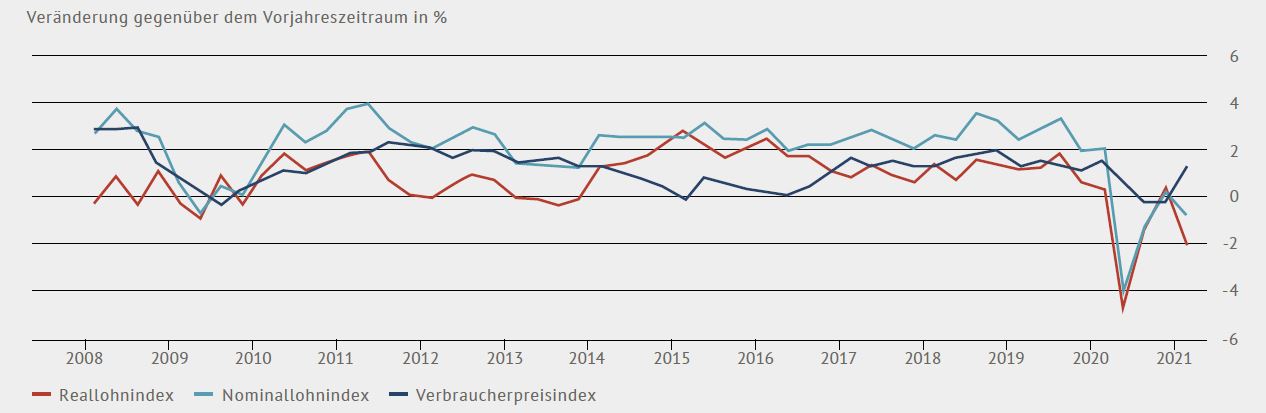

Für die längerfristige Entwicklung der Inflation ist auch die Veränderung von Löhnen und Gehältern von großer Bedeutung. Die Zahlen des statistischen Bundesamtes in Grafik 3 zeigen, dass im produzierenden Gewerbe und Dienstleistungsbereich die Einkommen der Arbeitnehmer nominal und nach Abzug der Inflation in den vergangenen zwei Jahren rückläufig waren. Angesichts der moderaten Entwicklung in der vergangenen Dekade, den in den Medien sehr präsenten angestiegenen Lebenshaltungskosten sowie zahlreicher Engpässe am Arbeitsmarkt (Stichwörter: Handwerk, Gastronomie) besteht deshalb die Möglichkeit von Zweitrunden-Effekten über stärkere Lohn- und Gehaltssteigerungen.

Entwicklung der Reallöhne, Nominallöhne und Verbraucherpreise

Die Kommunikation der Gewerkschaften geht bereits in diese Richtung. Die Beschäftigten der Baubranche verhandeln derzeit durch die IG Bauen-Agrar-Umwelt über Gehaltsverbesserungen von über 5 Prozent. Tarifverhandlungen für den öffentlichen Dienst der Länder sind für Anfang Oktober 2021 vorgesehen. Die aktuelle Forderung der zuständigen Gewerkschaft ver.di liegt bei 5 Prozent mehr Gehalt. Vertreten

Die Kommunikation der Gewerkschaften geht bereits in diese Richtung. Die Beschäftigten der Baubranche verhandeln derzeit durch die IG Bauen-Agrar-Umwelt über Gehaltsverbesserungen von über 5 Prozent. Tarifverhandlungen für den öffentlichen Dienst der Länder sind für Anfang Oktober 2021 vorgesehen. Die aktuelle Forderung der zuständigen Gewerkschaft ver.di liegt bei 5 Prozent mehr Gehalt. Vertreten

sind hier auch die in der Pandemie besonders belasteten Unikliniken der Länder, deren Beschäftigte gute Gründe für einen höheren Tarifabschluss vortragen. Der Tarifvertrag der IG Metall läuft hingegen noch bis September 2022. Jedoch sollten die Gewinne der dominierenden Automobilindustrie auch dort nicht unbemerkt geblieben sein.

EZB: „Whatever they want“ statt „Whatever it takes“

Zu guter Letzt spielt für die längerfristige Inflationsentwicklung die Zurückhaltung der großen Zentralbanken eine entscheidende Rolle. Wenngleich die Fed mit ihrem „Paukenschlag“ die Richtung ändert und „kleinere“ Währungshüter wie die Norges Bank Leitzinsanhebungen in nächster Zeit angekündigt haben, so hat sich die EZB sogar noch weiteren Spielraum verschafft: Das Inflationsziel liegt seit Juli 2021 nicht mehr „nahe, aber unterhalb von zwei Prozent“, sondern mittelfristig symmetrisch bei 2 Prozent. Das bedeutet, dass selbst bei einem deutlichen Überschießen im längerfristigen Durchschnitt keine Aktivität zwingend wird.

Wie geht es weiter mit der Inflation?

Nachlassende Basiseffekte, wie beispielsweise in einigen Rohstoffmärkten, dürften ab Anfang 2022 einen sich abschwächenden Effekt auf die Geldentwertung haben. Andere Entwicklungen, hierzu gehören längerfristige Veränderungen in den Produktionsabläufen sowie Zweitrundeneffekte in Form von steigenden Löhnen und Gehältern, dürften auch längerfristig eine Rolle spielen. Wir erwarten deshalb eine im Vergleich zu den letzten Jahren erhöhte, jedoch nicht ausufernde Geldentwertung.

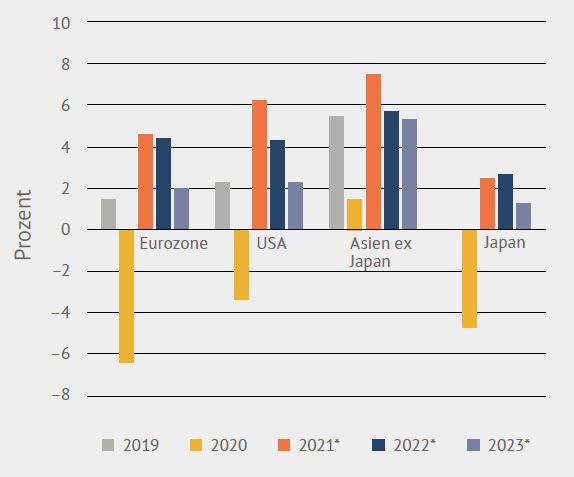

Erwartete Wachstumsraten für die kommenden Jahre

Aktien, die der Inflation die Stirn bieten können

Um den Kaukraftverlust und dem Niedrigzins zu entgehen, wagen sich immer mehr Anleger in die „risikoreichere“ Anlageklasse Aktien. Jedoch reagieren nicht alle Aktien auf die steigende Inflation gleich. Dass Rohstoffproduzenten von den höheren Verkaufspreisen profitieren, liegt in der Natur der Dinge. Jedoch gehören gerade die Rohstoffaktien zu den schwankungsstärksten und konjunktursensibelsten und sind in Gänze eher etwas für starke Nerven. Umsatzstarke Industrieunternehmen mit günstigen Bewertungen scheinen zunächst attraktiv, doch auch diese haben es schwer, wenn sie die durch die Inflation entstehenden Mehrkosten der Produktion nicht an den Konsumenten weiterreichen können. In unserem Beitrag „Qualität hat ihren Preis! Ist sie es auch wert? Folge #1“ stellen wir den

linearen Zusammenhang zwischen Qualität und Bewertung dar, aus dem sich ableiten lässt, dass günstig bewertete Unternehmen oft auch eine geringe Eigenkapitalrendite ausweisen. Gerade bei umsatzstarken Volumensherstellern ist diese schnell aufgezehrt und ein vermeintlich günstiges Unternehmen wird zur Value-Falle.

Besser haben es Unternehmen, die von einer Steigerung der Inputkosten weniger stark betroffen sind. Hier sind vor allem Unternehmen außerhalb des physisch produzierenden Gewerbes zu nennen. Zwar werden IT-, Consulting- und Dienstleistungsfirmen in zweiter Instanz über steigende Löhne belastet, jedoch nicht von höheren Rohstoffpreisen tangiert. Des Weiteren sind Qualitätsunternehmen mit Preissetzungsmacht zu nennen. Zum einen können diese die höheren Produktionskosten an ihr Klientel weiterreichen, oder aber operieren auf so hohen Eigenkapitalrenditen, die das Unternehmen, selbst mit massiv höheren Rohstoffpreisen, noch profitabel operieren lassen. Hier wären Pharma-, Luxus- und auch viele Tech-Unternehmen zu nennen.

Auch wir bei HP&P sind von dem Mehrwert qualitativ hochwertiger Titel überzeugt. Doch nicht nur die Qualität eines Titels ist maßgeblich, Portfoliotitel müssen uns ganzheitlich unter den Aspekten Trend, Qualität, Risiko, Ratings und Aktienrückkäufe überzeugen. Damit wird das Stilrisiko gestreut und die Trefferquote sowie der Erwartungswert erhöht. Derzeit befinden sich viele Luxus-, Tech- und Pharmakonzerne unter den Portfoliotiteln unserer Fonds.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi- Faktor-Strategie mit überzeugenden Resultaten aus. Der Fonds überzeugt im letzten Jahr mit einer der besten Risk-Return-Relationen der Peergroup, die er signifikant schlagen konnte.

Für risikoaversere Investoren halten wir den im November 2020 aufgelegten defensive Aktienfonds HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) bereit, der zur Titelselektion ebenfalls die HP&P Multi-Faktor-Strategie einsetzt.

Rechtlicher Hinweis: Dieses Dokument dient ausschließlich Informationszwecken. Für die Richtigkeit, Angemessenheit oder Vollständigkeit der in diesem Dokument enthaltenen Angaben und Informationen übernimmt Habbel, Pohlig & Partner keine Gewähr. Eine Haftung für Fehler oder fehlende Angaben in den Informationen und Unterlagen ist explizit ausgeschlossen. Die Research Unterlagen oder Analysen, welche zur Erstellung dieses Dokuments herangezogen wurden, hat Habbel, Pohlig & Partner zur eigenen Verwendung beschafft und zu eigenen Zwecken eingesetzt. Jede in diesem Dokument geäußerte Einschätzung ist genereller Natur und sollte nicht vom Leser als Beratung verstanden werden. Wir behalten uns zudem vor, unsere hier geäußerten Ansichten und Einschätzungen jederzeit ohne Vorankündigung zu ändern. Der Wert von Anlagen und mögliche Erträge daraus sind nicht garantiert und können sowohl fallen als auch steigen. Bevor Anlageentscheidungen getroffen werden, sollte professioneller Rat eingeholt werden. Die Bezugnahme auf den Fonds im Rahmen dieses Dokuments stellt weder ein Angebot noch eine Aufforderung zur Zeichnung von Anteilen dieses Fonds dar. Die Entscheidung, Anteile zu zeichnen, sollte auf Grundlage der Informationen getroffen werden, die im Prospekt sowie im aktuellen Halbjahres- und Jahresbericht enthalten sind und bei der Habbel, Pohlig & Partner Institut für Bank- und Wirtschaftsberatung GmbH, Sonnenberger Str. 14, 65193 Wiesbaden, www.hpp-fonds.de kostenlos angefordert werden können. Im Prospekt sind wichtige Angaben zu Risiko, Kosten und Anlagestrategie enthalten.