Zahlreiche wissenschaftliche Studien weisen nach, dass die Mehrrendite von Titeln durch bestimmte Merkmale, wie z.B. Value, Quality oder Momentum zu erklären sind. Man spricht in diesem Zusammenhang von sogenannten Faktoren. Zahlreiche Indexanbieter haben sich darauf spezialisiert, die Performance von Faktoren per speziellem Regelwerk in Indizes nachzubilden. Um die aktuelle Situation zu untersuchen, stellen wir diese für europäische Titel berechneten Indizes dem Aktienmarkt gegenüber.

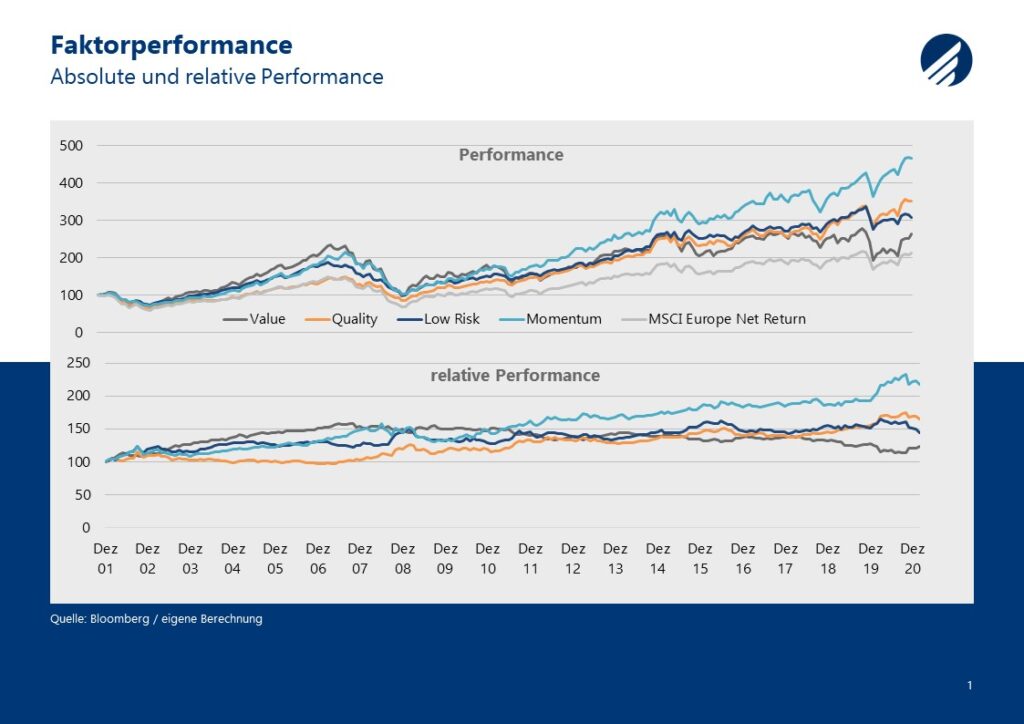

Langfristig sind Faktoren werttreibend

Die wohl populärsten Faktoren sind Bewertung, Qualität, Momentum und Low Risk, bilden diese doch auch das typische Anlegerverhalten unterschiedlicher Investoren nach. Die konsequente Umsetzung der Stile hat für europäische Aktien in den letzten 20 Jahren zu einem deutlichen Mehrwert geführt. Die Stabilität der Outperformance ist jedoch unterschiedlich. Value-Investoren waren vor allem bis zur Finanzkrise von einer deutlichen Outperformance gesegnet, jedoch verlor der Stil danach nahezu kontinuierlich im gegenüber dem breiten Markt. Qualität hingegen war vor der Finanzkrise schwach, um danach deutlich an Stärke zu gewinnen. Momentum legte unter gewissen Schwankungen kontinuierlich zu, während Low-Risk eher zu Krisenzeiten einen deutlichen Mehrwert brachte.

Risikoadjustierte Sichtweise

Oberflächlich betrachtet scheint der Low-Risk Faktor eher unspektakuläre Ergebnisse zu erzielen, während Momentum das Maß aller Dinge ist. Die einzelnen Faktoren bilden jedoch unterschiedliche Risiken zum Markt aus. Da Low-Risk per Definition ein niedrigeres Marktrisiko trägt, lohnt ein Blick auf die risikoadjustierte (Sharpe-Ratio) und die Beta-adjustierte Performance. Low Risk schneidet in dieser zweidimensionalen Betrachtungsweise deutlich besser ab, da einer zwar moderaten Performance im Zähler, wesentlich geringere Risiken im Nenner gegenüberstehen. Durch die risikoadjustierte Betrachtung rücken die Ergebnisse von Low-Risk, Momentum und Quality näher aneinander, Value hat hingegen das Nachsehen.

Quelle: eigene Berechnung | Zeitraum: Dez. 2001- Feb. 2021

Aktuelle Lage

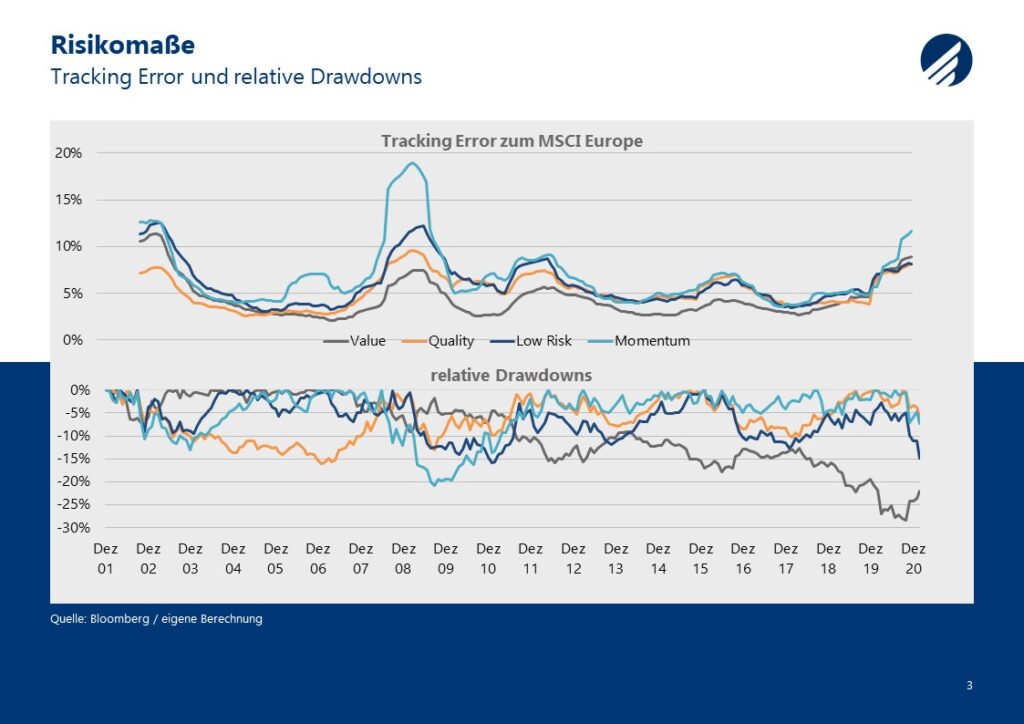

Faktoren bildeten seit der Finanzkrise und vor allem nach der Eurokrise eher niedrige Abweichungen zum Gesamtmarkt aus, die Tracking-Errors verliefen weit unter zehn. Da jedoch ein gewisser Tracking-Error benötigt wird, um bedeutende aktive Resultate zu erzielen, war dies eher eine Durststrecke für viele breit gestreute Ansätze. Seit der Corona-Krise steigt der Tracking Error signifikant, was zu hohen Chancen mit der richtigen Auswahl der Titel führt. Man sollte jedoch nicht außer Acht lassen, dass die relativen Drawdowns mit steigendem Tracking Errors ebenfalls zunehmen.

Der in 2020 noch rekordverdächtige Momentumfaktor verbucht derzeit den größten relativen Drawdown der letzten zehn Jahre, der Risiko-Faktor ist gar dem größten relativen Drawdown seit Aufzeichnung nahe. Da es immer wieder zu solchen Verwerfungen kommen kann und diese in der Regel wieder aufgeholt werden, bildet die aktuelle Situation ein interessantes Chance-Risiko-Verhältnis für interessierte Investoren aus.

Wir bei Habbel, Pohlig und Partner verlassen uns nicht auf passive Faktorenindizes anderer Anbieter, sondern setzen unsere selbst entwickelte HP&P Multi-Faktor-Strategie ein. Diese durchleuchtet die Aktien des Universums mehrdimensional unter den Aspekten Qualität, Risiko, Momentum, Rating und Aktienrückkäufe. Zentraler Bestandteil unseres Ansatzes ist die die Vermeidung von unerwünschten Faktorrisiken. Die einzelnen Bestandteile stehen in Interaktion miteinander was die Trefferquote und den Erwartungswert erhöht.

Zum Einsatz kommt unser Multi-Faktor-Ansatz seit Juni 2020 in unserem dynamischen Aktienfonds HP&P Euro Select und in unserem im November 2020 aufgelegten defensiven Aktienkonzept HP&P Stiftungsfonds.