Das geschah an den Aktienmärkten

Bis dato haben wir in 2023 mit der Silicon Valley Bank, der First Republic und der Signature Bank, drei der vier größten Bankpleiten der US-Geschichte gesehen. Die Marktteilnehmer scheint dies jedoch weniger zu beeindrucken, vielmehr nähren die Turbulenzen im Regionalbankensektor die Hoffnung, dass die massiven Zinserhöhungen zur Bekämpfung der Inflation fortfolgend gemäßigter ausfallen werden, bzw. das Zins-Hoch in greifbarer Nähe liegt.

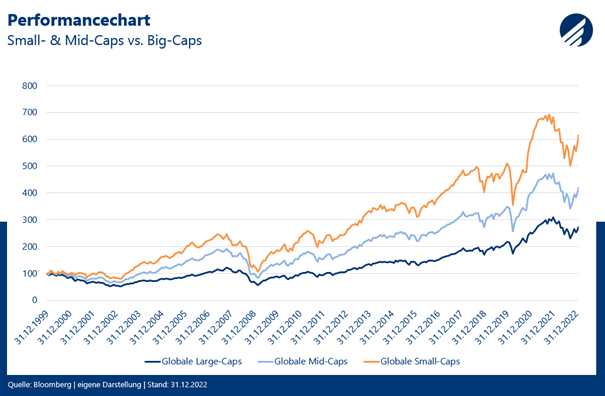

Mit Beginn der Berichtserstattungen zum ersten Quartal konnten die großen Tech-Konzerne wie Alphabet, Meta und Amazon überzeugen und setzten zu zum Teil erheblichen Kurssprüngen an. Die Kurse der breiten Masse von Unternehmen stagnierten hingegen, so dass der Markt nur noch über wenige Mega-Caps getrieben wurde. Dieses Szenario ist vor allem für aktive Fondsmanager, die in die Breite investieren, äußerst ungünstig, bildet jedoch den Nährboden für zukünftige Performance-Chancen. Historisch haben zumindest Mid- und Small-Caps gegenüber den Large-Caps die Nase vorne gehabt.

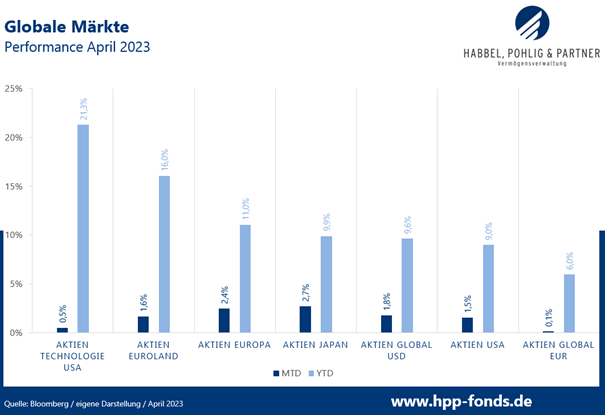

Seit Jahresbeginn konnten US-Technologiewerte um mehr 20% zulegen, gefolgt von Aktien aus der Eurozone und Europa. Globale Werte in Euro schnitten zwar mit einer absoluten Performance von 6% zufriedenstellend ab, hinken jedoch den anderen Regionen deutlich hinterher. Im April überzeugten vor allem japanische Aktien, die von den Turbulenzen im Banksektor völlig unberührt schienen.

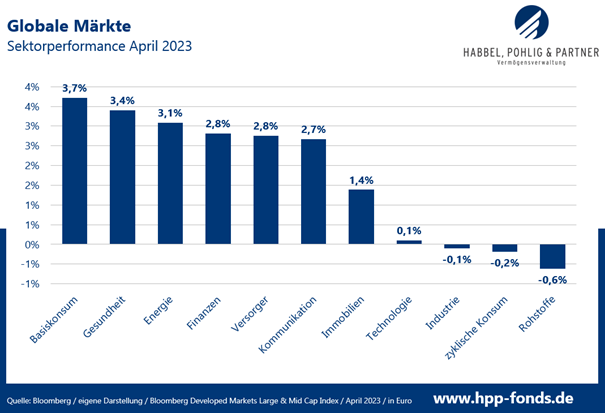

Auf Grund der leicht gestiegenen Rezessionserwartungen konnten sich vor allem die defensiveren Sektoren im April beweisen. Sowohl Basiskonsumwerte, als auch die Pharma- und Gesundheitsindustrie konnten zulegen. Die eher konjunkturabhängigen Werte aus den Bereichen Rohstoffe und zyklischer Konsum hatten das Nachsehen.

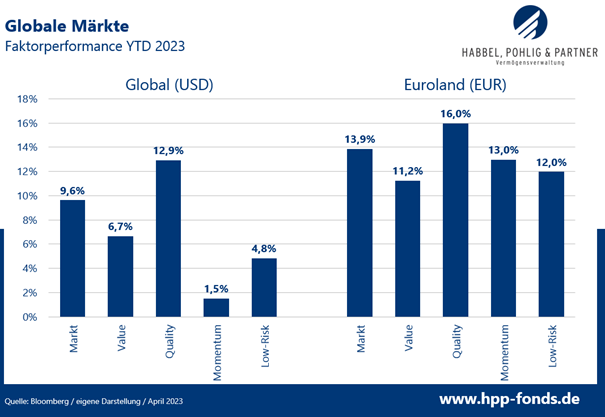

Qualitätstitel können seit Jahresbeginn den breiten Markt deutlich schlagen, globale Momentum und Low-Risk-Werte liegen hingegen deutlich hinten. Die im letzten Jahr ausgerufene Value-Rallye scheint vorerst beendet zu sein.

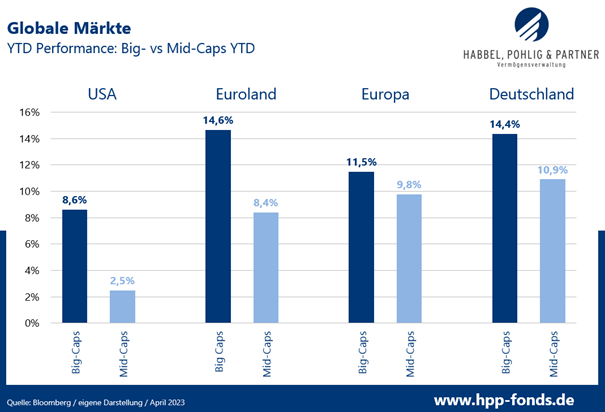

Weiterhin sehen wir eine deutliche Dominanz der Big- und Mega-Caps gegenüber der zweiten Reihe. Dies drückt allgemein die Outperformance-Möglichkeiten der aktiven Manager. Die Differenz zwischen amerikanischen Big- zu Mid-Caps beläuft sich im April bereits auf über 6%. Auch in Euroland und Deutschland sehen die Ergebnisse nur geringfügig anders aus. Da historisch Mid-Caps deutlich besser abschneiden und die Size-Prämie wissenschaftlich gut belegt ist, ergeben sich für breit orientierte Investoren interessante Opportunitäten.

HP&P Global Equity -0,9% MTD |+3,2% YTD

Anteilsklasse A: DE000A2QSG48 – Anteilsklasse R: DE000A2QSG55

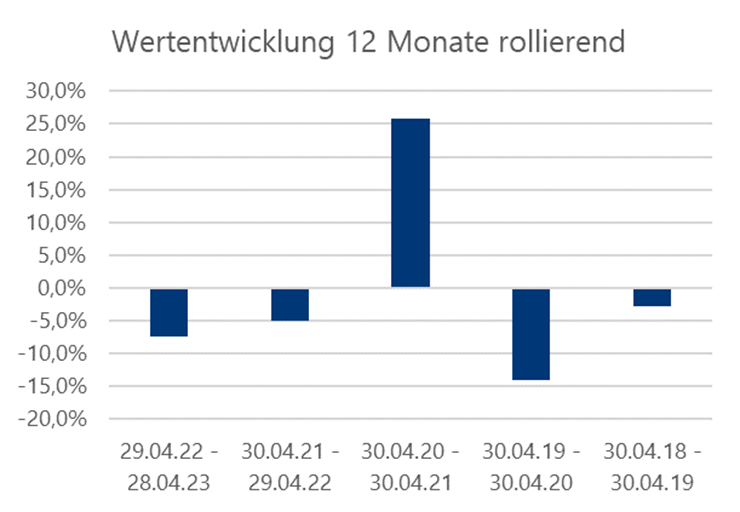

Der HP&P Global Equity Fonds hat ein deutliches Exposure in die Faktoren Low-Risk, Momentum und Qualität. Der Fonds investiert in die interessantesten Werte eines sehr breiten Anlageuniversums und hat somit ein deutlich höheres Mid-Cap-Gewicht als die Benchmark. Während die Ausrichtung auf Qualitätstitel unterstützend wirkte, belasten die Stile Momentum und Low-Risk, sowie die deutliche Mid-Cap-Lastigkeit die Performance im April. Der Fonds liegt auf Jahressicht hinter der in Schlagweite liegenden Benchmark und besitzt über seine vorteilhafte Ausrichtung das Potential diese zu schlagen. Seit Fondsauflage schneidet der HP&P Global Equity Fonds deutlich besser als die Peergroup ab.

Der schwedische Glücksspiel-Konzern Betsson war im April mit 11,7% stärkster Portfoliowert. Das Unternehmen konnte damit seinen starken Aufwärtstrend fortsetzen. Die Ende April veröffentlichten Quartalsdaten konnten zudem die Erwartungen schlagen.

Auch das japanische Infrastrukturunternehmen Kinden wusste bei den Quartalszahlen zu überzeugen und schließt auf einem neuen Allzeithoch. Das seit 1974 gelistete Unternehmen legte im April um 11,6% zu.

Der im Vormonat noch am stärksten gestiegene Wert Elmos, gab einen Teil seines Jahresgewinns wieder ab und fiel auf Grund schlechterer Stimmung im Halbleitersegment um 23,6%. Auch der im Vormonat stark gestiegene amerikanische Chiphersteller Rambus gab im April deutlich ab.

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +11,7% | BETSSON (zyklischer Konsum – Schweden) |

| +11,6% | KINDEN (Industrie – Japan) |

| +11,5% | ALFRESA (Gesundheit – Japan) |

| MTD % | Die schwächsten Portfoliotitel |

| -14,3% | CDW (Technologie – USA) |

| -14,9% | RAMBUS (Technologie – USA) |

| -23,6% | ELMOS SEMICONDUCTOR (Technologie – Deutschland) |

HP&P Euro Select UI Fonds -1,1% MTD | +2,3% YTD

Anteilklasse A: DE0009790766 – Anteilklasse B: DE000A2ARN30

Im April haben wir das Anlageuniversum unserer in Euroland anlegenden Strategien ausgeweitet. Wir suchen zukünftig aus mehr als doppelt so vielen liquiden Werten die ganzheitlich attraktivsten Titel aus. Durch die Ausweitung des Anlageuniversums bekommen wir ein deutlich höheres Gewicht in Werte der zweiten und dritten Reihe. Eine größere Auswahl bedeutet auch ein höheres Performancepotential. Unter anderem wurde zu Beginn des Monats der italienische Rollerhersteller Piaggio und der deutsche Wechselrichter-Hersteller SMA Solar ins Portfolio aufgenommen.

Bester Wert auf Monatssicht war der spanische Logistikkonzern Cia De Distribution Integral mit 7,9% gefolgt von den beiden deutschen Versicherungswerten Talanx und Hannover Rück. Auf der Verliererseite befinden sich mit Aixtron, Melexis und Elmos drei Technologiekonzerne aus dem Halbleitersegment und spiegeln die schwache Stimmung bei den Chipherstellern wieder.

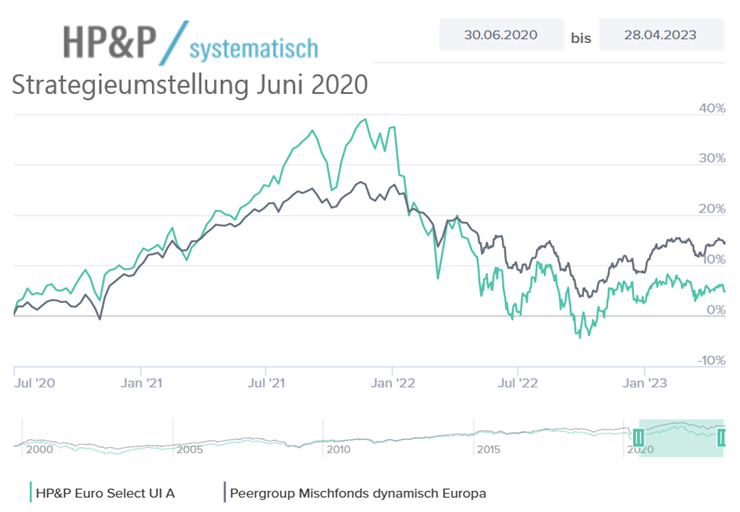

Performance vs. adäquate Peergroup (seit Portfolioumstellung am 30.06.2020):

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +7,9% | CIA DE DISTRIBUCION INTEGRAL (Spanien – Industrie) |

| +7,3% | HANNOVER RUECK SE (Deutschland – Finanzwesen) |

| +6,9% | TALANX AG (Deutschland – Finanzwesen) |

| MTD % | Die schwächsten Portfoliotitel |

| -17,5% | MELEXIS NV (Belgien – Technologie) |

| -17,9% | AIXTRON SE (Deutschland – Technologie) |

| -23,5% | ELMOS SEMICONDUCTOR SE (Deutschland – Technologie) |

HP&P Stiftungsfonds -1,0% MTD | -3,3% YTD

Anteilklasse A: DE000A2QCXE0 – Anteilklasse R: DE000A3C92Q3

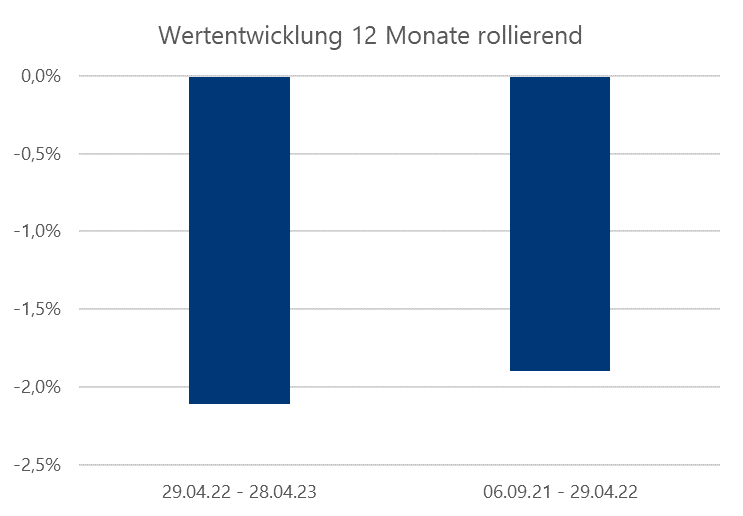

Auch der HP&P Stiftungsfonds wählt seit April aus einem deutlich ausgeweiteten Anlageuniversum aus. Da der HP&P Stiftungsfonds in die Breite investiert und das Marktrisiko großteils absichert, wird die absolute Performance besonders durch das Auseinanderdriften von Big- und Mid-Caps beeinflusst. Langfristig wirkt diese Struktur deutlich positiv, jedoch seit Ende 2021 stark negativ. Läuft wieder die Marktbreite, ist mit einem deutlich besseren Ergebnis zu rechnen.

Bester Portfoliowert war mit dem deutschen Industrieunternehmen Krones ein neu aufgenommener Wert aus der zweiten Reihe. Der Fertiger von Produktionsmaschinen liegt vor allem in der Gunst der Analysten, die mehrheitlich ein Kaufvotum aussprechen.

Die österreichische BAWAG Group kam im Vormonat im Zuge der Bankenkrise unter Druck. In diesem Monat kann die Aktie des Unternehmens einen Teil seiner Verluste wieder aufholen.

Quelle: Capinside Peergroupvergleich

| MTD % | Die stärksten Portfoliotitel |

| +10,3% | KRONES (Deutschland – Industrie) |

| +7,9% | CIA DE DISTRIBUCION INTEGRAL (Spanien – Industrie) |

| +7,5% | BAWAG GROUP AG (Österreich – Finanzwesen) |

| MTD % | Die schwächsten Portfoliotitel |

| -17,5% | MELEXIS NV (Belgien – Technologie) |

| -17,9% | AIXTRON SE (Deutschland – Technologie) |

| -23,5% | ELMOS SEMICONDUCTOR SE (Deutschland – Technologie) |

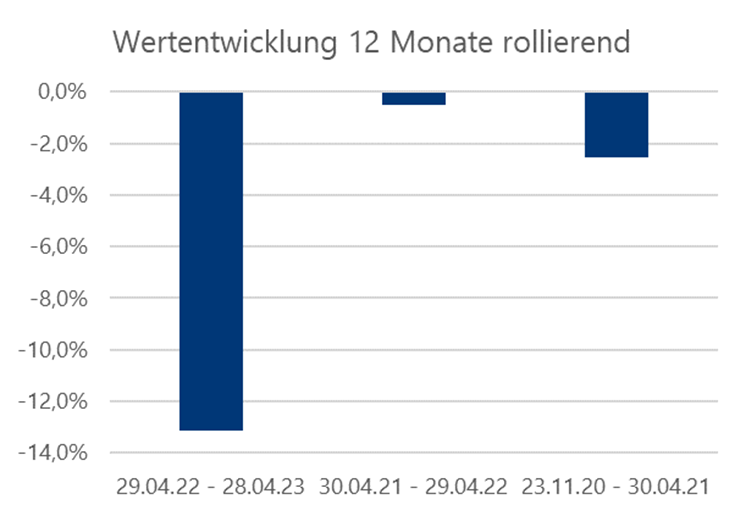

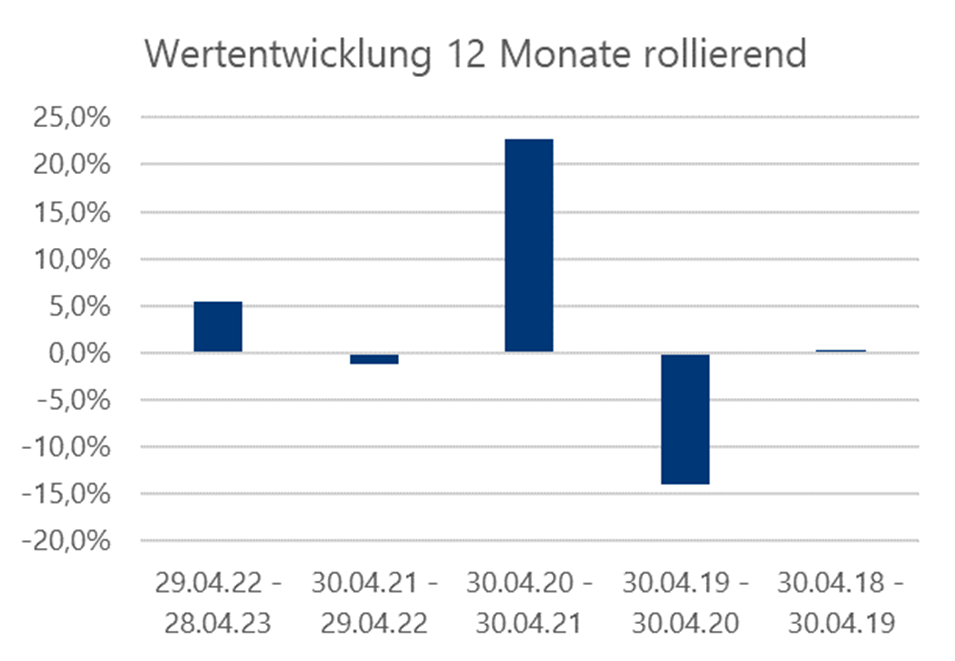

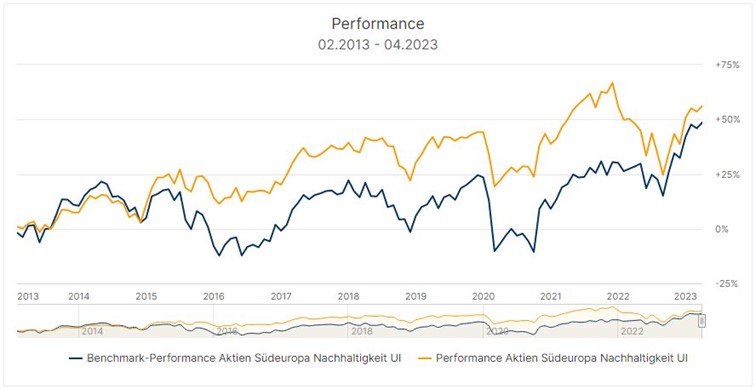

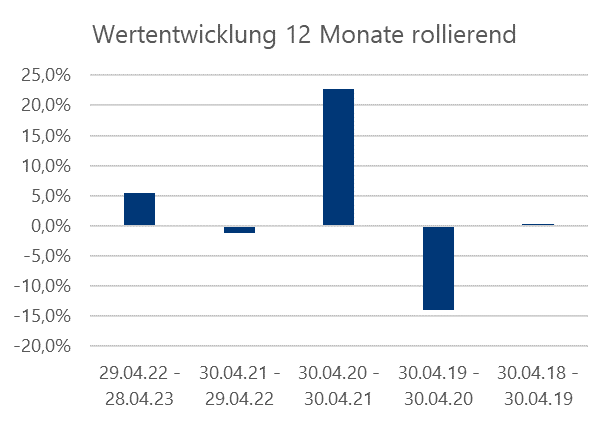

Aktien Südeuropa Nachhaltigkeit UI +1,6% MTD | +12,6% YTD

| ISIN / WKN: DE000A1J9A74 / A1J9A7

Mit einer positiven Wertentwicklung von 1,6% beenden wir den Monat April. Kumuliert blicken wir auf eine Wertentwicklung von knapp 13% seit Jahresbeginn zurück. Die Konjunkturaussichten für die Eurozone verbessern sich weiter. Der Einkaufsmanagerindex ist auch im April weiter gestiegen und die Analystenerwartungen wurden erneut übertroffen. Hartnäckig bleibt jedoch die Inflation. Auch wenn der Höhepunkt überschritten ist, sind die Inflationszahlen noch immer weit entfernt von dem mittelfristigen Ziel der europäischen Zentralbank von 2%. Für die Eurozone ist die Inflation im April um 0,1% auf 7,0% geklettert. In Spanien ist die Inflation zwar auch im April wieder leicht gestiegen, liegt aber mit 4,1% deutlich unter dem Gesamteurozonenniveau, was uns für den Aktien Südeuropa UI Nachhaltigkeit besonders positiv stimmt. In Summe ist die Marktstimmung gut. Die jüngsten Q1 Zahlen der Berichtssaison, die besser ausgefallen sind, haben zudem die Märkte beflügelt. Der EuroStoxx50 notiert zum Leidwesen vieler pessimistischer Anleger nahe dem Allzeithoch. Sinkende Inflation, das Abwenden einer Bankenkrise und die gefallene Volatilität an den Märkten runden das positive Stimmungsbild ab. Wir sehen daher auch für die nächsten Wochen weiteres Kurspotenzial. |

| Quelle: Universal Invest GmbH |

| MTD % | Die stärksten Portfoliotitel |

| +9,8% | Vivendi (Kommunikation – Frankreich) |

| +8,4% | Unicredit (Finanzwesen – Italien) |

| +8,4% | Ipsen (Gesundheitswesen – Frankreich) |

| MTD % | Die schwächsten Portfoliotitel |

| -8,7% | Reply (Technologie – Italien) |

| -16,9% | Teleperformance (Industrie – Frankreich) |

| -18,8% | Lectra (Technologie – Frankreich) |

Für Fragen bitten wir um Kontaktaufnahme.