Springen Sie bei Bedarf gern über folgende Links direkt zum:

Update: HP&P Global Equity AK I (AK R) -2,6% (-2,7%) mtd. | +11,0% (+10,9%) ytd.

Update: HP&P Europe Equity -0,3% mtd. | +10,9% ytd.

Update: HP&P Stiftungsfonds +1,2% mtd. | +4,3% ytd.

Update: Aktien Südeuropa Nachhaltigkeit UI -0,5% mtd. | +11,9% ytd.

Anmeldung zum Webinar mit Marc Ospald zum HP&P Global Equity am 16.5.2024

Anmeldung zum Independence Investment Day in Hamburg am 4.7.2024: Folker Hellmeyer und 3 Asset Manager (Alturis, BPM und HP&P) laden Sie ein

Aktuelle Analyse des HP&P Global Equity im DER FONDS ANALYST

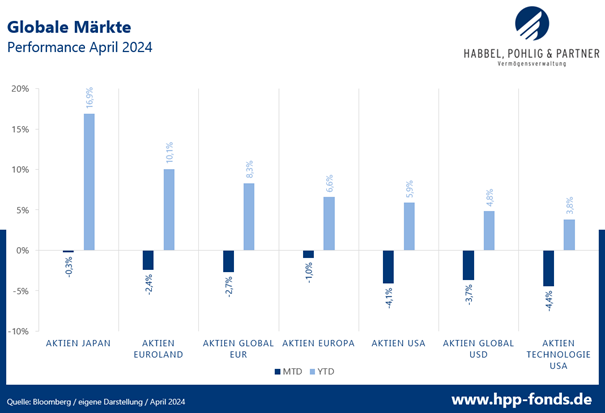

Der globale Aktienmarkt beendete im April seine beeindruckende Gewinnserie von fünf positiven Monaten in Folge. Seit Ende Oktober 2023 bis Ende März 2024 stand – je nach Index – ein beeindruckendes Plus von bis zu über 20% zu Buche. Eine Verschnaufpause, im Börsenjargon auch Konsolidierungsphase genannt, schien daher überfällig. In den USA stiegen zuletzt die Löhne, die von vielen als Indikator für die Inflation herangezogen werden, stärker als erwartet. Der Markt preiste fortfolgend die Wahrscheinlichkeit von mehreren Zinssenkungen dieses Jahr aus und erwartet nunmehr maximal einen Zinsschritt der Fed. Mancher Marktteilnehmer spricht sogar schon wieder von Zinserhöhungen. Lichtblicke kommen hingegen aus der Eurozone, wo zuletzt die deutschen Konjunkturindikatoren (Industrieproduktion, Ifo-Indikator und Gfk-Konsumentenvertrauen) besser als erwartet abschnitten und zudem das Wachstum der wichtigsten Mitgliedsstaaten im ersten Quartal höher ausfiel. Alle wichtigen Indizes schnitten im April negativ ab. Am schwächsten waren amerikanische Technologiewerte, die nunmehr auch auf Jahressicht das Schlusslicht bilden. Schaut man etwas tiefer, gibt es eine breite Streuung der Titel in diesem Segment. Die oft erwähnten „Glorreichen Sieben“ (Apple, Alphabet, Tesla, Microsoft, Nvidia, Meta und Amazon) rentieren seit Jahresanfang um 9% besser als der Technologieindex. Und selbst in den „Glorreichen Sieben“ ist die Differenz seit Jahresanfang enorm: Während Nvidia mit 74,5% im Plus lag, fiel Tesla um 35,5%. Aktien der Eurozone konnten auf Monats-, aber auch auf Jahressicht, besser als ihre amerikanischen Pendants abschneiden.

Alle wichtigen Indizes schnitten im April negativ ab. Am schwächsten waren amerikanische Technologiewerte, die nunmehr auch auf Jahressicht das Schlusslicht bilden. Schaut man etwas tiefer, gibt es eine breite Streuung der Titel in diesem Segment. Die oft erwähnten „Glorreichen Sieben“ (Apple, Alphabet, Tesla, Microsoft, Nvidia, Meta und Amazon) rentieren seit Jahresanfang um 9% besser als der Technologieindex. Und selbst in den „Glorreichen Sieben“ ist die Differenz seit Jahresanfang enorm: Während Nvidia mit 74,5% im Plus lag, fiel Tesla um 35,5%. Aktien der Eurozone konnten auf Monats-, aber auch auf Jahressicht, besser als ihre amerikanischen Pendants abschneiden.

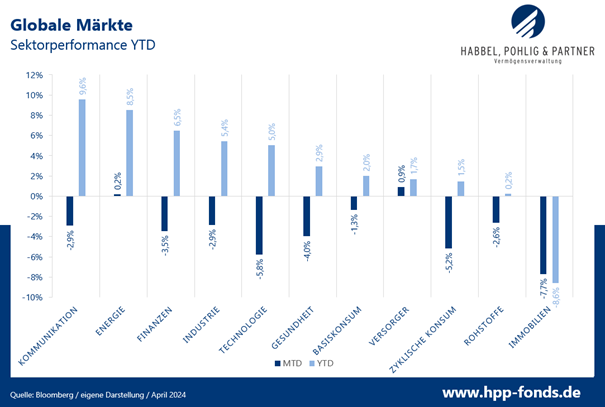

Auf Sektorebene überzeugten die bis dato weniger gut gelaufenen Versorger. Technologie und zyklischer Konsum gaben einen Großteil ihrer Jahresgewinne im April wieder ab. Zinssensitive Immobilienwerte verloren aufgrund der jüngsten Zinsspekulationen noch einmal deutlich. Die Kommunikationswerte, zu denen auch META und Alphabet zählen, bilden nach wie vor den besten Sektor in 2024.

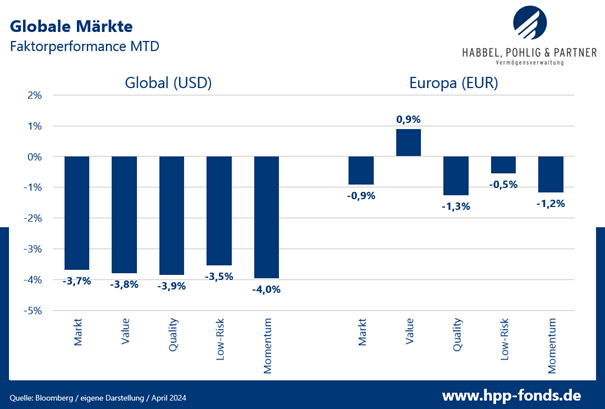

Bei den Stilen gab es im April kaum Abweichungen zum Gesamtmarkt. Lediglich in Europa hätte man mit günstigen Valuewerten einen deutlichen Mehrwert erzielen können.

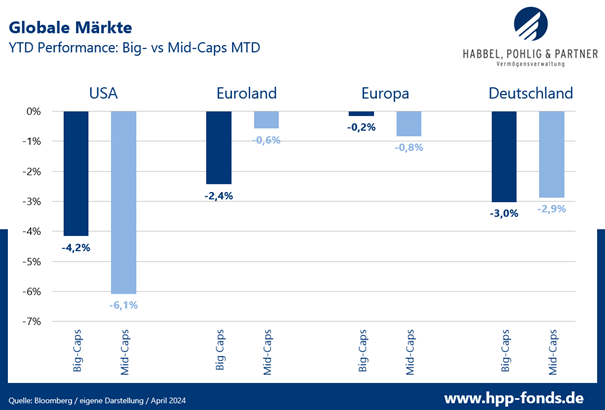

Die fehlende Marktbreite in den USA belastete auch im April die Ergebnisse aktiver Investoren, die meist von der Marktkapitalisierung abweichen. Big-Caps schlossen in den USA den April erneut wesentlich besser als die Mid-Caps ab. Während in Europa der Size-Effekt moderater negativ ausfällt, profitieren aktive Manager in der Eurozone, hier schnitten Mid-Caps deutlich vor den Big-Caps ab.

Anteilklasse I (A2QSG6): mtd.: -2,6% | ytd.: +11,0%

Anteilklasse R (A2QSG5) mtd.: -2,7% | ytd.: +10,9%

Anteilklasse A (A2QSG4) mtd.: -2,7% | ytd.: +10,9%

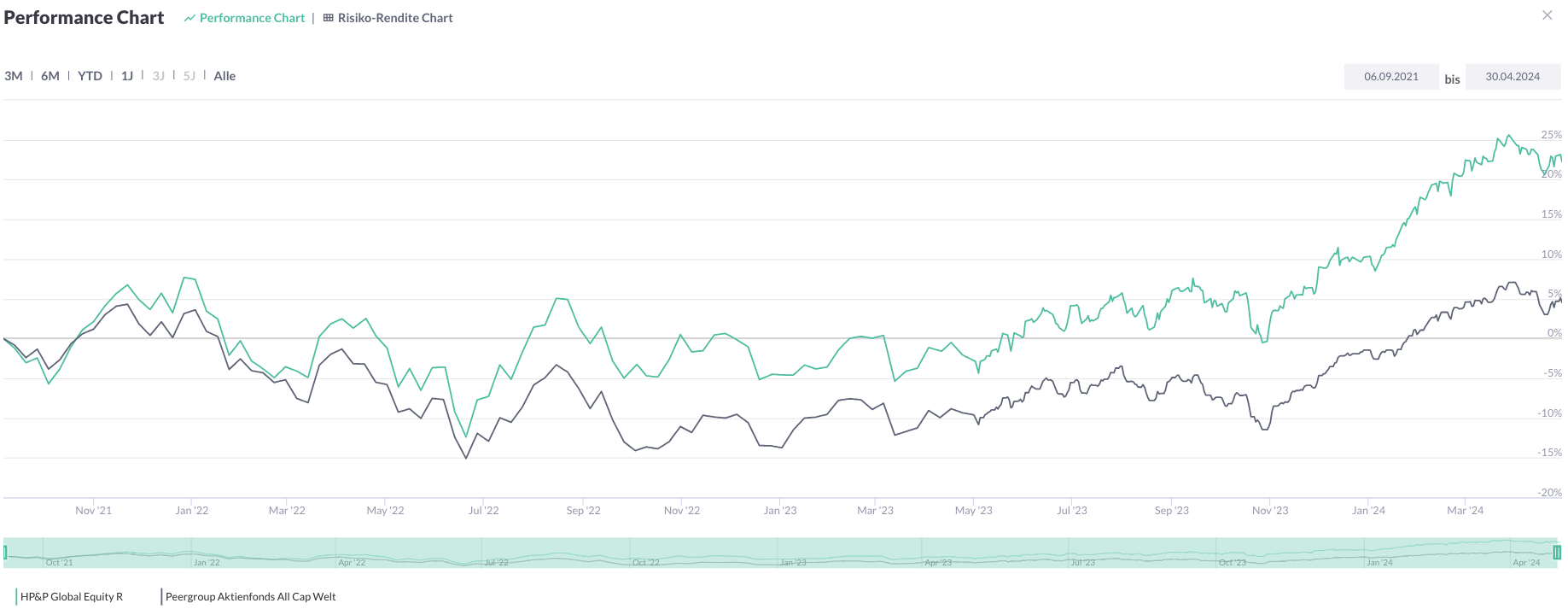

Der HP&P Global Equity liegt im April mit -2,6% (AK I) bzw. -2,7% (AK R) etwa auf Benchmarkniveau. Mit seinen +11,0% (AK I) bzw. +10,9% (AK R) seit Jahresstart übertrifft der Fonds den globalen Aktienindex jedoch deutlich, der lediglich bei 8,3% liegt. Im April entwickelten sich die Mega- und Big-Caps in den USA deutlich besser als die Marktbreite. Da unser Fonds breit allokiert ist und auch in viele Titel der zweiten und dritten Reihe investiert, war diese Entwicklung eher belastend. Die derzeit ausgeprägten Anlagestile Qualität, Momentum und Risiko entwickelten sich wie der Gesamtmarkt. Leicht positiv wirkte dagegen erneut unser Mehrertrag aus der „richtigen“ Titelselektion.

Das norwegische, maritime Logistikunternehmen Stolt-Nielsen, dessen Firmensitz in Hamilton (Bermuda) liegt, gehört zu den Marktführern im Transport, Umschlag und Lagerung von Chemikalien, Öl und Gas. Mit seinen knapp 7.000 Mitarbeitern erwirtschaftet der Konzern geschätzte 2,9 Mrd. USD Umsatz in 2024. Die von Stolt-Nielsen vorgelegten Quartalszahlen konnten die Anleger positiv überraschen. Mehrere Analysten hoben daraufhin ihre Zielkurse für die Aktie an, die um 21,3% stieg. Stolt-Nielsen schaffte es in der Vergangenheit bereits mehrmals unter die Top Drei der Portfoliotitel. Der Kurs stieg auf Zwölfmonatssicht um 65%.

Der japanische Elektronikhandelskonzern BIC Camera wird ebenfalls dem einen oder anderen Leser bekannt sein. Das Unternehmen schaffte es zuletzt im September 2022 unter die Top Drei. Litt das Unternehmen zu Coronazeiten vom fehlenden Umsatz chinesischer Touristen, steigen nun, durch das wieder höhere Reiseaufkommen, die Umsätze und Gewinne signifikant. Bereits im Vorfeld der am 12. April veröffentlichten Halbjahreszahlen zog der Aktienkurs deutlich an. Da nicht nur die Zahlen überzeugten, sondern auch der Ausblick angehoben wurde, stieg der Kurs, auch nach den Zahlen im April, um +15,9% an.

Das schwedische Glücksspielunternehmen Betsson betreibt, entwickelt und vermarktet vorrangig Online-Casinos und Internetplattformen. Das in Stockholm ansässige Unternehmen hat 2.200 Mitarbeiter, mit denen es ca. 1 Mrd. Euro Umsatz erwirtschaftet. Die Margen im Onlineglücksspiel sind auskömmlich, so dass das Unternehmen eine Eigenkapitalrentabilität von 24,0% aufweist. Gleichzeitig ist Betsson mit einem geschätzten KGV von 7,7 augenscheinlich günstig bewertet. Das Unternehmen legte Ende des Monats Zahlen vor, die die Analysten überzeugten. Der Kurs sprang darauf um 13,5% an.

Zum Vergrößern bitte den Chart (R-Tranche) anklicken:

Quelle: Capinside

Quelle: Capinside

| mtd. % | Name | Branche | Land |

| 21,3% | STOLT-NIELSEN LTD | Industrie | BRITAIN |

| 15,9% | BIC CAMERA INC | Nicht-Basiskonsumgüter | JAPAN |

| 13,5% | BETSSON AB-B | Nicht-Basiskonsumgüter | SWEDEN |

| mtd. % | Name | Branche | Land |

| -11,6% | DECKERS OUTDOOR CORP | Nicht-Basiskonsumgüter | UNITED STATES |

| -13,1% | GARTNER INC | IT | UNITED STATES |

| -16,4% | MANHATTAN ASSOCIATES INC | IT | UNITED STATES |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Der HP&P Europe Equity entwickelte sich im April mit -0,3% ebenfalls auf Benchmarkniveau. Mit seinen +10,9% seit Jahresstart übertrifft er jedoch seinen Vergleichsindex (Stoxx 50 NR) deutlich, der lediglich bei +8,8% liegt. Der Fonds streut seine Investments über die gesamte Marktbreite. Im April entwickelten sich in Europa große Werte besser, als die Marktbreite, was die Performance etwas belastete. Die derzeit ausgeprägten Anlagestile Qualität, Momentum und Risiko entwickelten sich in Summe etwa wie der Gesamtmarkt. Leicht positiv wirkte dagegen unser Mehrertrag aus der „richtigen“ Titelselektion.

Die besten Werte im Portfolio waren – im HP&P Global Equity Monatsbericht erwähnten –Aktien des norwegischen, maritimen Logistikunternehmen Stolt-Nielsen, sowie des schwedischen Glücksspielunternehmens Betsson. Zu diesen gesellte sich die britische Großbank HSBC, deren vorgelegtes Zahlenwerk die Anleger beeindruckte. Beim österreichischen Anlagenbauer Andritz hingegen enttäuschte der Ausblick, der aufgrund von Verzögerungen und Nachfragezurückhaltung schwächer ausfiel.

Seit Umbenennung und Umstellung des Fonds auf einen reinen, europäischen Aktienfonds (zum 31. Mai 2023) hat der Fonds seine Benchmark und Peergroup deutlich übertroffen.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023).

Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

| mtd. % | Name | Branche | Land |

| 21,3% | STOLT-NIELSEN LTD | Industrie | BRITAIN |

| 13,7% | BETSSON AB-B | Nicht-Basiskonsumgüter | SWEDEN |

| 12,5% | HSBC HOLDINGS PLC | Finanzwesen | BRITAIN |

| mtd. % | Name | Branche | Land |

| -7,3% | NCC AB-B SHS | Industrie | SWEDEN |

| -9,3% | SWISS RE AG | Finanzwesen | SWITZERLAND |

| -11,1% | ANDRITZ AG | Industrie | AUSTRIA |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

Der HP&P Stiftungsfonds hat, entgegen des allgemeinen Markttrends, im April um 1,2% zugelegt. Damit hat dieser seine, nunmehr seit Oktober 2023 anhaltende, Erholungsrally fortgesetzt und steht nun 12,7% höher als bei seinem Tiefststand. Wurde der Fonds seit Ende 2021 vor allem durch den Size-Effekt negativ tangiert (der Fonds investiert in die Marktbreite und sichert das Portfolio mit Euro Stoxx 50 Futures größtenteils ab), konnten seit Oktober hohe Selektionserträge vereinnahmt werden. Sollte zukünftig die Marktbreite wieder an Schwung gewinnen, würde dies zusätzlich positiv auf die Performance wirken. Bereits im April schnitt die Marktbreite (gemessen an der Differenz der Kursentwicklung von Mid-Caps zu Big-Caps) besser ab, was die Performance positiv beeinflusste.

Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

| mtd. % | Name | Branche | Land |

| 23,2% | WARTSILA OYJ ABP | Industrie | FINLAND |

| 16,6% | KEMIRA OYJ | Roh-, Hilfs- & Betriebsstoffe | FINLAND |

| 15,0% | KONINKLIJKE BAM GROEP NV | Industrie | NETHERLANDS |

| mtd. % | Name | Branche | Land |

| -8,2% | SOPRA STERIA GROUP | IT | FRANCE |

| -8,7% | ATOSS SOFTWARE AG | IT | GERMANY |

| -9,3% | BRUNELLO CUCINELLI SPA | Nicht-Basiskonsumgüter | ITALY |

A1J9A7 / DE000A1J9A74

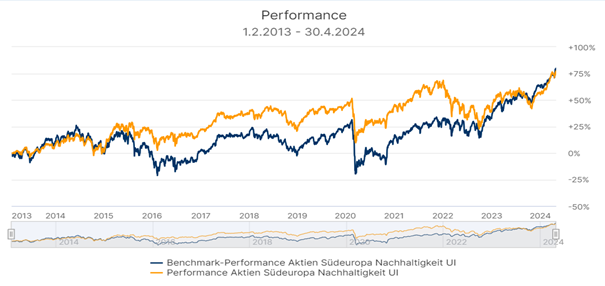

Der, auf die Länder Italien, Spanien, Portugal, Frankreich und Griechenland ausgerichtete Fonds schloss den April mit -0,5% etwas leichter ab. Mit seinen 11,9% seit Jahresstart liegt dieser damit über drei Prozent vor seiner Benchmark.

Der Spitzenreiter des letzten Monats, der italienische Anlagenbauer Maire Tecnimont, konnte seinen positiven Lauf weiter fortsetzen und schloss den April mit +10,1% ab. Auch bei der italienischen Versicherungsgruppe Unipol hält das positive Momentum, begleitet von optimistischen Analystenkommentaren, an. Der französische Wohnmobilhersteller Trigano gab hingegen seine Vormonatsgewinne ohne signifikante Neuigkeiten wieder ab.

Südeuropa profitiert weiterhin vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

| mtd.% | Name | Branche | Land | |

| 10,1% | MAIRE TECNIMONT SPA | Industrie | ITALY | |

| 8,4% | UNIPOL GRUPPO SPA | Finanzwesen | ITALY | |

| 7,3% | PRYSMIAN SPA | Industrie | ITALY | |

| mtd. % | Name | Branche | Land |

| -8,2% | SOPRA STERIA GROUP | IT | FRANCE |

| -9,8% | DASSAULT SYSTEMES SE | IT | FRANCE |

| -12,0% | TRIGANO SA | Nicht-Basiskonsumgüter | FRANCE |

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.