Das geschah an den Aktienmärkten

Beflügelten im Januar noch die Hoffnung auf niedrigere Inflationszahlen und damit eine gemäßigtere Zinspolitik die Märkte, bremsten im Februar besser als erwartete Konjunkturdaten, höhere Preissteigerungen und damit unter Druck stehende Notenbanken die Märkte aus. Ein Lichtblick sind seit geraumer Zeit fallende Energie und Rohstoffpreise, die der Inflation Mittelfristig entgegenwirken. Auch scheinen die noch im Vorjahr dominierenden Lieferkettenprobleme sich zu entspannen, was man nicht zuletzt an fallenden Frachtkosten erkennt. Über all den wirtschaftlichen Fragezeichen schwelen weiterhin geopolitische Anspannungen, wie der Ukrainekrieg oder aber auch eine mögliche Eskalation um Taiwan.

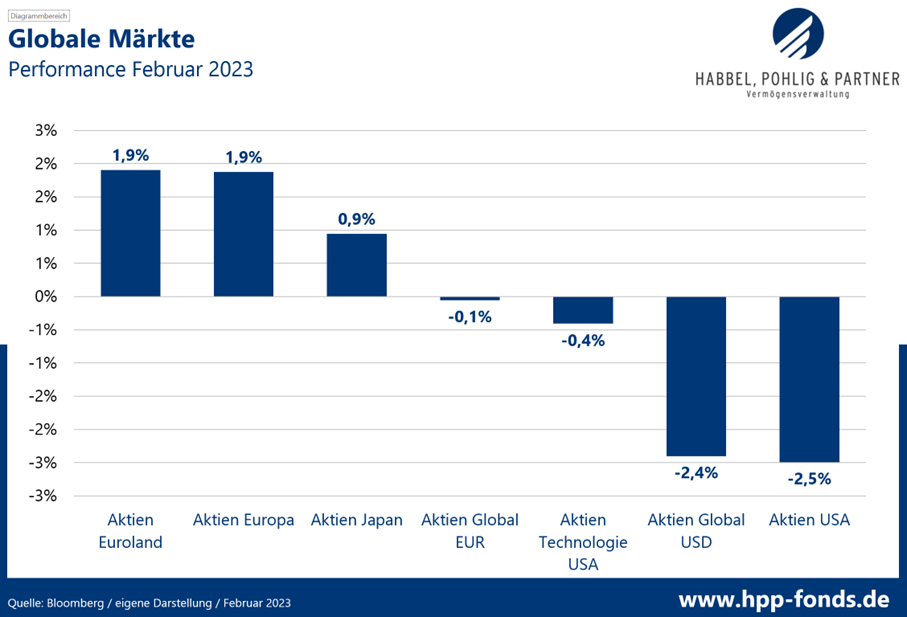

Im Februar konnten sich erneut europäische Aktien wesentlich besser als ihre amerikanischen Pendants entwickeln. Auf Jahressicht stehen nunmehr 12% bei Euroland Aktien zu buche, während sich das Plus bei den US-Standardwerten auf gerade einmal 3,6% beziffert. Durch einen wieder stärkeren Dollar profitierten global Investoren der Eurozone über den Währungseffekt im Februar.

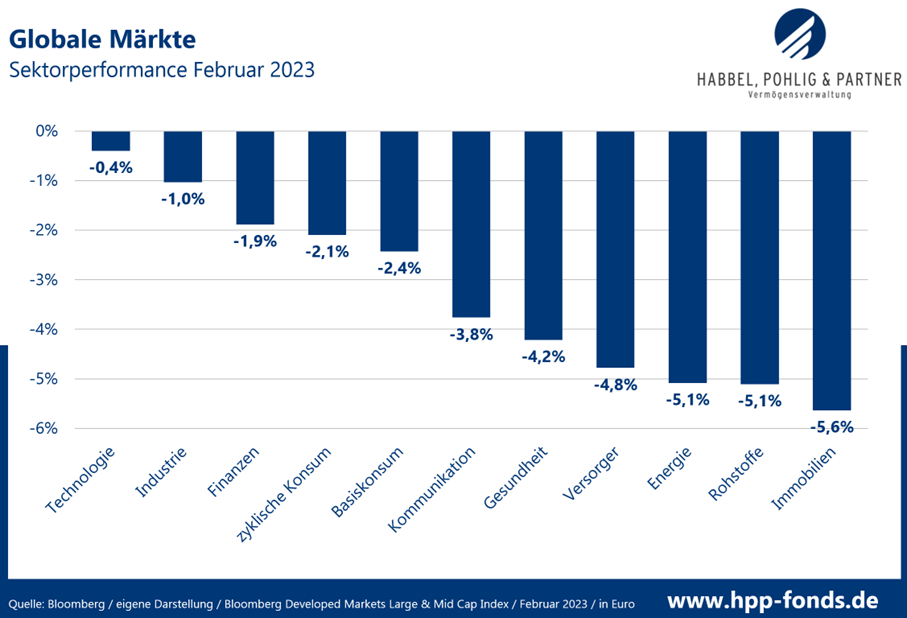

Es notierten alle Sektoren im Februar im negativen Bereich. Besonders stark kamen die als zinssensitiv geltenden Immobilienwerte unter Druck. Auch Energiewerte setzten auf Grund fallender Öl- und Gaspreise deutlich zurück. Technologie- und Industriewerte konnten sich hingegen halten.

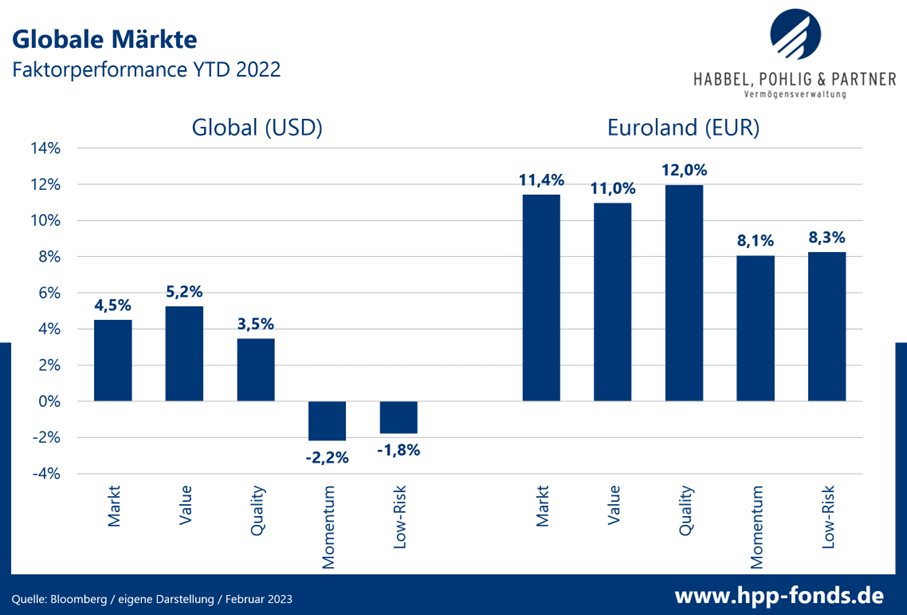

Sowohl global, wie auch in Euroland, konnten günstige Value Titel und Werte mit hoher Qualität mit dem Gesamtmarkt schritt halten. Werte mit einem guten Momentum und niedrigem Risiko blieben hingegen seit Jahresanfang deutlich hinter dem Gesamtmarkt zurück.

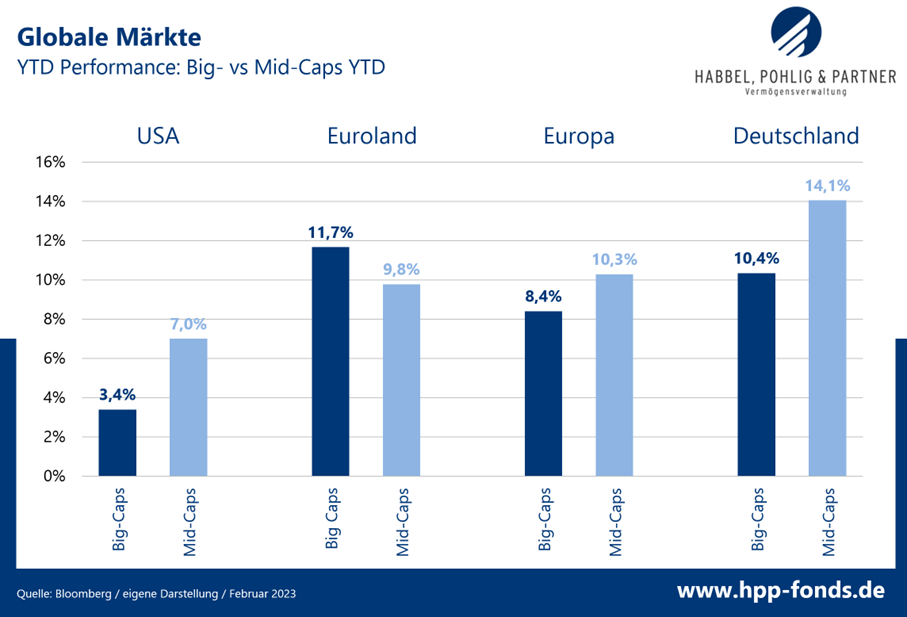

Aktive Investoren weichen meist stark von den passiven Benchmarks, die zumeist aus Big-Caps bestehen, ab und investieren vermehrt in die breite. Daher sind Phasen in denen Mid-Caps besser abschneiden auch oft Phasen in denen aktive Investoren überzeugen, während stärkere Big-Caps die relative Performance belasten. In 2023 läuft die Marktbreite in den USA und Europa zu Gunsten der aktiven Manager, während in der Eurozone weiterhin die Marktbreite belastet.

HP&P Global Equity +2,2% MTD |+5,1% YTD

Anteilklasse A: DE000A2QSG48 – Anteilklasse R: DE000A2QSG55

Der HP&P Global Equity Fonds stieg im Februar um +2,2% und damit wesentlich stärker als seine globale Benchmark. Seit Auflage kann der Fonds nicht nur seine Benchmark, sondern auch seine Peergroup nach Kosten deutlich schlagen. Das Portfolio besteht derzeit vermehrt aus Qualitäts-, Low-Risk- und Momentum-Titeln. Während die ausgebildeten Stile mehrheitlich das Selektionsergebnis belasten, wirkten die stärker abschneidenden Mid-Caps unterstützend.

Stärkster Portfoliotitel war der deutsche Chip-Konzern Elmos Semiconductor. Elmos gehört mit einer Marktkapitalisierung von gerade einmal 1,4 Mrd. Euro zu den weniger bekannten, jedoch sehr aussichtsreichen Titeln, Portfoliotiteln der zweiten und dritten Reihe. Elmos legte im Februar stärker als erwartete Zahlen vor und profitiert von positiven Analysten-Aussagen.

Das Amerikanische Industrieunternehmen Comfort Systems gehört mit einer Marktkapitalisierung von 5 Mrd. Euro ebenfalls zu den kleineren Werten des Portfolios. Der Anbieter von gewerblichen Heizungs- und Klimaanlagen, bietet nicht nur die Endgeräte, sondern auch der Service und Wartung dieser an. Im Februar legte das Unternehmen deutlich bessere Zahlen vor, was den Kurs der Aktie auf ein neues All-Zeit-Hoch katapultierte.

Bei der deutschen Energiekontor, einem Betreiber von Windparks, belasten hingegen deutlich niedrigere Strompreise. Der Wert findet sich am unteren Ende der Rangliste wieder.

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +23,4% | Elmos Semiconductor (Technologie – Deutschland) |

| +23,0% | Comfort Systems (Industrie – USA) |

| +21,6% | Palo Alto Networks (Technologie – USA) |

| MTD % | Die schwächsten Portfoliotitel |

| -11,3% | Telecom Plus (Kommunikation – U.K.) |

| -12,2% | Nishimatsu Construction (Industrie – Japan) |

| -13,4% | Energiekontor (Industrie – Deutschland) |

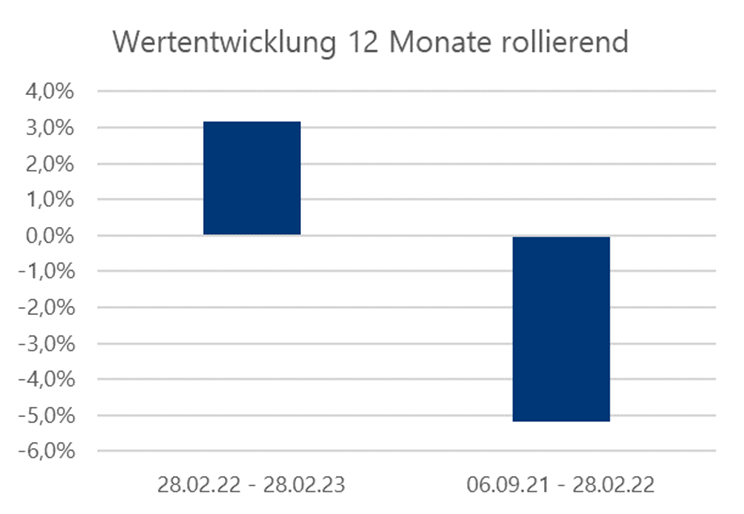

HP&P Euro Select UI Fonds -0,2% MTD | +3,5% YTD

Anteilklasse A: DE0009790766 – Anteilklasse B: DE000A2ARN30

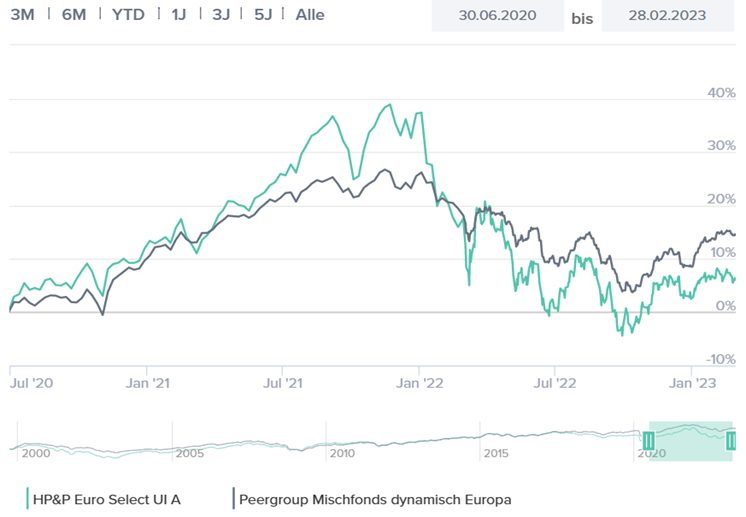

Der dynamische Aktienfonds HP&P Euro Select hat ein verstärktes Exposure zu Mid-Caps, Low-Risk-, Momentum- und Qualitätswerten. Somit wurde die Performance durch mehrere Rahmenbedingungen im Februar belastet. Da die Underperformance von Mid-Caps, sowie der Stile bereits seit geraumer Zeit sehr ausgeprägt vorliegen, scheint eine Gegenbewegung längst überfällig. Langfristig sind die eingesetzten Selektionsstile, aber auch das Exposure zu Mid-Caps stark vorteilhaft.

Performance vs. adäquate Peergroup (seit Portfolioumstellung am 30.06.2020):

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +9,6% | Ahold (Basiskonsum – Niederlande) |

| +9,3% | Wolters Kluwer (Industrie – Niederlande) |

| +8,7% | Interpump (Industrie – Italien) |

| MTD % | Die schwächsten Portfoliotitel |

| -6,1% | Merck (Gesundheit – Deutschland) |

| -9,4% | Orion (Gesundheit – Finnland) |

| -10,2% | Alfen (Industrie – Belgien) |

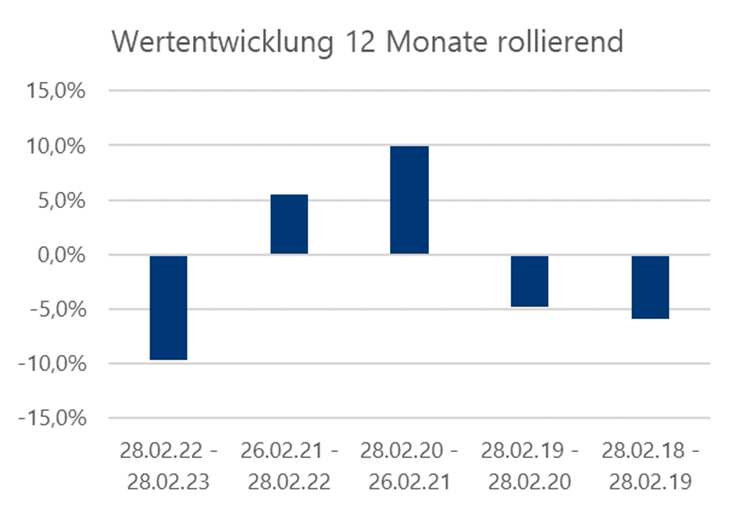

HP&P Stiftungsfonds -0,4% MTD | -0,9% YTD

Anteilklasse A: DE000A2QCXE0 – Anteilklasse R: DE000A3C92Q3

Auch der HP&P Stiftungsfonds wird vom schlechten Abschneiden von Mid-Caps, Low-Risk- und Momentumwerten belastet. Da wir einen hohen Anteil des Marktrisikos absichern, unterstützt der steigende Gesamtmarkt nur anteilig. Der Stiftungsfonds verlor im Februar -0,4%. Der Fonds schüttete Mitte des Monats mehr als 3% an ordentlichen Erträgen aus. Das Porftolio des Fonds wurde zum Monatsende neu Reallokiert. Wir haben unter anderem Positionen in Mercedes, der französischen BNP-Paribas und Nordea aufgebaut. Das Portfolio verließen unter anderem der niederländische Telekommunikationskonzern KPN und der spanische Versorger Endesa.

Quelle: Capinside Peergroupvergleich

| MTD % | Die stärksten Portfoliotitel |

| +15,0% | Wacker Chemie (Rohstoffe – Deutschland) |

| +14,3% | Sopra Steria (Technologie – Frankreich) |

| +9,6% | Ahold (Basiskonsum – Niederlande) |

| MTD % | Die schwächsten Portfoliotitel |

| -5,4% | ENI (Energie – Italien) |

| -6,1% | Merck (Gesundheit – Deutschland) |

| -9,4% | Orion (Gesundheit – Finnland) |

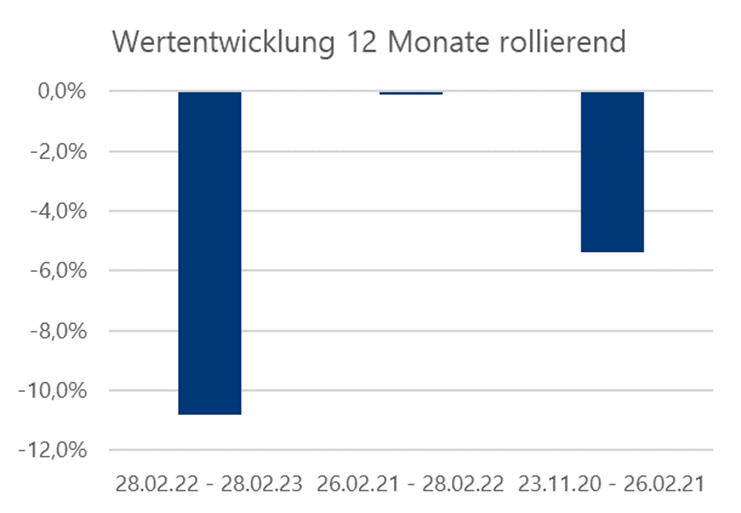

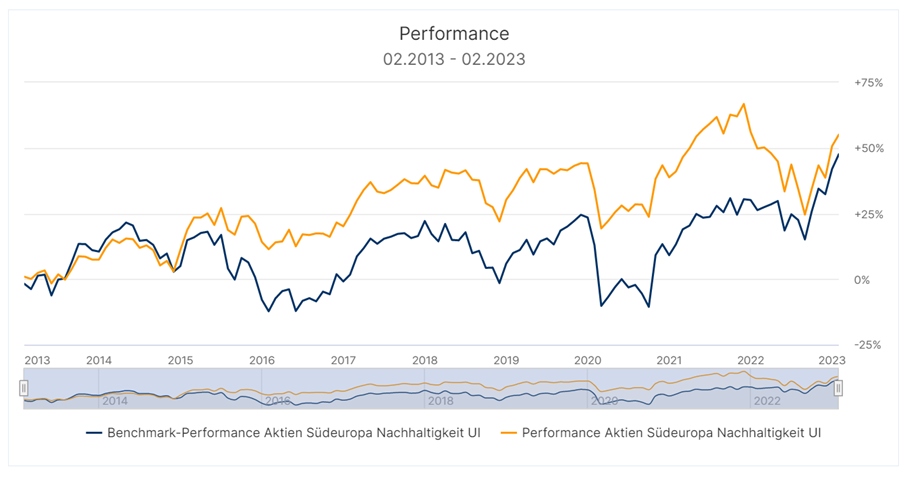

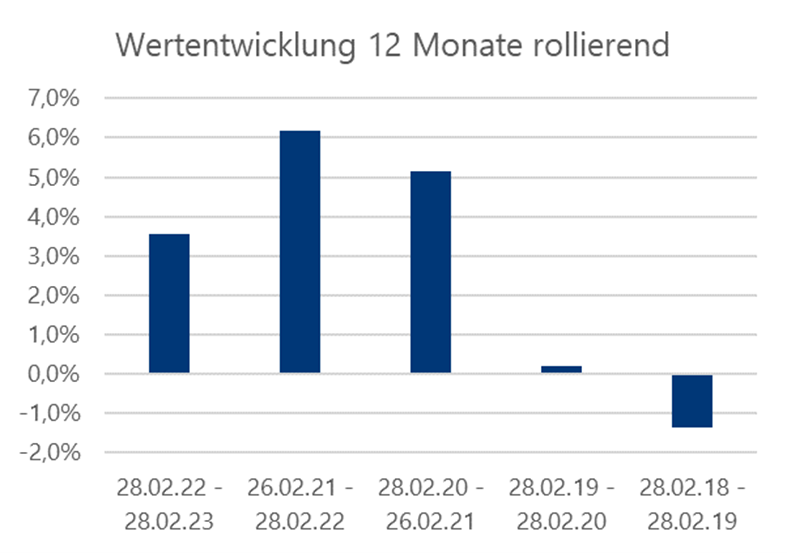

Aktien Südeuropa Nachhaltigkeit UI +2,9% MTD | +12,5% YTD

ISIN / WKN: DE000A1J9A74 / A1J9A7

Die südeuropäischen Aktienmärkte sind weiter im Aufwind. Auch im Februar konnten wir im Aktien Südeuropa UI Nachhaltigkeit erneut zulegen und blicken auf ein Ergebnis seit Jahresstart von 11,8% zurück. Konjunkturell deuten die jüngsten Einkaufsmanagerindizes global eine weitere Stabilisierung der Wachstumsdynamik in den nächsten Monaten an. Ungemach droht weiter von der Zinsseite. Vonseiten der EZB wurde untermauert, dass man die Gefahr einer Verankerung von Inflationserwartungen auf erhöhten Niveaus auch nach dem erneuten Anheben der Leitzinsen noch nicht für gebannt hält. Insbesondere die deutlich höher als erwarteten Inflationsdaten aus Frankreich und Spanien haben die aktuelle Lage verschärft. Wir müssen uns also auf weitere Zinsschritte einstellen. Positiv zu sehen sind die weiter fallenden Energie- und Rohstoffpreise und eine weitere Aufhellung der Lieferkettenproblematik. Das Gewinnwachstum ist zwar für 2023 weiter geschrumpft, aber im positiven Bereich verankert. Deutlich positives Gewinnwachstum sehen wir in den Branchen Finanz-, IT- und im Gesundheitssektor. Diese Prognose wird auch die Allokation im Fonds tangieren. Unser optimistischer Blick für den Jahresstart wurde demnach auch im Februar bestätigt.

| MTD % | Die stärksten Portfoliotitel |

| +21,9% | National Bank of Greece (Bank – Griechenland) |

| +17,2% | Telecom Italia (Kommunikation – Italien) |

| +17,1% | Eurobank Ergasias (Bank – Griechenland) |

| MTD % | Die schwächsten Portfoliotitel |

| -3,5% | Teleperformance (Industrie – Frankreich) |

| -4,3% | Reply (Technologie – Italien) |

| -5,1% | NEXI (Finanzdienstleistung – Italien) |

Für Fragen bitten wir um Kontaktaufnahme.