Das geschah an den Aktienmärkten

Die amerikanischen Indizes konnten dank schwindender Zinssorgen neue Jahreshochs erreichen. Die europäischen Bluechips erklommen sogar neue Allzeithochs. Ein Mix aus einer niedriger als erwarteten Inflation und damit schwindenden Zinssorgen, hohes Konsumentenvertrauen und feste Arbeitsmarktdaten führen zu einer immer größeren Wahrscheinlichkeit eines Soft-Landing (erfolgreiche Bekämpfung der Inflation ohne Abwürgen des Wirtschaftswachstums) der US-Wirtschaft. Durch den nun wieder größer werdenden Spielraum der Zentralbanken wird ein länger andauerndes Goldlöckchen-Szenario von den Marktteilnehmern ins Spiel gebracht. In einem solchen Szenario wächst die Wirtschaft leicht über dem historischen Durchschnitt, die Inflation hingegen ist niedrig und versetzt die Notenbanken in die Lage günstige Kredite zur Unterstützung des Wachstums bereitzustellen. Ein äußerst positives Szenario für die Aktienkursentwicklungen.

Nebst dem konjunkturellen Umfeld beschäftigt die Marktteilnehmer vor allem die Dominanz der glorreichen Sieben (Amazon, Microsoft, Apple, Alphabet, Tesla, Nvidia und Meta). Die großen Tech-Werte bestimmen weiterhin das Marktgeschehen und machen einen Mammutanteil der Wertsteigerung in den großen Indizes aus. Die starken Kursanstiege der großen Sieben, bei zeitgleichem Zurückbleiben des breiten Marktes, führen zu sehr hohen Konzentrationen in den Indizes. Daher musste zuletzt der Nasdaq 100 deren Gewichte im Index begrenzen und auf die „Kleineren“ umverteilen.

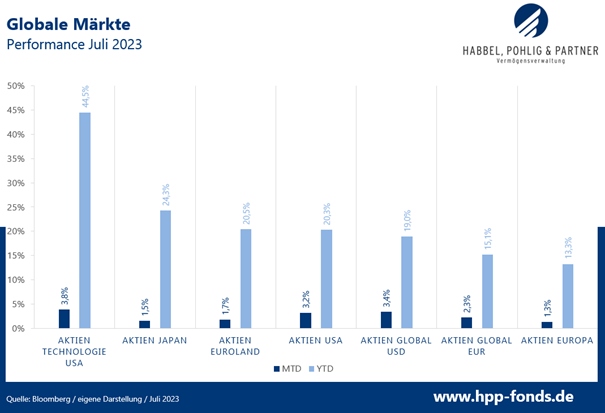

Im Juli konnten US-Tech-Werte mit 3,8% ihre Rally weiter fortsetzen. Seit Jahresanfang steht nun ein Plus von 44,5% beim Nasdaq zu buche. Diese herausragenden Kursanstiege lassen die Rally im japanischen Markt, der immerhin um 24,3% im gleichen Zeitraum stieg, nahezu verblassen. Auch in den anderen Märkten war der Juli positiv, so dass mehrheitlich neue Jahreshochs erreicht wurden.

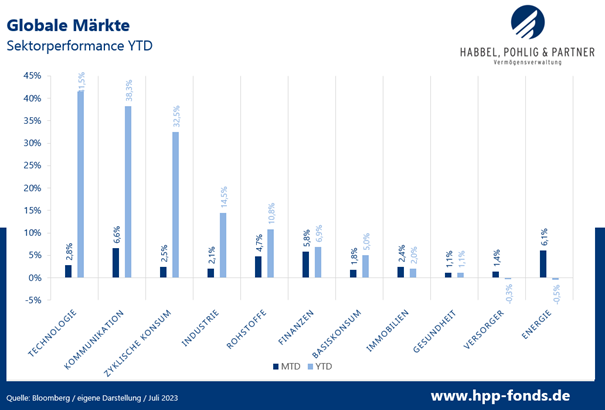

Bei den Sektoren konnten Energiewerte nach zuvor starken Kursverlusten eine Gegenbewegung einleiten. Der Kommunikationssektor legte dank der guten Kursentwicklung der Schwergewichte Alphabet und Meta deutlich zu. Auffällig ist, dass alle Sektoren einen Wertanstieg im Juli erlangten und die Marktteilnehmer langsam dazu tendieren auch außerhalb der „glorreichen Sieben“ Chancen zu ergreifen. Das Gap zwischen den, von den „glorreichen Sieben“ getriebenen Sektoren (Technologie, Kommunikation und zyklischer Konsum) und dem Rest bleibt jedoch weiterhin groß.

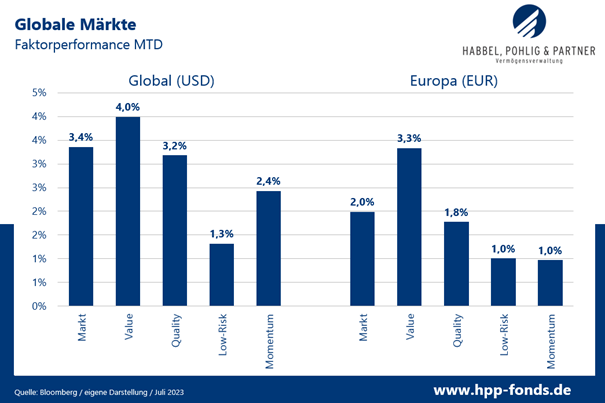

Während Value-Titel regionenübergreifend einen Mehrwert generieren konnten, notierten Qualitätstitel auf Marktniveau. Low-Risk und Momentum-Titel hatten wiederum das Nachsehen.

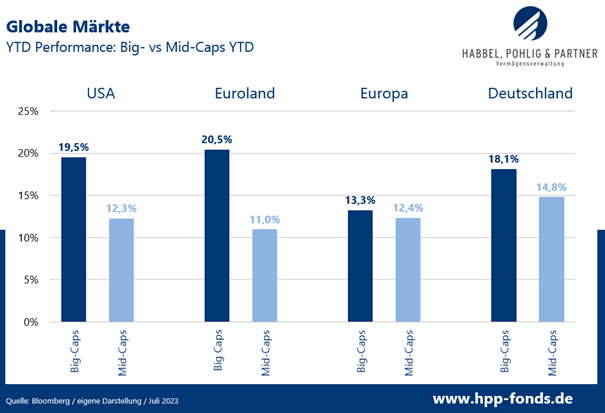

Im Juli konnte der breite Markt den Abstand zu den Big-Caps in den einzelnen Regionen weiter einengen. Allerdings sind die Abstände zwischen Big- und Mid-Caps in 2023 in den meisten Regionen noch immer signifikant. Noch dramatischer sehen die Abstände seit Anfang 2022 aus und eröffnen ein hohes Potential bei weiterer Einengung der Abstände für Titel aus der zweiten Reihe.

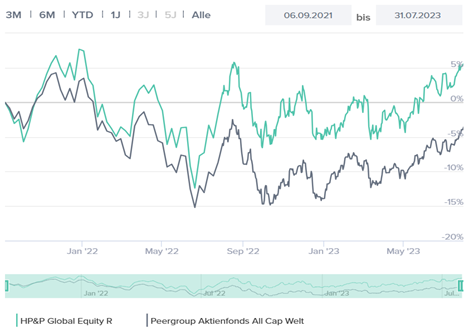

HP&P Global Equity +1,4% MTD |+11,5% YTD

HP&P Global Equity +1,4% MTD |+11,5% YTD

Anteilklasse R: A2QSG5 / DE000A2QSG55 – Anteilklasse A: A2QSG4 / DE000A2QSG48

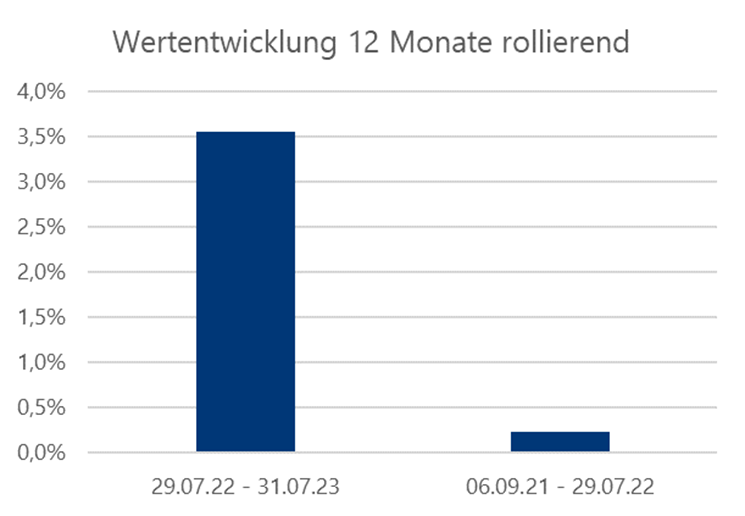

Der HP&P Global Equity stieg im Juli um 1,4% und erklomm ein neues Jahreshoch. Unterstützend wirkte, dass Werte aus der zweiten Reihe stärker zulegen konnten. Hingegen wirkte das Exposure in Qualitäts-, Momentum- und Low-Risk-Titel bremsend. Seit Auflage schlägt der Fonds die Peergroup deutlich.

Im Juli schafften es zwei japanische Finanztitel in die Top-Werte. Die Nishi-Nippon Financial Holding mit Sitz in Fukuoka ist aus einem Merger mehrerer kleiner Banken entstanden. Der Titel profitiert vom steigenden japanischen Aktienmarkt überproportional. So legte der Wert in den letzten 12 Monaten um 110% zu und davon alleine um 19,4% im letzten Monat. Ähnlich gelagert ist die Situation bei der Regionalbank Hachijuni Bank, die ohne besondere News mit +18,9% ein neues Jahreshochs erreicht.

Der französische Spezialist für Flüssiggastanks Gaztransport veröffentlichte besser als erwartete Umsatzzahlen. Zudem wird der Wert von einer Gegenbewegung im Energiesektor getrieben und kann mit einem Kursplus von 18,9% im Juli seine Anleger überzeugen.

Der schwedische Fabrikautomatisierungsausrüster OEM International legte Mitte des Monats Zahlen vor. Diese führten zu Gewinnmitnahmen. Der Titel bildet mit – 11,4% das Schlusslicht des Portfolios.

Quelle: Capinside

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +19,4% | Nishi-Nippon Financial Holding (Finanzwesen – Japan) |

| +18,9% | Gaztrasport (Energie – Frankreich) |

| +18,0% | Hachijuni Bank (Finanzwesen – Japan) |

| MTD % | Die schwächsten Portfoliotitel |

| -8,9% | FTI Consulting (Industrie – USA) |

| -10,4% | Sanlorenzo (zyklischer Konsum – Italien) |

| -11,4% | OEM International (Industrie – Schweden) |

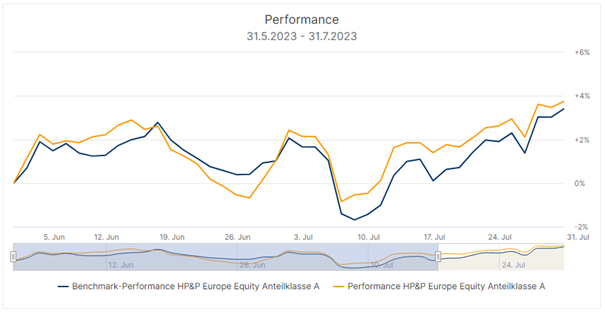

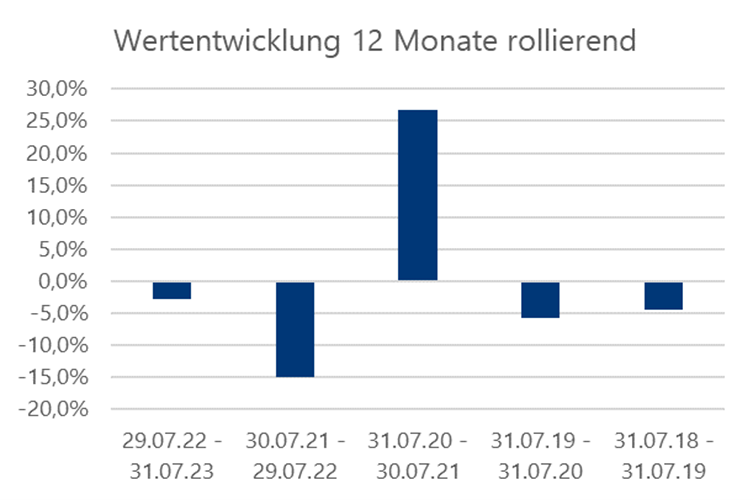

HP&P Europe Equity +1,3% MTD | +4,9% YTD

Anteilklasse R: A2ARN3 / DE000A2ARN30 – Anteilklasse A: 979076 / DE0009790766

Der, Anfang Juni neu ausgerichtete, HP&P Europe Equity Fonds stieg im Juli um 1,3% annähernd so stark wie seine Benchmark.

Der deutsche Halbleiterausrüster Aixtron legte Ende des Monats überzeugende Zahlen vor und gewann auf Monatssicht 16,1% hinzu. Dem Aktienkurs ist damit der Ausbruch aus einer, seit November 2022 andauernden, Seitwärtsbewegung gelungen. Die veröffentlichten Zahlen führten zudem zu zahlreichen positiven Analystenkommentaren und Kurszielanhebungen.

Weiterhin gut laufen die Geschäfte beim schwedischen Online-Glücksspielanbieter Betsson. Das Unternehmen notiert nach Vorlage der Geschäftszahlen auf neuem Allzeithoch und stieg im Juli um 12,9%.

Bei SMA Solar setzten hingegen Gewinnmitnahmen ein. Notierte das Unternehmen noch Ende Juni nach erneuter Prognoseanhebung auf Höchstständen, setzte der Kurs im Juli überraschend stark um 22,6% zurück.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023):

Quelle: Capinside

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +16,1% | Aixtron (Technologie – Deutschland) |

| +12,9% | Betsson (zyklischer Konsum – Schweden) |

| +11,2% | Investec (Finanzwesen – U.K.) |

| MTD % | Die schwächsten Portfoliotitel |

| -5,9% | Piaggio (zyklischer Konsum – Italien) |

| -7,4% | 4Imprint Group (Kommunikation – U.K.) |

| -22,6% | SMA Solar (Technologie – Deutschland) |

HP&P Stiftungsfonds +0,0% MTD | -3,2% YTD

Anteilklasse R: A3C92Q / DE000A3C92Q3 – Anteilklasse A: A2QCXE / DE000A2QCXE0

Der HP&P Stiftungsfonds geht unverändert aus dem Monat. Während die erstarkenden Werte aus der zweiten Reihe positiv wirkten, belastete das hohe Exposure in Low-Risk- und Momentum-Titel. Der Fonds weist nach wie vor eine geringe Korrelation zum Aktienmarkt aus und kann als Diversifikationsbaustein eingesetzt werden. Die Strategie hat im steigenden Markt aufgrund seines hohen Exposures in die zurückgebliebenen Titel aus der zweiten Reihe und die derzeit nicht werttreibenden Momentum- und Low-Risk-Titel verloren. Dies bedeutet aber auch, dass der Fonds aufgrund seines geringen Marktrisikos im fallenden Markt, bei gleichzeitig positiver Entwicklung der Exposures, durchaus steigen kann.

Quelle: Capinside Peergroupvergleich

Quelle: Capinside Peergroupvergleich

| MTD % | Die stärksten Portfoliotitel |

| +16,6% | Indra Sistemas (Technologie – Spanien) |

| +16,1% | Aixtron (Technologie – Deutschland) |

| +10,3% | Saint Gobain (Industrie – Frankreich) |

| MTD % | Die schwächsten Portfoliotitel |

| -10,0% | Barco (Technologie – Niederlande) |

| -12,6% | Vaisala (Technologie – Finnland) |

| -13,8% | Cargotec (Industrie – Finnland) |

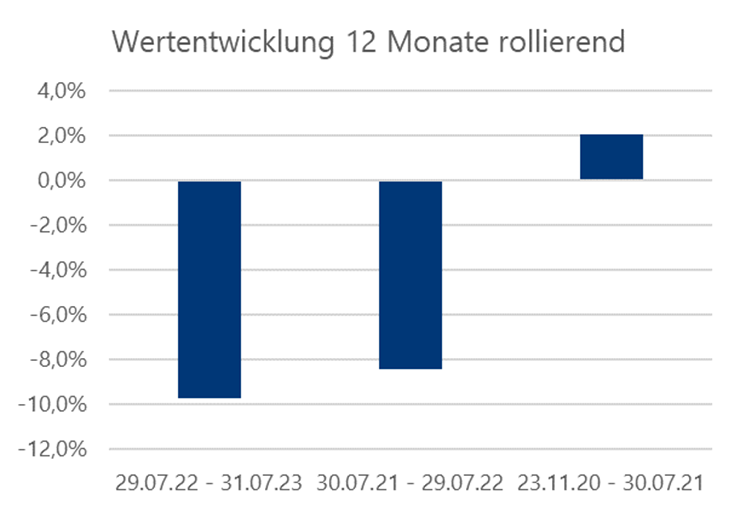

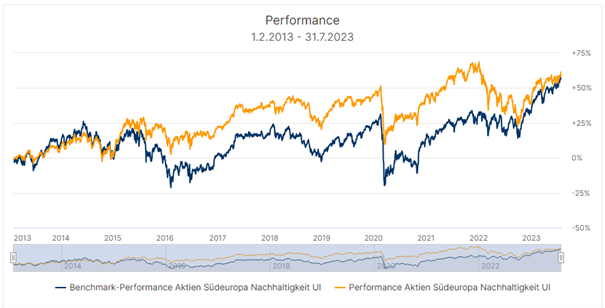

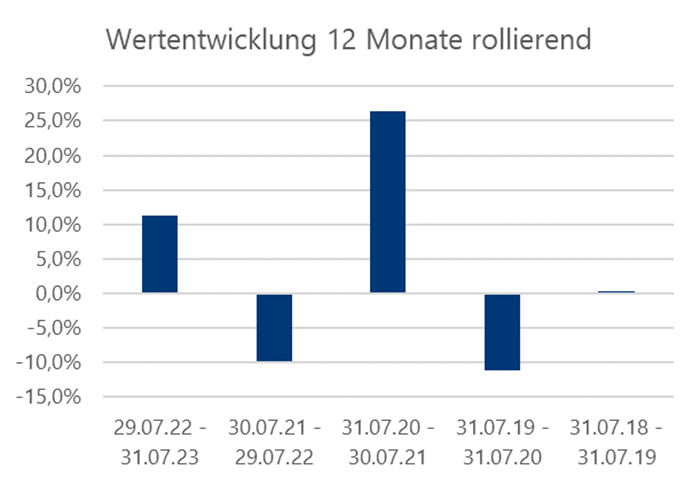

Aktien Südeuropa Nachhaltigkeit UI +0,9% MTD | +15,2% YTD

Aktien Südeuropa Nachhaltigkeit UI +0,9% MTD | +15,2% YTD

A1J9A7 / DE000A1J9A74

Auch unser thematischer Fonds Aktien Südeuropa Nachhaltigkeit UI konnte im Juli leicht zulegen.

Wie bereits im Vormonat setzte sich der französische Halbleiterspezialist S.O.I.T.E.C. an die Spitze der Titelliste. Unterstützt von guten Quartalszahlen legte der Wert um 15,5% zu.

Der italienische Spezialist für Kaffeeautomaten De’longhi überraschte bei den Halbjahreszahlen und bestätigte die Jahresziele. Dies reicht für ein Plus von 15,4%.

Südeuropa scheint gerade im Bezug auf den EU-Wiederaufbaufonds und der sinkenden Inflation besonders attraktiv.

| MTD % | Die stärksten Portfoliotitel |

| +15,5% | S.O.I.T.E.C. (IT – Frankreich) |

| +15,4% | De’Longhi (zyklischer Konsum – Italien) |

| +14,6% | Finecobank (Finanzwesen – Italien) |

| MTD % | Die schwächsten Portfoliotitel |

| -5,3% | Reply (Technologie – Italien) |

| -6,8% | Viscofan (Industrie – Spanien) |

| -14,1% | Teleperformance (Industrie – Frankreich) |