Springen Sie über folgende Links direkt zum:

HP&P Global Equity +3,8% MTD |+13,9% YTD

HP&P Europe Equity +3,5% MTD | +11,2% YTD

HP&P Stiftungsfonds +2,3% MTD | +3,0% YTD

Aktien Südeuropa Nachhaltigkeit UI +6,3% MTD | +12,5% YTD

Anmeldung zum Bezug unseres monatlichen Fondsupdates

Das geschah an den Märkten

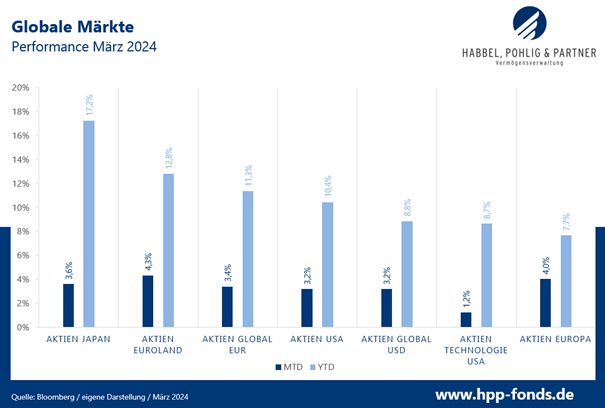

Der März komplettierte ein nahezu perfektes Quartal für die Aktienmärkte. Die weltweiten Indizes erklommen mehrheitlich neue Allzeithochs und übertreffen schon jetzt die Ganzjahresprognosen der internationalen Großbanken. Zu bemerken gilt, dass diese Hausse trotz in die Ferne gerückter Zinssenkungen der FED, geopolitischen Krisen und zum Teil durchwachsenen Konjunkturdaten vollzogen wurde. Treiber der Märkte waren einmal mehr die großen Tech-Werte, die durch die KI-Euphorie in immer neue Höhen katapultiert werden und immer höhere Gewichte in den großen Börsenindizes vereinen. Doch scheint sich auch langsam die Spreu vom Weizen zu trennen. Die Mitglieder der oft thematisierten Magnificent Seven (Apple, Microsoft, NVIDIA, Amazon, Alphabet, Tesla und Meta) konnten nicht pauschal überzeugen, so schlossen Apple und Tesla das erste Quartal mit deutlichen Abschlägen ab. Weiterhin war das Marktumfeld für aktive Investoren suboptimal, da nur wenige Werte den Markt nach oben trieben und die Marktbreite hinterherhinkte. Dennoch ist es uns gelungen durch die Selektion der richtigen Titel diesen Nachteil mehr als auszugleichen.

Die Überraschung im ersten Quartal ist sicherlich die hervorragende Performance japanischer Aktien in ihrer Heimatwährung. Dass Euroland-Aktien den US-Markt schlugen, dürfte ebenfalls den einen oder anderen erstaunt haben. Trotz der starken Performance der Magnificent Seven, die im ersten Quartal 13,5% zulegten, konnten US-Technologiewerte zuletzt die Standardwerte nicht mehr schlagen. Am schwächsten, jedoch mit einer Performance von 7,7% durchaus ansehnlich, schnitten europäische Titel ab.

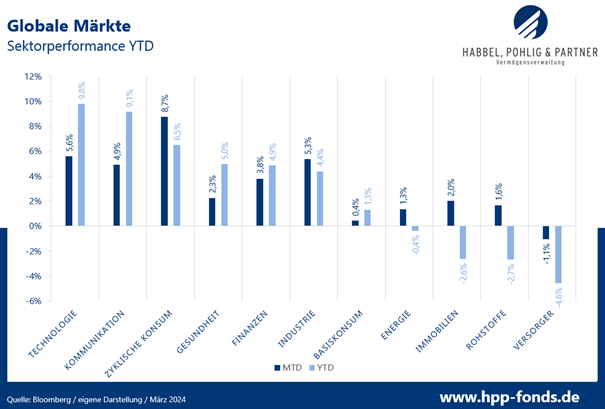

Auch im ersten Quartal blieben die Sektoren Technologie, Kommunikation und zyklischer Konsum, denen die zuvor genannten Magnificent Seven zuzuordnen sind, an der Spitze der Rangliste. Eher zinssensitive Titel aus den Bereichen Versorger und Immobilien wurden gemieden.

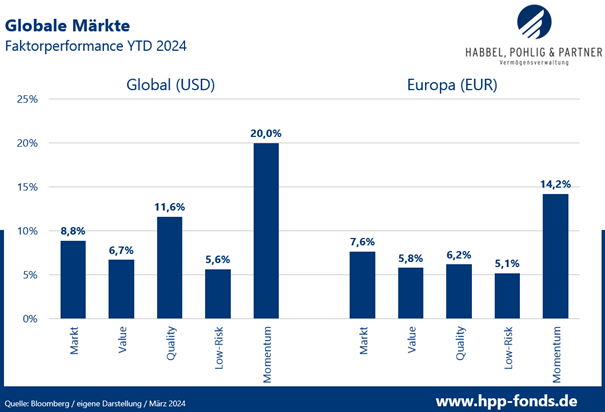

Seit Jahresanfang erfahren Momentum-Titel ein Revival. Führte der Stil seit Ende 2022 zu einer deutlichen Underperformance, wurde diese seit Jahresbeginn nahezu wettgemacht. Low-Risk-Titel hingegen haben es naturgemäß in haussierenden Märkten schwer.

Seit Jahresanfang erfahren Momentum-Titel ein Revival. Führte der Stil seit Ende 2022 zu einer deutlichen Underperformance, wurde diese seit Jahresbeginn nahezu wettgemacht. Low-Risk-Titel hingegen haben es naturgemäß in haussierenden Märkten schwer.

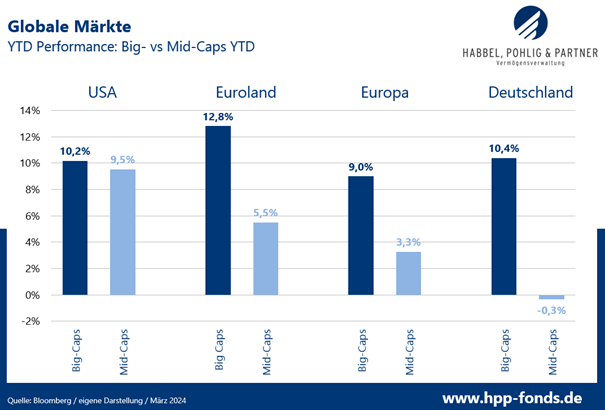

Auch im ersten Quartal blieb das Marktumfeld für aktive Manager weiterhin schwierig. Die typischerweise von den Indizes abweichenden Strategien der Manager investieren in der Regel in die Marktbreite. Jedoch wird die Performance der letzten zwei Jahre und auch in diesem Jahr über wenige große Titel (u.a. die Magnificent Seven) getrieben. Daher entwickeln sich Big Caps zum Teil signifikant besser als die Mid Caps. Dominant ist der negative Effekt vor allem in den europäischen Märkten. Trotz des widrigen Umfeldes konnten die HP&P Fonds Aktienfonds seit Jahresstart eine deutliche Outperformance erzielen.

Anteilklasse I: A2QSG6 / DE000A2QSG63

Anteilklasse R: A2QSG5 / DE000A2QSG55

Anteilklasse A: A2QSG4 / DE000A2QSG48

Mit einem Plus von 13,9% seit Jahresstart hat der Fonds seine weltweite Aktienbenchmark in 2024 bereits um 2,6% übertroffen. Noch deutlicher ist der Abstand zur relevanten Peergroup. Das Portfolio hat dabei unverändert eine Ausrichtung zu den Stilen Qualität, Momentum und Low-Risk und investiert in die Marktbreite. Während Momentum- und Qualitätstitel die Performance positiv unterstützen, bremst derzeit noch immer das Low Risk und Mid Cap-Exposure. Hauptverantwortlich für unsere Outperformance sind daher nach wie vor unsere vielen „richtigen“ Titel. Dass wir mit, eher wenig bekannten, Unternehmen der zweiten Reihe selbst mit den – nicht allokierten – Magnificent Seven mithalten konnten, zeigt eine wichtige Stärke der rein systematischen Titelselektion.

Der japanische Produzent von Milchprodukten Megmilk Snow Brand dient als Musterbeispiel für interessante Titel abseits des Mainstreams. Megmilk Snow Brand gehört mit einer Marktkapitalisierung von rund 1,2 Mrd. Euro zu den kleinsten Portfoliowerten. Das Unternehmen schafft mit seinen knapp 6.000 Mitarbeitern einen beachtlichen Umsatz von etwa 4 Mrd. €. Die Schätzung des Jahresüberschusses wurden zuletzt vom Management deutlich nach oben korrigiert. Zudem soll die Dividende erhöht werden. Der Kurs legte im März um 23,8% zu.

Das amerikanische Technologieunternehmen NetApp ist auf die Bereiche Datenspeicherung, Cloudcomputing und Datenmanagement spezialisiert. NetApp generiert mit seinen 12.000 Mitarbeitern einen Umsatz von 6 Mrd. Euro mit entsprechend hohen Margen. NetApp präsentierte nach Börsenschluss am 29. Februar überraschend gute Zahlen und sprang am ersten Handelstag des Monats um 18,2% in die Höhe. Während das Umsatzwachstum in den letzten Jahren stagnierte, ist fortfolgend wieder mit Steigerungen zu rechnen. Zudem arbeitet man an Innovationen im KI-Bereich. Die Anleger wird es freuen.

Quelle: Capinside

| MTD % | Name | Branche | Land |

| 23,8% | MEGMILK SNOW BRAND CO LTD | Basiskonsumgüter | JAPAN |

| 17,9% | NETAPP INC | IT | UNITED STATES |

| 15,6% | D’IETEREN GROUP | Nicht-Basiskonsumgüter | BELGIUM |

| MTD % | Name | Branche | Land |

| -7,3% | COMPUTACENTER PLC | IT | BRITAIN |

| -8,6% | BYTES TECHNOLOGY GROUP PLC | IT | BRITAIN |

| -10,1% | ADOBE INC | IT | UNITED STATES |

Anteilklasse R: A2ARN3 / DE000A2ARN30 – Anteilklasse A: 979076 / DE0009790766

Auch der HP&P Europe Equity liegt seit Jahresstart 2,2% vor seiner Aktienbenchmark (STOXX 50 NR). Dass das Portfolio eine Ausrichtung zu Momentumtiteln besitzt, half der Performance deutlich. Der Fonds investiert gleichgewichtet in attraktive europäische Titel, unabhängig von ihrer Marktkapitalisierung (die minimale Marktkapitalisierung zum Kauf sollte jedoch 1 Mrd. Euro nicht unterschreiten). Dadurch erhält das Portfolio einen deutlichen Size-Effekt, bzw. eine Ausrichtung in die Marktbreite. Gerade in Europa war die Differenz von Big- zu Mid Caps mit annähernd 6 Prozent ein deutlicher Belastungsfaktor. Dieser negative Effekt konnte jedoch (wie im HP&P Global Equity) durch die gute Titelselektion überkompensiert werden. Springt die Marktbreite wieder an, ist über den positiven Size-Effekt mit einer deutlichen Unterstützung zu rechnen.

Das belgische Unternehmen D’ieteren, das auf den Vertrieb und Reparatur von Fahrzeugen spezialisiert ist und zu dessen Marken auch Carglass gehört, konnte bei den Quartalszahlen überraschen und sich mit 15,5% an die Spitze der Portfoliowerte setzen. Das britische, auf Private Equity und Infrastructure spezialisierte, Investmenthaus 3i konnte 2023 die Gewinne deutlich steigern. Noch viel wichtiger ist jedoch der positive Start in 2024, den die Anleger mit neuen Allzeithochs belohnten. Der portugiesische Einzelhandelsriese Jeronimo Martins warnt hingegen vor schwächeren Margen in 2024.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023):

Quelle: Capinside.com

Quelle: Capinside.com

| MTD % | Name | Branche | Land |

| 15,5% | D’IETEREN GROUP | Nicht-Basiskonsumgüter | BELGIUM |

| 13,9% | 3I GROUP PLC | Finanzwesen | BRITAIN |

| 13,8% | INDUSTRIA DE DISENO TEXTIL | Nicht-Basiskonsumgüter | SPAIN |

| MTD % | Name | Branche | Land |

| -7,0% | COMPUTACENTER PLC | IT | BRITAIN |

| -8,3% | BYTES TECHNOLOGY GROUP PLC | IT | BRITAIN |

| -16,9% | JERONIMO MARTINS | Basiskonsumgüter | PORTUGAL |

Anteilklasse R: A3C92Q / DE000A3C92Q3 – Anteilklasse A: A2QCE / DE000A2QCXE0

Der Fonds konnte im März um 2,3% zulegen und schloss das Quartal mit einem Plus von 3,0% ab. Im Kontext, dass der Fonds ein deutlich niedrigeres Marktrisiko als der Aktienmarkt trägt, ist das Ergebnis durchaus zufriedenstellend. Dieser investiert in aussichtsreiche Titel der Eurozone, die Dividende zahlen, unabhängig von deren Marktkapitalisierung und sichert das Marktrisiko größtenteils ab. Das Ziel ist es, langfristig von der Selektion (HP&P Multi-Faktor-Strategie), den Dividendentiteln und den durch die Absicherung entstehenden Mid-Cap-Bias zu profitieren. Gerade die Size-Prämie war seit Ende 2021 (und auch im Januar) durch die ausgedehnte Big-Cap-Rally deutlich negativ, was den Fondspreis belastete. Seit Oktober 2023 kann das temporär negative Umfeld für die Strategie durch die gute Titelselektion mehr als ausgeglichen werden.

Die spanische Großbank Banco Bilbao Vizcaya Argenta (BBVA) kennt seit geraumer Zeit nur den Weg nach oben. Die Bank profitiert von der robusten wirtschaftlichen Entwicklung in den Kernmärkten Mexico, Spanien und Südamerika. Zuletzt nahmen viele Analysten ihre Kursziele nach oben, was der Aktie zu neuen Allzeithochs verhalf. Das deutsche IT-Unternehmen Atoss Software beschließt einen Aktiensplit für April, der positiv von den Marktteilnehmern gewertet wird.

Quelle: Capinside Peergroupvergleich

Quelle: Capinside Peergroupvergleich

| MTD % | Name | Branche | Land |

| 20,2% | BANCO BILBAO VIZCAYA ARGENTA | Finanzwesen | SPAIN |

| 15,5% | D’IETEREN GROUP | Nicht-Basiskonsumgüter | BELGIUM |

| 15,3% | ATOSS SOFTWARE AG | IT | GERMANY |

| MTD % | Name | Branche | Land |

| -3,3% | SIEMENS AG-REG | Industrie | GERMANY |

| -4,5% | BRUNELLO CUCINELLI SPA | Nicht-Basiskonsumgüter | ITALY |

| -5,2% | SOPRA STERIA GROUP | IT | FRANCE |

A1J9A7 / DE000A1J9A74

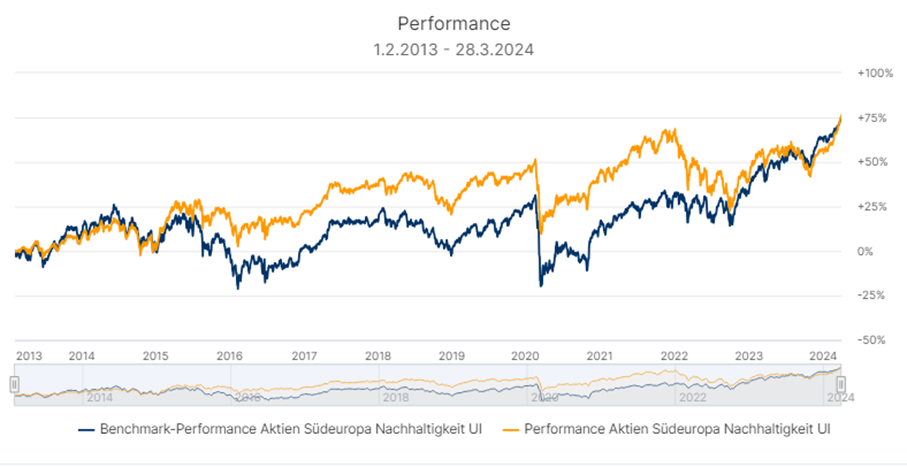

Der auf die Länder Italien, Spanien, Portugal, Frankreich und Griechenland ausgerichtete Aktien Südeuropa Nachhaltigkeit UI legte im März um 6,3% zu. Seit Jahresstart stehen 12.5% zu Buche. Der Fonds profitierte im ersten Quartal durch die gute Titelselektion, die in einem deutlichen Mehrwert gegenüber seiner Benchmark resultierte. Ausschlaggebend waren auch hier die eher unbekannten Werte aus der zweiten und dritten Reihe.

Der italienische Anlagenbauer Maire Tecnimont erhält einen 1,1 Mrd. € schweren Großauftrag aus Algerien. Dies katapultiert das Unternehmen mit 37,1% an die Spitze der Top-Portfolio-Werte. Der spanische Medienkonzern Artesmedia betreibt eine Reihe von Radio- und TV-Sendern, zu dessen bekanntesten Antena 3 und LaSexta gehören. Das Unternehmen konnte die Erwartungen an die Quartalszahlen deutlich übertreffen. Der Kurs steigt um 17,2%.

Weiterhin profitiert Südeuropa vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

Quelle: Universal Investment

| MTD % | Name | Branche | Land | |

| 37,1% | MAIRE TECNIMONT SPA | Industrie | ITALY | |

| 20,2% | BANCO BILBAO VIZCAYA ARGENTA | Finanzwesen | SPAIN | |

| 17,2% | ATRESMEDIA CORP DE MEDIOS DE | Kommunikationsdienste | SPAIN | |

| MTD % | Name | Branche | Land |

| -5,0% | DASSAULT SYSTEMES SE | IT | FRANCE |

| -5,1% | AZIMUT HOLDING SPA | Finanzwesen | ITALY |

| -5,2% | SOPRA STERIA GROUP | IT | FRANCE |

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.