HP&P Global Equity AK I (AK R): MTD +2,6% (+2,5%) | YTD +4,5% (+4,2%)

HP&P Global Alpha (Auflage 18.9.2025)

HP&P Europe Equity AK C (AK R): MTD +1,6% (+1,4%) | YTD +6,3% (+6,1%)

HP&P Stiftungsfonds: AK A (AK R): MTD -0,8% (-0,8%) | YTD +2,6% (+2,6%)

Aktien Südeuropa AK A: MTD +2,3% | YTD +7,9%

Trotz geopolitischer Unsicherheit, anhaltender Inflationsrisiken und zwischenzeitlich steigenden Renditen setzten die großen Aktienindizes im Mai ihre Aufwärtsbewegung fort. Besonders eindrucksvoll zeigte sich dies beim S&P 500, der den Monat nahe seinen historischen Höchstständen beendete und mittlerweile auf neun positive Wochen in Folge zurückblicken kann. Aus der Erholungsbewegung nach den Turbulenzen des Vormonats ist damit eine ausgewachsene Rally geworden.

Getragen wurde diese Entwicklung vor allem durch die weiterhin starke Berichtssaison und die ungebrochene Dynamik rund um Künstliche Intelligenz. Die großen Technologieunternehmen und insbesondere die Halbleiterhersteller überzeugten nicht nur mit Zukunftsfantasie, sondern zunehmend auch mit realen Gewinnen und hohen Cashflows. Genau darin liegt ein wesentlicher Unterschied zur Dotcom-Zeit: Viele der heutigen KI-Profiteure verdienen bereits erheblich Geld. Gleichzeitig bleibt jedoch Vorsicht geboten, da ein Teil der Kursentwicklung weiterhin auf steigenden Bewertungsmultiplikatoren und hohen Erwartungen an künftiges Wachstum beruht.

Die Kehrseite der Rally bleibt die schwache Marktbreite. Während die großen Indexschwergewichte den Markt weiter nach oben ziehen, bleibt der gleichgewichtete Index hinter dem marktkapitalisierungsgewichteten Index zurück. Historisch war dies häufig umgekehrt, weshalb sich insbesondere bei Small und Mid Caps Nachholpotenzial aufbauen könnte. Gleichzeitig ist die Konzentration im Technologiesektor inzwischen außergewöhnlich hoch. Auch in den Emerging Markets zeigt sich ein ähnliches Bild, da wenige große Halbleiterwerte wie TSMC, Samsung und SK Hynix einen erheblichen Anteil am Index ausmachen.

Makroökonomisch blieb der Monat von einem Spannungsfeld aus robuster Konjunktur und hartnäckigen Inflationsrisiken geprägt. Positive Einkaufsmanagerindizes und eine hohe Konsumentenstimmung signalisierten eine weiterhin solide Realwirtschaft. Gleichzeitig hielten steigende Energiepreise, Fiskalprogramme und eine wachsende US-Geldmenge die Sorge vor einer erneuten Inflationsbeschleunigung am Leben. Die Notenbanken agierten entsprechend vorsichtig; die Märkte rechneten im Monatsverlauf weniger mit baldigen Zinssenkungen als vielmehr mit einer länger restriktiven Geldpolitik.

Auch die Geopolitik blieb ein bestimmender Faktor. Der Iran-Konflikt sorgte wiederholt für Unsicherheit, insbesondere mit Blick auf die Straße von Hormus und die Entwicklung des Ölpreises. Gleichzeitig reagierten die Aktienmärkte auffällig gelassen auf negative Nachrichten und positiv auf Hinweise einer möglichen Entspannung zwischen den USA und dem Iran. Diese asymmetrische Reaktion unterstreicht die robuste Marktverfassung, zeigt aber auch, wie viel Optimismus bereits eingepreist ist.

Insgesamt war der Mai ein weiterer starker Monat für Aktienanleger. Die Kombination aus positiven Unternehmensgewinnen, KI-Fantasie und einer weiterhin stabilen Konjunktur überwog die Belastungsfaktoren aus Geopolitik, Inflation und Zinsen. Wer investiert blieb, wurde erneut belohnt. Gleichzeitig mahnen die hohe Marktkonzentration, die schwache Marktbreite und die starke Positionierung vieler Anleger dazu, die Qualität der Rally nicht allein an den Indexständen zu messen.

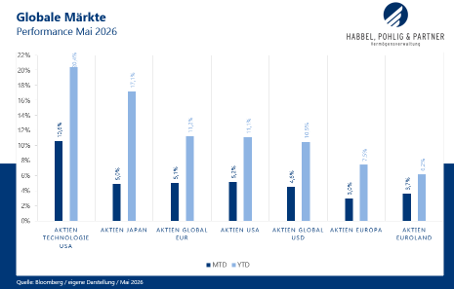

Im Mai 2026 konnten alle relevanten Indizes zulegen. Insbesondere ist der US-Technologiesektor hervorzuheben, der mit einem Zuwachs von 10,6% der klare Spitzenreiter war und nunmehr auch seit Jahresanfang ein beeindruckendes Plus ausweist. Die breiten US-Märkte haben dagegen nur 5,2% zugelegt. Die globalen Aktienindizes und Japan waren mit 5,1% und 5% knapp hinter den USA. Europa (+3%) und Euroland (+3,7%) erwirtschafteten zwar solide Zuwächse, blieben aber deutlich hinter der US-getriebenen Rally zurück.

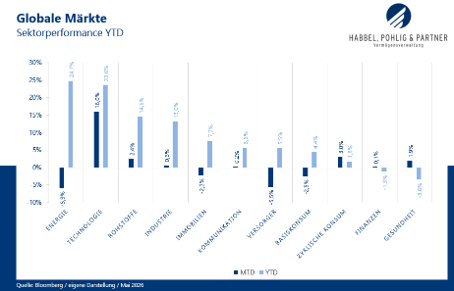

Auf Sektorenebene war Technologie mit einem Monatsplus von 16,0% der klare Treiber der globalen Aktienmärkte und baute die starke Jahresperformance weiter aus. Auch zyklische Konsumwerte, Rohstoffe und Gesundheit konnten im Mai zulegen. Demgegenüber standen deutliche Rückgänge bei Energie und Versorgern, obwohl Energie seit Jahresbeginn weiterhin die Rangliste des Sektors anführt. Auffällig bleibt zudem, dass defensivere Bereiche wie Basiskonsum und Immobilien im Monatsverlauf schwächer tendierten.

Auf Sektorenebene war Technologie mit einem Monatsplus von 16,0% der klare Treiber der globalen Aktienmärkte und baute die starke Jahresperformance weiter aus. Auch zyklische Konsumwerte, Rohstoffe und Gesundheit konnten im Mai zulegen. Demgegenüber standen deutliche Rückgänge bei Energie und Versorgern, obwohl Energie seit Jahresbeginn weiterhin die Rangliste des Sektors anführt. Auffällig bleibt zudem, dass defensivere Bereiche wie Basiskonsum und Immobilien im Monatsverlauf schwächer tendierten.

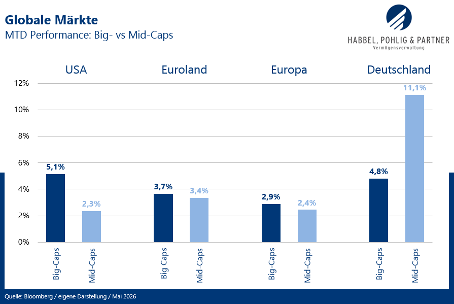

Im Mai entwickelten sich Big Caps in den USA, im Euroraum und in Europa besser als Mid Caps. Gerade in den USA finden aktive Manager, die stark von den marktkapitalisierten Indizes abweichen, ein schwieriges Marktumfeld vor. Eine deutliche Ausnahme bildete Deutschland: Hier konnten Mid Caps mit 11,1% klar outperformen und lagen deutlich vor den deutschen Big Caps. Damit zeigte sich gerade im deutschen Markt ein sichtbarer Nachholeffekt kleinerer und mittelgroßer Unternehmen.

Anteilklasse I (A2QSG6): MTD +2,6% | YTD +4,5%

Anteilklasse R (A2QSG5) MTD +2,5% | YTD +4,2%

Der Fonds baute die positive Wertentwicklung seit Jahresanfang weiter aus. Gegenüber der stark von Big Caps und Technologiewerten geprägten Benchmark liegt dieser auf Jahressicht weiterhin zurück. Die Underperformance ist vor allem auf die weiterhin geringe Performance der Marktbreite zurückzuführen, da wenige große Indexschwergewichte die globale Aktienmarktentwicklung dominieren.

Der US-amerikanische Datenspeicheranbieter NetApp Inc. zählte im Mai mit einem Kursanstieg von 58,1% zu den stärksten Werten im Portfolio. Treiber waren insbesondere besser als erwartete Quartalszahlen, ein über den Markterwartungen liegender Ausblick sowie ein angekündigtes Aktienrückkaufprogramm. Unterstützend wirkte zudem die positive Einschätzung der Investoren zur Nachfrage nach Speicher- und Cloud-Infrastrukturlösungen im Zuge steigender KI- und Rechenzentrumsinvestitionen.

Der US-amerikanische Netzwerkausrüster Cisco Systems Inc. entwickelte sich im Berichtsmonat mit einem Kursanstieg von 32,2% sehr stark. Ausschlaggebend waren auch hier besser als erwartete Quartalszahlen sowie eine angehobene Jahresprognose, gestützt durch deutlich höhere erwartete Aufträge von Hyperscalern im Bereich KI-Infrastruktur, die um 80% angehoben wurden.

Das japanische Logistikunternehmen Fukuyama Transporting Co. Ltd. entwickelte sich im vergangenen Monat mit einem Kursanstieg von 30,8% ebenfalls sehr stark. Ausschlaggebend waren solide Geschäftszahlen sowie die Erwartung einer erfolgreichen Weitergabe höherer Preise im Transportgeschäft. Unterstützend wirkten zudem positive Analystenkommentare mit Kurszielanhebungen.

Das spanische Pharmaunternehmen Laboratorios Farmacéuticos Rovi S.A. verzeichnete im Mai einen Kursrückgang von 25,3%. Ausschlaggebend waren schwächer als erwartete Quartalszahlen sowie eine reduzierte Umsatzprognose für 2026. Belastend wirkten insbesondere Verzögerungen im Geschäft mit Auftragsentwicklung und -fertigung sowie Preisdruck und hohe Lagerbestände im Heparin-Geschäft, woraufhin mehrere Analysten ihre Einschätzungen und Kursziele senkten.

R-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 58,1% | NETAPP INC | IT | UNITED STATES |

| 32,2% | CISCO SYSTEMS INC | IT | UNITED STATES |

| 30,8% | FUKUYAMA TRANSPORTING CO LTD |

Industrie | JAPAN |

| MTD% | Name | Branche | Land |

| -19,6% | GREENCORE GROUP PLC | Basiskonsumgüter | IRELAND |

| -20,8% | NIPPON ELECTRIC GLASS CO LTD | IT | JAPAN |

| -25,3% | LABORATORIOS FARMACEUTICOS R | Gesundheitswesen | SPAIN |

HP&P Global Alpha (Auflage 18.9.2025 / keine Veröffentlichung von Wertentwicklungen, da noch keine 12 Monate seit Auflage

Anteilklasse C (A41ABW):

Anteilklasse R (A41ABV):

Der Fonds hat zum Ziel, unabhängig von der Aktienmarktbewegung positive Renditen zu erzielen. Hierfür kommt eine systematische Aktien Long-/Short-Strategie zum Einsatz.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir auf unsere HP&P-Multi-Faktor-Strategie, die bereits im HP&P Global Equity, HP&P Europe Equity, HP&P Stiftungsfonds und Aktien Südeuropa erfolgreich zum Einsatz kommt. Diese hält systematisch nach Unternehmen Ausschau, die unter Aspekten wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufen ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Auf der Short-Seite werden hingegen Titel allokiert, die ganzheitlich besonders schlecht abschneiden. Die Long- und Short-Seite wird stets risikoadjustiert zueinander gewichtet, um möglichst marktneutrale Renditen zu erzielen. Der Verzicht auf große Einzelwetten reduziert das Risiko gegenüber vielen Long-/Short-Strategien am Markt deutlich, da zum Start alle 150 Long-Positionen nur mit 0,66% und die 150 Short-Positionen sogar nur mit ca. 0,4% gewichtet werden.

Im Mai 2026 entwickelte sich die Fondsperformance moderat negativ. Maßgeblicher Einflussfaktor war der zu beobachtende Risikoaufbau der Marktteilnehmer. Vor allem in den eher riskanteren Werten auf der Short-Seite sahen wir deutliche Aufschläge, während die risikoaverseren Titel auf der Long-Seite diese Bewegung nicht voll kompensieren konnten. Dieser Effekt war vor allem in Nordamerika und Europa zu beobachten, während in der Region Asien Pazifik sich das Long- besser als das Short-Portfolio entwickelte.

Die Long-Position des US-amerikanischen Datenspeicheranbieters NetApp Inc. zählte im Mai mit einem Performancebeitrag von 0,33% zu den stärksten Werten im Portfolio. Treiber waren insbesondere besser als erwartete Quartalszahlen, ein über den Markterwartungen liegender Ausblick sowie ein angekündigtes Aktienrückkaufprogramm. Unterstützend wirkte zudem die positive Einschätzung der Investoren zur Nachfrage nach Speicher- und Cloud-Infrastrukturlösungen im Zuge steigender KI- und Rechenzentrumsinvestitionen.

Die Long-Position auf das japanische Logistikunternehmen Fukuyama Transporting Co. Ltd. entwickelte sich im vergangenen Monat mit einem Performancebeitrag von 0,28% ebenfalls sehr stark. Ausschlaggebend waren solide Geschäftszahlen sowie die Erwartung einer erfolgreichen Weitergabe höherer Preise im Transportgeschäft. Unterstützend wirkten zudem positive Analystenkommentare mit Kurszielanhebungen.

Die Short-Position auf den deutschen Essenslieferdienst Delivery Hero war im Mai die schlechteste Position im Fonds. Kurstreiber war die aufkeimende Übernahmedynamik rund um den US-Fahrdienstvermittler Uber, die den Kurs stark ansteigen ließ.

Größte Gewinner und Verlierer hinsichtlich ihres Performancebeitrags:

| MTD | Name | Branche | Land |

| 0,33% | NetAPP | IT | USA |

| 0,33% | Ushio | Industrie | Japan |

| 0,28% | Fukuyama Transporting | Industrie | Japan |

| MTD | Name | Branche | Land |

| -0,32% | Clover Health | Versicherungen | USA |

| -0,47% | Ouster | IT | USA |

| -0,52% | Delivery Hero | zyklischer Konsum | Germany |

Anteilklasse C (A40RC2): MTD +1,6% | YTD +6,3%

Anteilklasse R (A2ARN3): MTD +1,4% | YTD +6,1%

Der Fonds liegt seit Jahresbeginn etwas hinter der Benchmark (YTD +7,1%). Im Mai konnte das, von der Marktkapitalisierung unabhängige, nahezu gleichgewichtete Portfolio, nicht ganz mit dem von wenigen großen Titeln dominierten Stoxx 50 Europe (+2,9%) mithalten. Zudem bremste das Low-Risk-Exposure die Performance in einem vom Risikoaufbau geprägtem Marktumfeld.

Der schwedische Finanzdienstleister Hoist Finance AB verzeichnete einen Kursanstieg von 28,0%. Ausschlaggebend waren starke Quartalszahlen mit einem deutlich höheren Vorsteuergewinn, einem gestiegenen Nettogewinn sowie einer Eigenkapitalrendite von 19,5%. Damit konnte die Aktie den Abwärtstrend des Vormonats brechen. Unterstützend wirkten zudem die robuste Inkassoentwicklung und positive Analystenkommentare mit Kurszielanhebung.

Die deutsche Spezialchemiegesellschaft Alzchem Group AG verzeichnete einen Kursanstieg von 14,1%. Haupttreiber war die EU-Zulassung von Creamino® für den Einsatz in der Putenernährung, wodurch Alzchem das Anwendungsspektrum des Produkts in der Tierernahrung auf eine weitere wichtige Nutztierart erweitert. Die Nachricht wurde vom Markt positiv aufgenommen und sorgte Ende Mai für deutlichen Rückenwind.

Das spanische Pharmaunternehmen Laboratorios Farmacéuticos Rovi S.A. verzeichnete im Mai hingegen einen Kursrückgang von 25,3%. Ausschlaggebend waren schwächer als erwartete Quartalszahlen sowie eine reduzierte Umsatzprognose für 2026. Belastend wirkten insbesondere Verzögerungen im Geschäft mit Auftragsentwicklung und -fertigung sowie Preisdruck und hohe Lagerbestände im Heparin-Geschäft, woraufhin mehrere Analysten ihre Einschätzungen und Kursziele senkten.

Die Titel des Fonds wurden zum Monatsende turnusmäßig auf den Prüfstand gestellt. Unter anderem mussten die schwach laufende Laboratorios Farmacéuticos Rovi, der deutsche Rückversicherer Hannover Rück und das Infrastrukturunternehmen Ferrovial das Portfolio verlassen. Neu aufgenommen wurden unter anderem der französische Luftfahrtzulieferer LISI, der italienische Energiekonzern ENI, sowie die niederländische Großbank ABN Amro.

R-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 28,0% | HOIST FINANCE AB | Finanzdienstleistungen | SWEDEN |

| 14,1% | ALZCHEM GROUP AG | Roh-, Hilfs- & Betriebsstoffe | GERMANY |

| 13,2% | SAFRAN SA | Investitionsgüter | FRANCE |

| MTD% | Name | Branche | Land |

| -14,8% | M P EVANS GROUP PLC | Lebensmittel, Getränke | BRITAIN |

| -19,6% | GREENCORE GROUP PLC | Lebensmittel, Getränke | IRELAND |

| -25,3% | LABORATORIOS FARMACEUTICOS | Biotechnologie | SPAIN |

Anteilklasse R (A3C92Q): MTD -0,8% | YTD +2,6%

Der HP&P Stiftungsfonds, der einen Großteil des Marktrisikos (ca. 75%) absichert, verzeichnete im Mai einen moderaten Rückgang von 0,8%. Das Exposure in die zweite Reihe, bei gleichzeitiger Absicherung über die marktkapitalisierte Benchmark, belastete aufgrund des damit negativen Size-Effektes deutlich. Rückenwind kam über die positive Titelselektion, der Low-Risk-Bias hingegen bremste die Performance etwas.

Der niederländische Bau- und Infrastrukturkonzern Koninklijke BAM Groep NV verzeichnete einen Kursanstieg von 23,0%. Haupttreiber war eine positive Analystenreaktion Ende Mai, nachdem Oddo BHF die Aktie von „Underperform“ auf „Outperform“ hochgestuft hatte. Begründet wurde die Neubewertung insbesondere mit der besser als erwarteten Entwicklung des britischen Geschäfts sowie verbesserten Wachstumsperspektiven in den wichtigsten Märkten.

Die niederländische Bank ABN AMRO Bank N.V. legte 15,3% zu. Haupttreiber waren besser als erwartete Quartalszahlen, die insbesondere durch einen höheren Nettogewinn, robuste Zinserträge und eine verbesserte Kostenprognose überzeugten. Zusätzlich stützten die solide Kapitalausstattung, der laufende Aktienrückkauf sowie ein freundliches Umfeld für europäische Banken die Kursentwicklung.

Das spanische Pharmaunternehmen Laboratorios Farmacéuticos Rovi S.A. verlor hingegen 25,3%. Ausschlaggebend waren schwächer als erwartete Quartalszahlen sowie eine reduzierte Umsatzprognose für 2026. Belastend wirkten insbesondere Verzögerungen im Geschäft mit Auftragsentwicklung und -fertigung sowie Preisdruck und hohe Lagerbestände im Heparin-Geschäft, woraufhin mehrere Analysten ihre Einschätzungen und Kursziele senkten.

A-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 23,0% | KONINKLIJKE BAM GROEP NV | Investitionsgüter | NETHERLANDS |

| 15,3% | ABN AMRO BANK NV-CVA | Banken | NETHERLANDS |

| 13,3% | ASML HOLDING NV | Halbleiter & Geräte zur Halbl | NETHERLANDS |

| MTD% | Name | Branche | Land |

| -10,4% | SBM OFFSHORE NV | Energie | NETHERLANDS |

| -11,8% | MUENCHENER RUECKVER AG-REG | Versicherungen | GERMANY |

| -25,3% | LABORATORIOS FARMACEUTICOS | Biotechnologie | SPAIN |

Der Aktien Südeuropa verzeichnete im Mai mit +2,3% einen guten Monat und konnte an den positiven Verlauf des Vormonats nahtlos anknüpfen.

Der griechische Aluminium- und Kupferverarbeiter ElvalHalcor S.A. legte 26,9% zu. Die Aktie profitierte zunächst von einer starken Kursdynamik im Rohstoff- und Industriesektor. Das später veröffentlichte Q1-Trading-Update bestätigte die robuste operative Entwicklung mit höheren Umsätzen und verbesserter Profitabilität, was die positive Marktstimmung zusätzlich stützte.

Die italienische Großbank UniCredit S.p.A. verzeichnete einen Kursanstieg von 13,1%. Haupttreiber waren Rekordquartalszahlen mit deutlich höherem Nettogewinn und angehobener Jahresprognose, die vom Markt positiv aufgenommen wurden. Zusätzlich stützten der Fortschritt beim Commerzbank-Übernahmeangebot sowie die geplante Veräußerung eines Teils des Russlandgeschäfts die Kursentwicklung.

Das spanische Pharmaunternehmen Laboratorios Farmacéuticos Rovi S.A. verlor hingegen 25,3%. Ausschlaggebend waren schwächer als erwartete Quartalszahlen sowie eine reduzierte Umsatzprognose für 2026. Belastend wirkten insbesondere Verzögerungen im Geschäft mit Auftragsentwicklung und -fertigung sowie Preisdruck und hohe Lagerbestände im Heparin-Geschäft, woraufhin mehrere Analysten ihre Einschätzungen und Kursziele senkten.

A-Tranche vs. Peergroup (zum Vergrößern, bitte Bild anklicken):

Größte Gewinner und Verlierer:

Größte Gewinner und Verlierer:

| MTD% | Name | Branche | Land |

| 26,9% | ELVALHALCOR SA | Roh-, Hilfs- & Betriebsstoffe | GREECE |

| 13,1% | UNICREDIT SPA | Banken | ITALY |

| 12,3% | POSTE ITALIANE SPA | Finanzdienstleistungen | ITALY |

| MTD% | Name | Branche | Land |

| -9,5% | TECHNOGYM SPA | Gebrauchsgüter | ITALY |

| -9,6% | TECHNIP ENERGIES NV | Energie | FRANCE |

| -25,3% | LABORATORIOS FARMACEUTICOS | Biotechnologie | SPAIN |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig & Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 47,62 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.