Das geschah an den Aktienmärkten

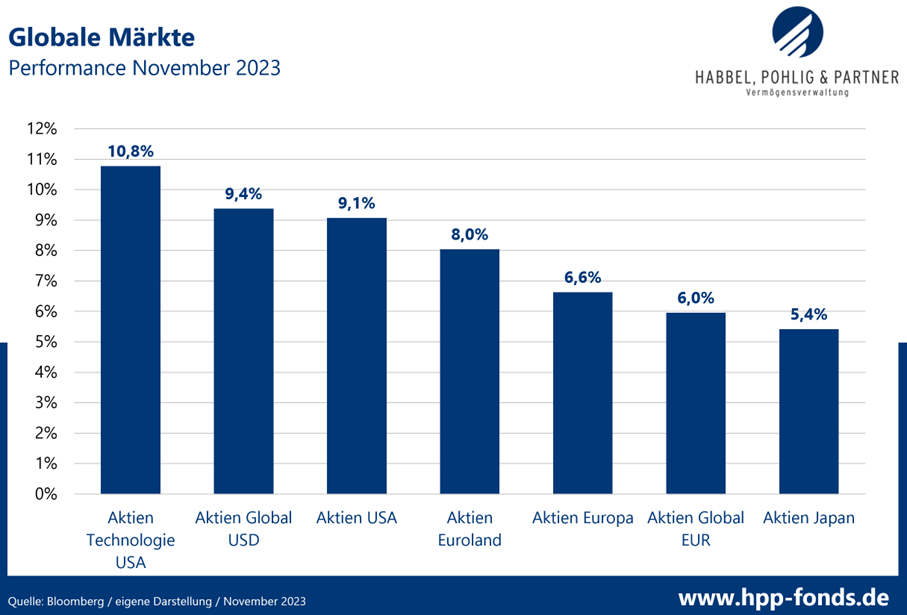

Die diesjährige Jahresendrally startete spät, dafür aber umso schwungvoller und bescherte uns den besten Monat seit drei Jahren in vielen Indizes. Grund für den rasanten Aufschwung sind schwindende Zinsängste nach dem die Gouverneure der Fed ein Ende des Zinsanhebungszyklus andeuteten. Schwache Arbeitsmarktdaten und eine überraschend schwächere Inflation in den USA unterstützen dieses Szenario. Auch in der Eurozone fiel die Inflation (Kernrate) stärker als erwartet auf erträgliche 2,4%. Die sehr schwachen Prognosen der Wirtschaftsweisen bzgl. der deutschen Konjunktur für 2024 trübten das Kursfeuerwerk hingegen nur kurz.

Im November konnten US-Technologiewerte erneut am stärksten zulegen, deren Wertentwicklung von der Rally der „Glorreichen Sieben“ (Apple, Amazon, Microsoft, Alphabet, Facebook, Nvidia und Tesla) maßgeblich beeinflusst wurden. Aber auch hiesige Märkte schlossen sich der Börsenparty an, so konnten Werte der Eurozone um 8% zulegen.

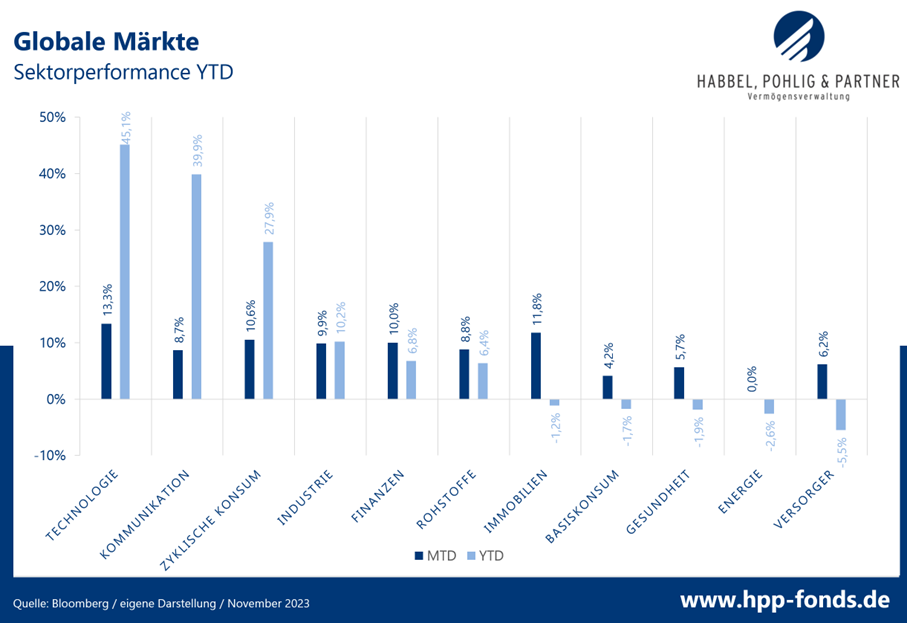

Im November stiegen alle Branchen – mit Ausnahme von Energiewerten, die durch fallende Preise belastet wurden – deutlich. Die seit Jahresanfang dominanten Sektoren Technologie, Kommunikation und zyklischer Konsum hielten ihren Vorsprung aufrecht, oder bauten diesen sogar aus.

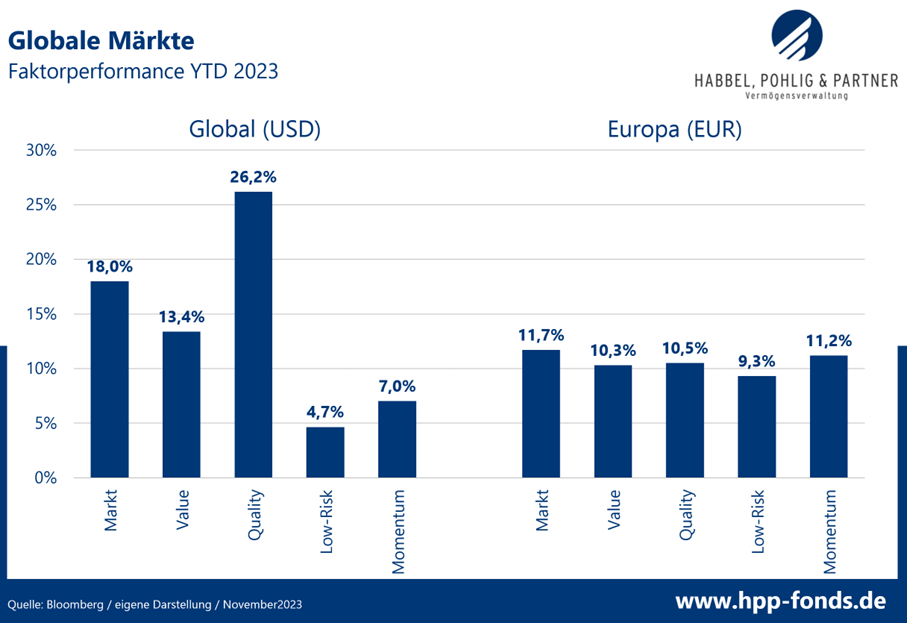

Auf Jahressicht zählen globale Qualitätswerte, zu denen vor allem auch die US-Big-Techs gehören, weiterhin zu den Gewinnern. Risikoaverse Titel verloren gegenüber dem breiten globalen Aktienmarkt hingegen deutlich. In Europa konnte dagegen keiner der Stile eine nennenswerte Outperformance gegenüber dem Gesamtmarkt liefern.

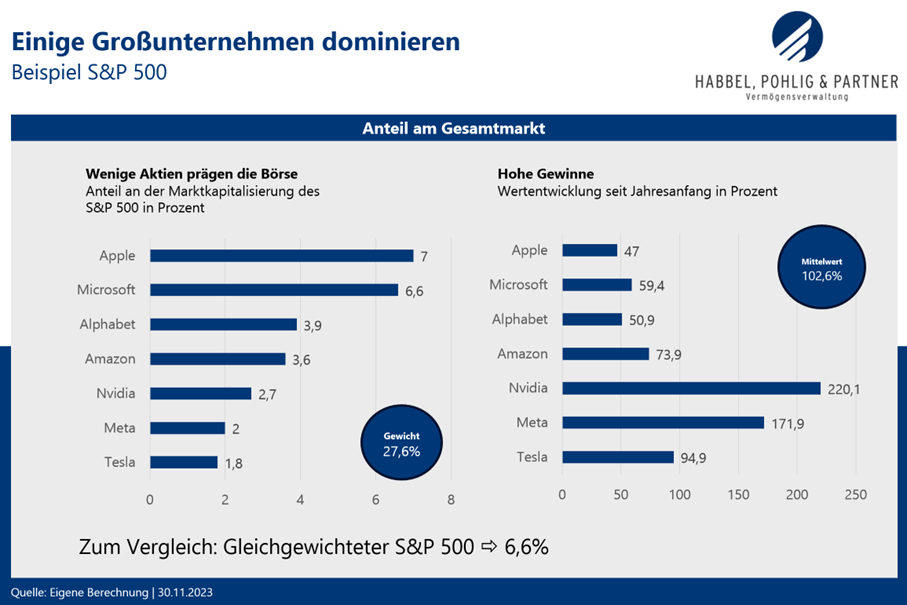

Das große Thema in 2023 ist jedoch die Dominanz einiger großer Werte, die die Hauptindizes nach oben zogen und immer schwergewichtiger werden. So machen die glorreichen Sieben mittlerweile 27,6% des Gewichts im S&P 500 aus und haben im Mittel 102,6% seit Jahresanfang zugelegt. Ein gleichgewichteter S&P 500 stünde hingegen seit Jahresanfang bei gerade einmal 6,6%. Dieses Umfeld ist extrem kompetitiv für aktive Investoren, die vor allem dann gute Ergebnisse erzielen können, wenn die Marktbreite steigt. Da Mid- und Small-Caps langfristig besser abschneiden und jede Big-Cap-Rally einmal zum Erliegen kommt, wirkt ein Einstieg in aktive Aktienfonds, die in die Breite investieren, am aktuellen Rand umso attraktiver.

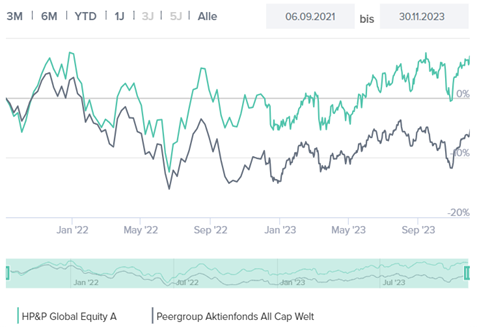

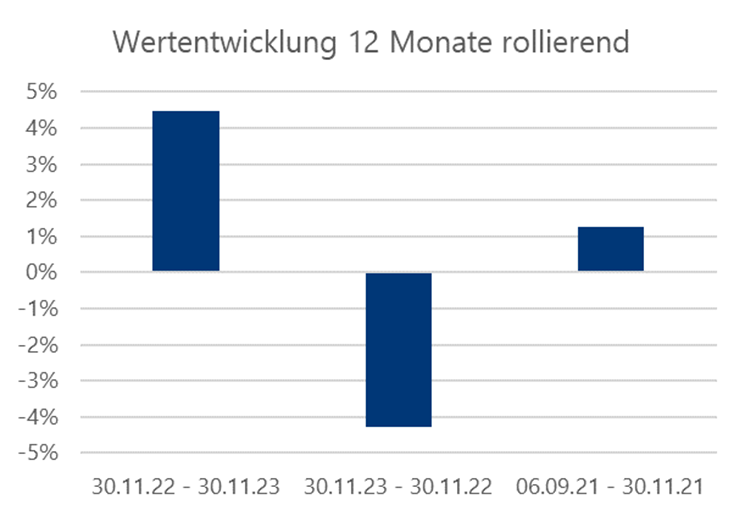

HP&P Global Equity +5,8% MTD |+13,1% YTD

HP&P Global Equity +5,8% MTD |+13,1% YTD

Anteilklasse R: A2QSG5 / DE000A2QSG55 – Anteilklasse A: A2QSG4 / DE000A2QSG48

Der HP&P Global Equity partizipiert voll an der Endjahresrally und stieg im November um 5,8%. Da der Fonds gleichgewichtet attraktive Werte aus einem breiten Anlageuniversum selektiert, hat er ein deutliches Untergewicht in den Big-Caps und hält derzeit keine Positionen in den Glory Seven (Apple, Amazon, Microsoft, Alphabet, Meta, Nvidia und Tesla). Diesen temporären Nachteil kompensiert die Anlagestrategie über die Titelselektion. Statistisch bieten langfristig gerade Mid-Caps, in denen wir derzeit gut positioniert sind, einen großen Performancevorteil. Der Fonds schlägt seit Auflage die Peergroup deutlich und hält mit der Entwicklung, der von den Mega-Caps dominierten globalen Aktienmarktperformance, mit. Dank des vermehrten Zuspruchs von Investoren haben wir diesen Monat die Marke von 40 Mio. Euro Anlagevolumen im Fonds überschritten, worüber wir uns sehr freuen.

Der schwedische Fabrikautomatisierungsausrüster OEM International ist mit 1,1 Mrd. Euro Marktkapitalisierung ein Leichtgewicht auf dem internationalen Börsenparkett und den meisten Investoren wahrscheinlich völlig unbekannt. Das Unternehmen ist auf der Übernahmeseite äußerst aktiv. So übernahm OEM in 2023 eine Reihe kleinerer Unternehmen, zuletzt den dänischen Importeur Unit-Pump. Der Börsenkurs schwächelte seit Juni und verlor bis Mitte Oktober deutlich. Seither kennt der Kurs jedoch nur den Weg nach oben. Allein im November konnte OEM fast ein Drittel an Wert zulegen.

Zuletzt holten sich Dialyseanbieter wie DaVita oder Fresenius Medical Care an den Börsen eine blutige Nase, sollten doch die Fettwegspritzen der Anbieter Novo Nordisk und Eli Lilly durch ihre positiven Nebeneffekte einen Teil der kommenden Dialysepatienten vermeiden. Im November herrschte jedoch die Übereinkunft bei den Experten, dass dies das Geschäft der Anbieter kaum belastet. Viele nutzten daher die deutlich tieferen Kurse zum Einstieg. DaVita stieg im Monatsverlauf um 27,3%.

Gartner ist mit 20000 Mitarbeitern und einer Marktkapitalisierung von 31 Mrd. Euro wohl eines der renommiertesten IT-Consultingunternehmen der Welt. Das Geschäft im Technologiebereich floriert, so dass Gartner Anfang November deutlich bessere Quartalszahlen vorlegen konnte und zudem den Jahresausblick anhob. Auch die Analysten quittierten die guten Nachrichten mit positiven Kommentaren, so dass Gartner zu einem Kursprung von 26,9% auf Monatssicht ansetze.

Bei der schweizer Privatbank Julius Bär verlief das Geschäftsjahr hingegen bisher durchwachsen, weshalb das Management den Ausblick gesenkt hat.

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +29,6% | OEM International (Industrie – Schweden) |

| +27,3% | DaVita (Gesundheit – USA) |

| +26,9% | Gartner Inc. (Industrie – USA) |

| MTD % | Die schwächsten Portfoliotitel |

| -14,1% | 4Imprint Group (Kommunikation – U.K.) |

| -16,4% | Julius Baer (Finanzen – Schweiz) |

| -20,0% | D/S Norden (Industrie – Dänemark) |

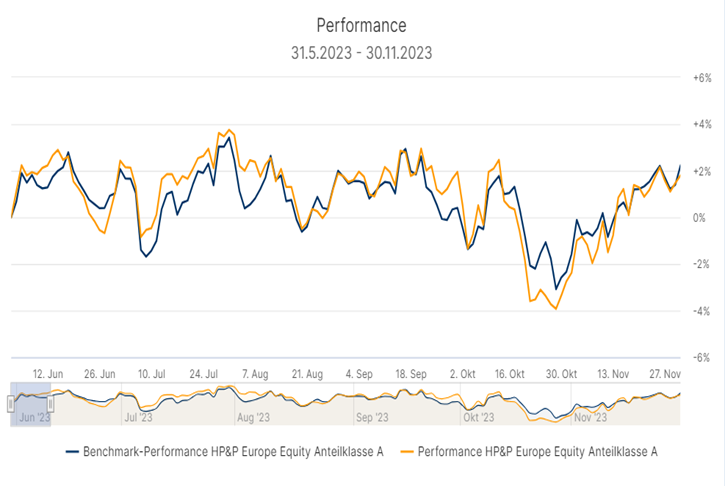

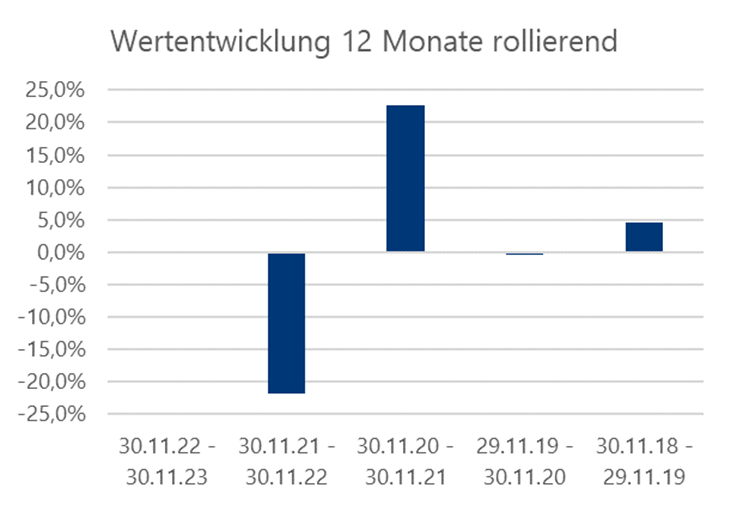

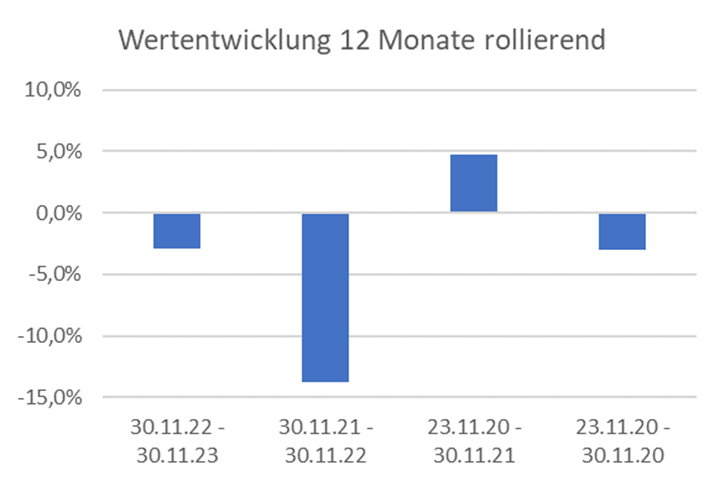

HP&P Europe Equity +4,7% MTD | +3,0% YTD

Anteilklasse R: A2ARN3 / DE000A2ARN30 – Anteilklasse A: 979076 / DE0009790766

Auch unser europäische Aktienfonds konnte einen guten Monat verzeichnen. Der Fondspreis kletterte um 4,7% nach oben und damit annähernd so stark wie der – von den Big-Caps dominierte – Vergleichsindex.

Die beiden deutschen Chipwerte Elmos Semiconductor & Aixtron stiegen jeweils deutlich über 20%. Beide profitieren von den positiven Branchentrends und der andauernden Tech-Rally. Elmos konnte zudem bei den Quartalszahlen positiv überraschen.

Der britische Hersteller von Werbematerialien 4Imprint verlor aufgrund von schwächeren Branchendaten deutlich an Wert. Branchenkenner bescheinigen dem Unternehmen jedoch eine gute Resistenz und sehen 4Imprint gut aufgestellt.

Zum Monatswechsel wurden die Titel des Portfolios turnusmäßig überprüft. Unsere systematische HP&P Multi-Faktor-Strategie identifiziert zuletzt immer mehr Titel von der Insel als ganzheitlich attraktiv, so dass der Anteil an britischen Werten auf etwa 25% steigt. Das Gewicht der Eurozone ist hingegen rückläufig. Zu den Neuaufnahmen gehören unter anderem das britische Consulting- und Informationsunternehmen RELX, die Autoverkaufsplattform Auto Traders Group oder auch der Pizzagigant Domino’s Pizza Group. Trennen mussten wir uns unter anderem von Julius Bär und vom Luxusgiganten LVMH. Das Portfolio hat nach wie vor ein verstärktes Exposure in Mid-Caps, Qualitätstiteln und Momentumwerten.

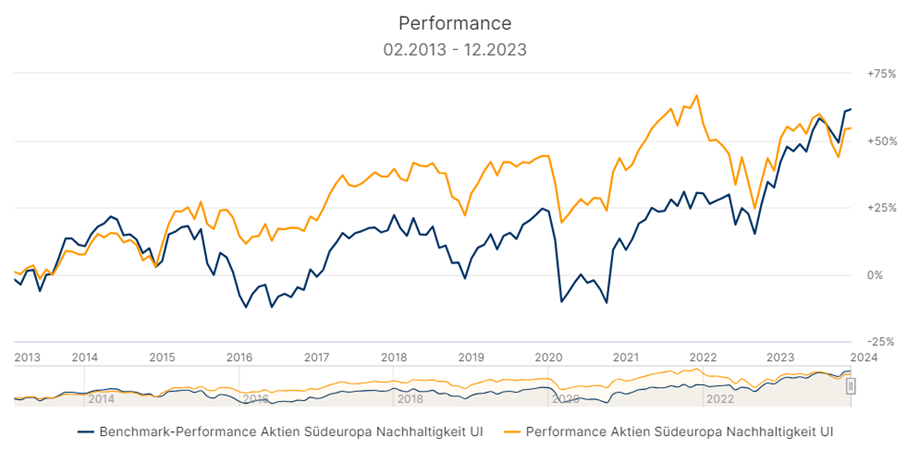

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023):

Quelle: Universal Investment

Quelle: Universal Investment

| MTD % | Die stärksten Portfoliotitel |

| +28,4% | Elmos Semiconductors (Technologie – Deutschland) |

| +24,7% | Aixtron (Technologie – Deutschland) |

| +18,0% | 3i Group (Finanzwesen – U.K.) |

| MTD % | Die schwächsten Portfoliotitel |

| -14,1% | 4Imprint Group (Kommunikation – U.K.) |

| -16,4% | Julius Baer (Finanzen – Schweiz) |

| -20,0% | D/S Norden (Industrie – Dänemark) |

HP&P Stiftungsfonds +4,6% MTD | -2,3% YTD

Anteilklasse R: A3C92Q / DE000A3C92Q3 – Anteilklasse A: A2QCXE / DE000A2QCXE0

Der HP&P Stiftungsfonds konnte mit +4,6% einen sehr guten Monat abschließen und sich von seinem Tiefstand deutlich wegbewegen. Der Fonds investiert in aussichtsreiche Dividendentitel der Eurozone, unabhängig von deren Marktkapitalisierung, und sichert das Marktrisiko größten Teils ab. Ziel ist es, langfristig von der Selektion (HP&P Multi-Faktor-Strategie) attraktiver Dividendentitel und den – durch die Absicherung entstehenden Mid-Cap-Bias – zu profitieren. Gerade die Size-Prämie ist seit Ende 2021 durch die ausgedehnte Big-Cap-Rally deutlich negativ, was den Fondspreis bisher belastete. Im November gab es von dieser Seite keine negativen Einflüsse, so dass die positive Selektion zu einem deutlichen Mehrwert führte.

Mit dem niederländischen Unternehmen BE Semiconductor und dem deutschen Chipwert Elmos Semiconductors, dominieren auch im HP&P Stiftungsfonds die Chipwerte das Geschehen. Auch der deutsche Industrieriese Siemens legte mehr als 20% zu. Der schwächste Portfoliowert war der niederländische Einzelhandelsriese Ahold, der mit -4,9% jedoch nur moderat negativ den November abschloss.

Quelle: Capinside Peergroupvergleich

Quelle: Capinside Peergroupvergleich

| MTD % | Die stärksten Portfoliotitel |

| +32,0% | BE Semiconductors (Technologie – Niederlande) |

| +28,4% | Elmos Semiconductors (Technologie – Deutschland) |

| +23,2% | Siemens (Industrie – Deutschland) |

| MTD % | Die schwächsten Portfoliotitel |

| -0,2% | ENI (Energie – Italien) |

| -1,5% | Total Energies (Energie – Frankreich) |

| -4,9% | Ahold Delhaize (Konsum – Niederlande) |

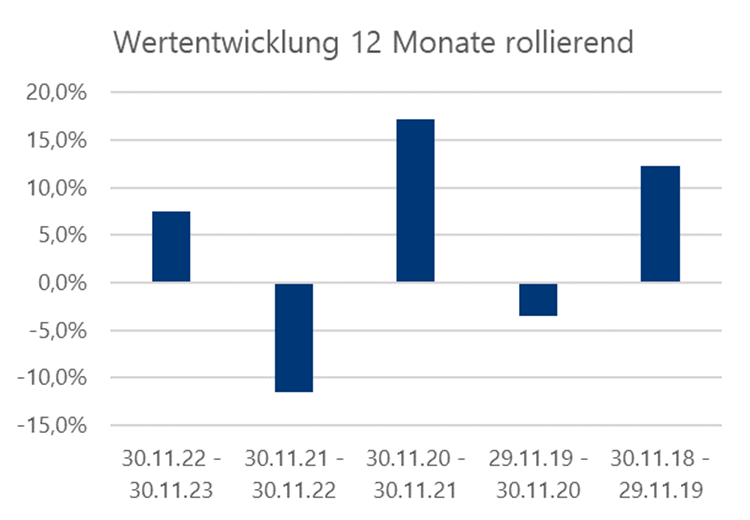

Aktien Südeuropa Nachhaltigkeit UI +7,2% MTD | +11,2% YTD

Aktien Südeuropa Nachhaltigkeit UI +7,2% MTD | +11,2% YTD

A1J9A7 / DE000A1J9A74

Der Aktien Südeuropa Nachhaltigkeit UI Fonds konnte im November ganze 7,2% an Wert gewinnen.

Auch in Südeuropa dominiert mit dem französischen Halbleiterunternehmen Soitec ein Wert aus dem Chipsegment. Das Unternehmen legte im November deutlich über den Erwartungen liegende Halbjahreszahlen vor und stieg um 20,4%.

Mit Schneider Electric konnte der französische Konkurrent der hiesigen Siemens ebenfalls einen sehr guten Monat verbuchen.

Das Top Trio komplettiert die italienische Sportwagenikone Ferrari. Der Bedarf an Luxussportwagen kam trotz aller wirtschaftlicher und geopolitischer Querelen nicht zum Erliegen, so das Ferraris Zahlen jüngst erneut die Erwartungen übertreffen konnten. Ferrari ist derzeit mit knapp 5% der größte Wert im Aktien Südeuropa Nachhaltigkeit UI Fonds.

Das französische Pharmaunternehmen Ipsen meldete hingegen Quartalsumsatzzahlen unter den Erwartungen und fiel um 8%.

Quelle: Universal Investment

Quelle: Universal Investment

| MTD % | Die stärksten Portfoliotitel |

| +20,4% | Soitec (Technologie – Frankreich) |

| +18,1% | Schneider Electric (Industrie – Frankreich) |

| +16,7% | Ferrari (zyklischer Konsum – Italien) |

| MTD % | Die schwächsten Portfoliotitel |

| -3,5% | Davide Campari (Konsum – Italien) |

| -5,6% | Ebro Foods (Konsum – Spanien) |

| -8,0% | Ipsen (Gesundheitswesen – Frankreich) |