Über folgende Links gelangen Sie direkt zum:

Update: HP&P Global Equity AK I (AK R) +8,3% (+8,3%) mtd. | +29,3% (+28,7%) ytd.

Update: HP&P Europe Equity +1,1% mtd. | +12,2% ytd.

Update: HP&P Stiftungsfonds +0,3% mtd. | +6,9% ytd.

Update: Aktien Südeuropa Nachhaltigkeit UI +0,3 mtd. | +14,1% ytd.

Webinaraufzeichnung HP&P Global Equity

Die US-Wahlen waren das marktbewegende Highlight im November. Die Wiederwahl von Präsident Donald Trump und die vollständige Kontrolle der Republikaner über das Weiße Haus und den Senat führten zu einer Rally an den US-Märkten. Die Aussicht auf wirtschaftsfreundliche Maßnahmen für US-Unternehmen, sinkende Regulierung und eine Stärkung des Mittelstands, ließen vor allem Titel aus der zweiten Reihe und Werte der „Old Economy“ deutlich profitieren. Die Zinssenkung der Federal Reserve um 25 Basispunkte unterstütze die positive Stimmung zusätzlich.

Für Firmen außerhalb der USA bedeutet Trumps Protektionismus und die zu erwartenden Zölle jedoch nichts Gutes. Europäische Aktien stagnierten oder korrigierten im Zuge der US-Wahlen. In Deutschland führte zudem die Auflösung der Ampelkoalition und die Ankündigung von Neuwahlen im März 2025 zu erhöhter Volatilität.

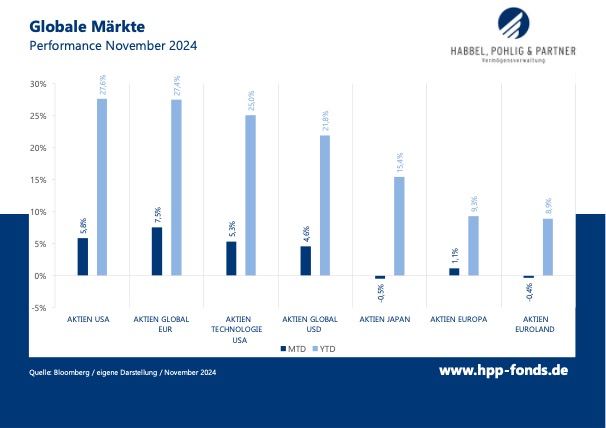

Der S&P 500 legte im November um 5,8% zu und damit etwas mehr als der US-Technologieindex (+5,3%). Durch die starke Aufwertung des US-Dollars konnten europäische Investoren in globalen Aktien besonders stark profitieren. Der globale Aktienindex in Euro legte um 7,5% zu. Europäische und japanische Werte stagnierten stattdessen. Die Differenz von US-Aktien (+27,8%) zu europäischen (+9,3%) ist in diesem Jahr auf einem rekordverdächtigen Niveau.

Nicht nur in den Geschäften sorgte die Black-Friday-Week im November für hohe Nachfrage – auch der zyklische Konsumsektor führte mit +9,6 % die Performanceliste im November an. Finanzwerte profitierten durch die zu erwartende Deregulierung besonders stark von Trump 2.0 und überholten seit Jahresanfang sogar die Technologiewerte. Am schwächsten zeigten sich Gesundheitswerte, was auch an der Nominierung von Kennedy Junior zum Gesundheitsminister liegen dürfte. Rohstofftitel verloren 0,6 % und bilden auch seit Jahresanfang das Schlusslicht.

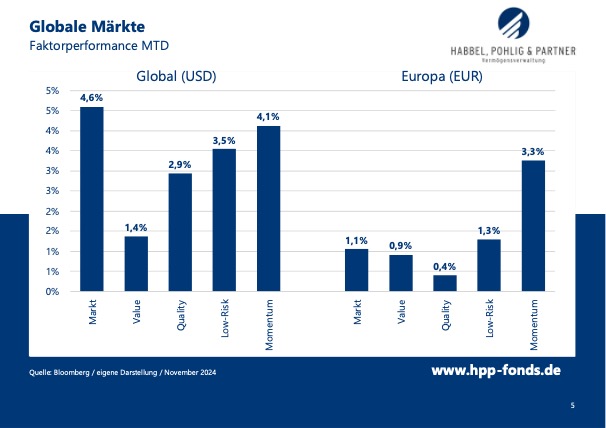

Global konnte keiner der betrachteten Anlagestile den Gesamtmarkt schlagen, wobei Momentum mit +4,1 % und Low-Risk mit +3,5 % noch die stabilsten Ergebnisse lieferten. In Europa hingegen konnten Momentumwerte mit +3,3 % das Marktniveau von +1,1 % deutlich übertreffen, während Value und Quality schwächer abschnitten.

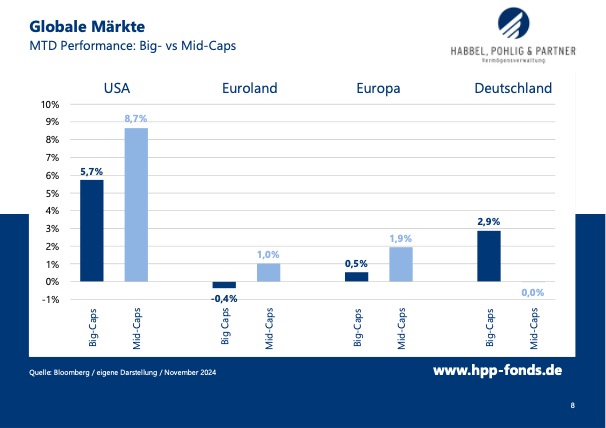

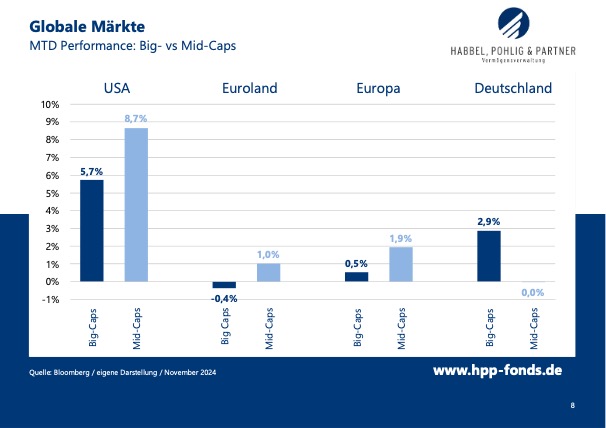

Mid-Caps konnten nach den Wahlen die großen Werte schlagen. Wir berichteten von diesem zu erwartenden Wahl-Effekt im letzten Newsletter. Vor allem in den USA übertrafen Mid-Caps mit +8,7 % die Big-Caps mit nur +5,7 % deutlich. Auch in Europa und der Eurozone lagen Mid-Caps vorn. Ausreißer war lediglich Deutschland, wo eine hohe Outperformance der großen Titel zu beobachten war.

Das Erstarken der Marktbreite hilft aktiven Managern, da diese doch zum Teil – wie wir auch – deutlich von den marktkapitalisierten Indizes abweichen. Seit Ende 2021 haben dennoch alle beobachten Big-Cap-Indizes die Nase deutlich vorn. Sollten die Mid-Caps fortfolgend diese Lücke schließen, würde dies für ein erhebliches Aufwärtspotential der Strategien aktiver Manager sprechen.

Anteilklasse I (A2QSG6): mtd.: +8,3% | ytd.: +29,3%

Anteilklasse R (A2QSG5) mtd.: +8,3% | ytd.: +28,7%

Anteilklasse A (A2QSG4) mtd.: +8,3% | ytd.: +28,7%

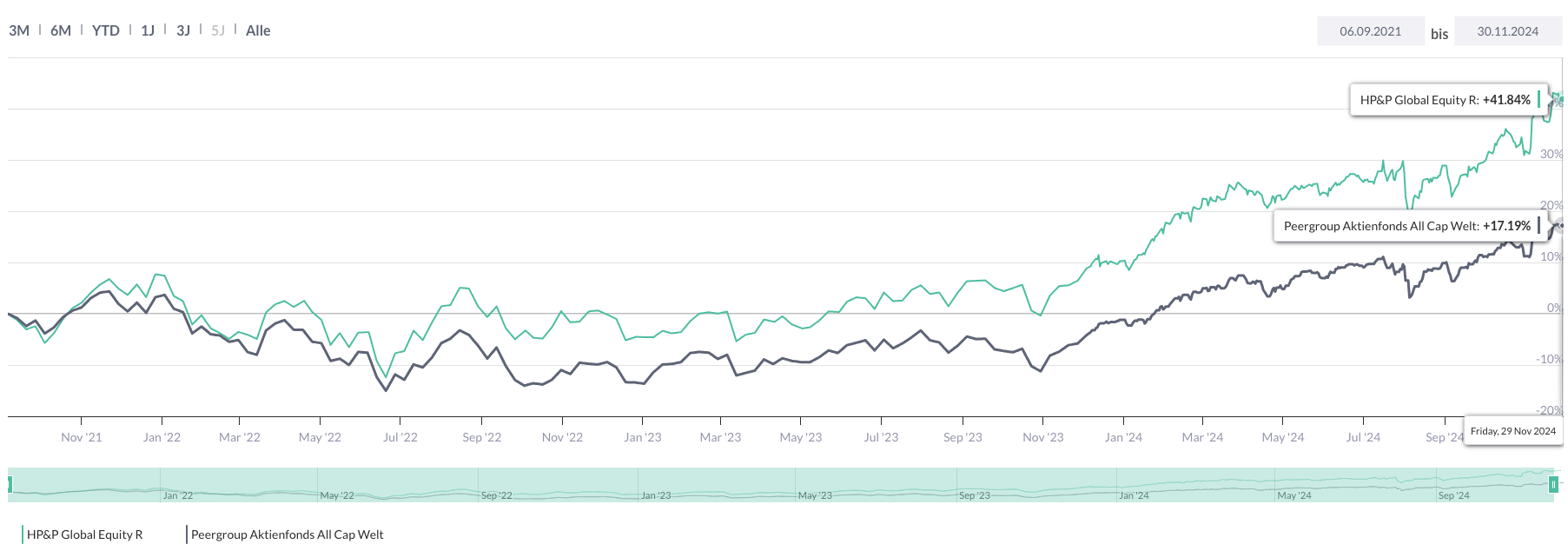

Der Fonds profitierte von der Rally im November außerordentlich stark und hat mit seinem Zuwachs um +8,3% erneut die globale Aktienbenchmark (+7,5%) deutlich übertroffen. Auch seit Jahresanfang liegt dieser um 1,9% (I-Tranche) bzw. 1,3% (R- und A-Tranche) vor dem globalen Index (+27,4%). Seit Auflage bleibt der Fonds auch gegenüber seiner Peergroup mit seiner Outperformance von über 24% sehr gut positioniert und das Fondsvolumen stieg auf mittlerweile 78 Mio. Euro. Ab 2.12.2024 steht für eine Investition hier auch eine Clean Share (A40RC1) zur Verfügung.

Im November gewann der Fonds besonders durch die Outperformance der Mid- und Small-Caps in den USA gegenüber den Big-Caps. Durch unsere systematische Titelselektion haben wir ein Übergewicht in diesem Segment. Die widrigen Bedingungen bei den Anlagestilen (d.h. keiner der Stile schlug den Gesamtmarkt), bremsten den Anlageerfolg etwas. Unterm Strich entstand dennoch ein deutlicher Mehrwert durch den Erfolg unserer Anlagestrategie.

Comfort Systems USA entwickelt sich zum absoluten Dauerbrenner auf den ersten Plätzen unserer Performancerangliste. Das Unternehmen erwirtschaftet mit Gebäudetechnik und -dienstleistungen einen geschätzten Umsatz von 6,9 Mrd. USD im Jahr 2024. Es wuchs zuletzt vor allem durch die Ausstattung von Rechenzentren und profitierte damit indirekt vom KI-Hype. Die Ende Oktober veröffentlichten Quartalszahlen überzeugten durch starke Margen im Elektrosegment und einen wachsenden Auftragsbestand. Das Vertrauen der Anleger wurde zusätzlich durch eine Dividendenerhöhung gestärkt, was die Aktie auf ein neues Allzeithoch hievte und auch im November wieder um 29,8 % steigen ließ.

Japan Post Insurance Co. Ltd., ein großer japanischer Anbieter von Lebensversicherungen, erwirtschaftet mit 19.000 Mitarbeitern einen geschätzten Umsatz von 40,71 Mrd. EUR für das Kalenderjahr 2024. Im November stieg die Aktie um 29,4 %, getrieben durch eine deutliche Anhebung der Gewinnprognose, die auf ein verbessertes Marktumfeld und gestärkte Kapitalerträge zurückzuführen ist. Analysten bewerteten die Revisionen positiv, was den stärksten Kursanstieg seit 2015 auslöste.

Die McKesson Corporation, ein amerikanischer Anbieter von Pharmazeutika und medizinisch-chirurgischem Zubehör, erwirtschaftet mit 45.000 Mitarbeitern einen Umsatz von 309 Mrd. USD im Geschäftsjahr 2024. Getrieben durch die Anhebung der Gewinn- und Umsatzprognose, stieg die Aktie um 29,0 % im November. Damit setzte sich McKesson deutlich vom schwächelnden Gesundheitssektor ab.

Laboratorios Farmacéuticos ROVI S.A., ein spanisches Spezialpharmaunternehmen, verzeichnete im November einen Kursrückgang von -17,5 %. Der Rückgang ist auf die gestoppte Einführung des Schizophrenie-Medikaments Risvan® in den USA und rückläufige Einnahmen durch geringere COVID-19-Impfstoffverkäufe zurückzuführen. Zusätzlich belasteten Unsicherheiten im Pharmasektor die Aktie, ausgelöst durch die Ernennung des Impfgegners Kennedy Junior zum US-Gesundheitsminister.

I-Tranche vs. Peergrup: Zum Vergrößern bitte den Chart anklicken:

R-Tranche vs. Peergroup: Zum Vergrößern bitte den Chart anklicken: Quelle: Capinside

Quelle: Capinside

Größte Gewinner und Verlierer im November:

| MTD % | Name | Branche | Land |

| 29,8% | COMFORT SYSTEMS USA INC | Industrie | UNITED STATES |

| 29,4% | JAPAN POST INSURANCE CO LTD | Finanzwesen | JAPAN |

| 29,0% | MCKESSON CORP | Gesundheitswesen | UNITED STATES |

| MTD % | Name | Branche | Land |

| -12,6% | TETRA TECH INC | Industrie | UNITED STATES |

| -13,0% | CTS EVENTIM AG & CO KGAA | Kommunikationsdienste | GERMANY |

| -17,5% | LABORATORIOS FARMACEUTICOS | Gesundheitswesen | SPAIN |

Anteilklasse R: A2ARN3 – Anteilklasse A: 979076

Der Fonds hat im November um +1,1 % zugelegt und damit seine Benchmark, den STOXX Europe 50 (+0,5 %), erneut übertroffen. Seit Jahresbeginn liegt dieser nun 3,6% vor seinem Vergleichsindex, der nur um 8,6 % zugelegt hat. Seine Peergroup schlägt der HP&P Europe Equity seit der Strategieumstellung am 31. Mai 2023 um über 6%. Ab 2.12.2024 steht für eine Investition hier auch eine Clean Share (A40RC2) zur Verfügung.

Die gute Performance des Fonds im November wurde maßgeblich durch die positive Entwicklung der Anlagestile Momentum und Low Risk getragen. Zudem trug das aus der systematischen Selektion resultierende Übergewicht in kleineren und mittelgroßen Unternehmen zur Outperformance bei, da die Marktbreite in Europa in diesem Monat klar besser performte als die großen Blue-Chips.

Die britische 3i Group PLC, eine auf Private Equity und Infrastruktur spezialisierte Investmentgesellschaft mit einem geschätzten Umsatz von 6,01 Mrd. EUR für 2024, verzeichnete im November einen deutlichen Kursanstieg. Starke Halbjahresergebnisse und eine positive finanzielle Entwicklung stärkten das Vertrauen der Anleger und trieben die Aktie nach oben.

Die Swiss Re AG, einer der führenden Rückversicherer weltweit, erzielte im November einen Kursanstieg von +18,7 %. Wachstumsprognosen für die weltweiten Prämieneinnahmen, die Anhebung des Fitch-Ratings auf ‚A+‘ und die Aufstockung der Reserven im US-Haftpflichtgeschäft stärkten das Vertrauen der Anleger. Die Aktie erreichte ein neues Allzeithoch.

Die CTS Eventim AG & Co. KGaA, ein Anbieter von Ticketing-Dienstleistungen mit einem geschätzten Umsatz von 2,7 Mrd. EUR für das Jahr 2024, verzeichnete im November hingegen einen Kursrückgang von -13,0 %. Trotz einer Umsatzsteigerung enttäuschte das Unternehmen die Analystenerwartungen, da höhere Vertriebs- und Verwaltungskosten den Nettogewinn belasteten. Dies führte zu einer negativen Anlegerstimmung und drückte den Aktienkurs deutlich.

Quelle: Capinside.com

Quelle: Capinside.com

Größte Gewinner und Verlierer im November:

| 19,9% | 3I GROUP PLC | Finanzwesen | BRITAIN |

| 18,7% | SWISS RE AG | Finanzwesen | SWITZERLAND |

| 17,8% | SMITHS GROUP PLC | Industrie | BRITAIN |

| MTD % | Name | Branche | Land |

| -8,5% | UNICREDIT SPA | Finanzwesen | ITALY |

| -13,0% | CTS EVENTIM AG & CO KGAA | Kommunikationsdienste | GERMANY |

| -17,5% | LABORATORIOS FARMACEUTICOS | Gesundheitswesen | SPAIN |

Anteilklasse R: A3C92Q – Anteilklasse A: A2QCXE

Der HP&P Stiftungsfonds hat sich im November mit einem Zuwachs von +0,3 % erneut leicht positiv entwickelt. Seit Jahresbeginn hat dieser +6,9 %, bei einer deutlich niedrigeren Volatilität als der Aktienmarkt, erzielt.

Im November profitierte der Fonds besonders von der zunehmend positiveren Entwicklung der Marktbreite im Euroraum, die sich in einer überlegenen Performance der Mid-Caps gegenüber den Big-Caps zeigte. Die Ausrichtung auf die Anlagestile Momentum und Low Risk wirkten unterstützend, zudem senkte die Absicherung eines Großteils des Marktrisiko die Volatilität deutlich. Die Marktbreite bleibt ein entscheidender Faktor: Sollte die Entwicklung zugunsten der Mid-Caps weiter anhalten, könnte der Fonds seinen positiven Trend auch im kommenden Jahr fortsetzen.

Die Banco BPM S.p.A., eine führende Bank in Italien mit einem Umsatz von 5,3 Mrd. EUR für 2023, verzeichnete im November eine starke Aufwärtsdynamik. Ausschlaggebend war die Übernahme einer 5%-igen Beteiligung an Monte dei Paschi di Siena (MPS), die als strategisch sinnvoll angesehen wird, sowie ein Übernahmeangebot durch UniCredit. Zusammen mit einem positiven Zinsausblick und einer verstärkten Kapitalzufuhr durch institutionelle Anleger profitierte die Aktie vom stabileren europäischen Bankenumfeld und festigte ihre Position im Sektor.

Die Talanx AG, der drittgrößte deutsche Versicherungskonzern, erwirtschaftete mit 29.751 Mitarbeitern einen Umsatz von 43,2 Mrd. EUR für 2023 und verzeichnete im November einen Kursanstieg von +12,8 %. Ausschlaggebend war die Anhebung der Gewinnprognose für das Jahr 2024 sowie ein zuversichtlicher Ausblick auf das kommende Geschäftsjahr. Die Aktie überstieg dabei erneut das vor kurzem erreichte Allzeithoch von 79 EUR.

Laboratorios Farmacéuticos ROVI S.A., ein spanisches Spezialpharmaunternehmen, verzeichnete im November einen Kursrückgang von -17,5 %. Der Rückgang ist auf die gestoppte Einführung des Schizophrenie-Medikaments Risvan® in den USA und rückläufige Einnahmen durch geringere COVID-19-Impfstoffverkäufe zurückzuführen. Zusätzlich belasteten Unsicherheiten im Pharmasektor die Aktie, ausgelöst durch die Ernennung des Impfgegners Kennedy Junior zum US-Gesundheitsminister.

Fonds vs. Peergroup. Zum Vergrößern, bitte den Chart anklicken:

Quelle: Capinside.com

Größte Gewinner und Verlierer im November:

| MTD % | Name | Branche | Land |

| 23,3% | BANCO BPM SPA | Finanzwesen | ITALY |

| 12,9% | TALANX AG | Finanzwesen | GERMANY |

| 8,8% | BANCA GENERALI SPA | Finanzwesen | ITALY |

| MTD % | Name | Branche | Land |

| -8,5% | UNICREDIT SPA | Finanzwesen | ITALY |

| -13,0% | CTS EVENTIM AG & CO KGAA | Kommunikationsdienste | GERMANY |

| -17,5% | LABORATORIOS FARMACEUTICOS R | Gesundheitswesen | SPAIN |

A1J9A7 / DE000A1J9A74

Der Aktienfonds, der auf die Märkte in Italien, Spanien, Portugal, Frankreich und Griechenland fokussiert ist, legte im November um 0,3 % zu. Seit Jahresbeginn liegt dieser damit über 6% vor seinem Vergleichsindex.

Die italienische Cementir Holding erzielte dank einer leichten Markterholung und stabiler Absatzzahlen ein Plus von 15,7 % und erreichte ein neues 10-Jahres-Hoch.

Anima Holding profitierte von einem Übernahmeangebot durch Banco BPM sowie starken Ergebnissen und stieg um 11,8 %. Buzzi SPA legte ebenfalls um 11,5 % zu.

Auf der Verliererseite stand die National Bank of Greece mit einem Minus von -7,2 %, während Prada aufgrund von Unsicherheiten in der Luxusgüterbranche -8,1 % verlor.

UniCredit gab -8,5 % ab, belastet durch Spekulationen rund um die Beteiligung von Banco BPM an MPS und Sorgen über die strategischen Auswirkungen.

Südeuropa profitiert weiterhin vom EU-Wiederaufbaufonds und bietet eine hohe Anzahl attraktiver Unternehmen.

Quelle: Universal Investment

Größte Gewinner und Verlierer im November:

| MTD % | Name | Branche | Land |

| 15,7% | CEMENTIR HOLDING | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| 11,8% | ANIMA HOLDING SPA | Finanzwesen | ITALY |

| 11,5% | BUZZI SPA | Roh-, Hilfs- & Betriebsstoffe | ITALY |

| MTD % | Name | Land | ||

| -7,2% | NATIONAL BANK OF GREECE | Finanzwesen | GREECE | |

| -8,1% | PRADA S.P.A. | Nicht-Basiskonsumgüter | ITALY | |

| -8,5% | UNICREDIT SPA | Finanzwesen | ITALY | |

Mit freundlichen Grüßen

Ihr Team von Habbel, Pohlig und Partner

Disclaimer:

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist aufgrund seiner Zusammensetzung und Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment GmbH unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment GmbH bei Fonds, für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilwertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.