Das geschah an den Aktienmärkten

Während sich die Inflation im Oktober abkühlte und die Notenbanken Entspannungssignale von der Zinsfront sendenten, wurden die Finanzmarktakteure am 7. Oktober vom Terrorakt der Hamas gegen Israel kalt erwischt. Der Überfall der Terrororganisation führte zum Wiederaufflammen des Nahostkonfliktes und birgt die Gefahr eines Flächenbrandes in der Region. Der Ölpreis reagierte prompt, kam jedoch im Monatsverlauf wieder deutlich zurück. Die Krisenwährungen Gold und Bitcoin erfuhren hingegen einen nachhaltigen Preisschub. Für die Aktienmärkte ist die Ungewissheit und die Gefahr eines weiteren, lang andauernden, geopolitischen Konfliktes hingegen Gift und führte zu deutlichen Kursrücksetzern. Die startende Earnings-Season mit zahlreichen Unternehmenszahlen zum dritten Quartal rückte durch die prekäre Nachrichtenlage schon fast in den Hintergrund. Die bisher berichteten Quartalszahlen konnten jedoch im Durchschnitt beim Gewinn positiv überraschen, blieben jedoch beim Umsatz etwas hinter den Erwartungen.

Trotz der deprimierenden geopolitischen Lage, sollten Anleger jedoch nicht außer Acht lassen, dass jede Krise auch ihre Chancen bietet und man durchaus attraktive Einstiegschancen geboten bekommen kann.

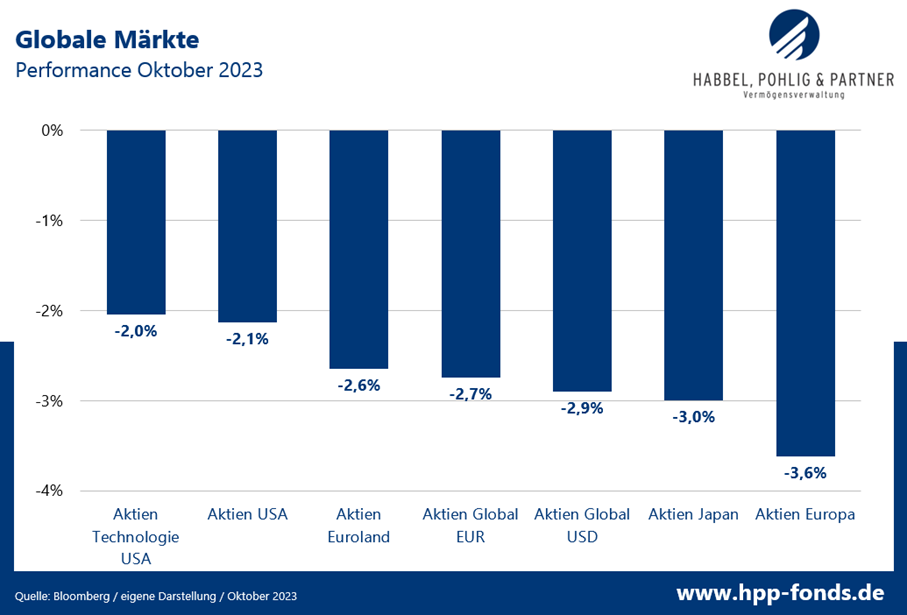

Im Oktober verloren alle relevanten globalen Märkte deutlich. Während US-Tech-Werte mit einem Minus von -2,0% noch am geringsten zurücksetzten, war das Minus bei europäischen und japanischen Aktien mit über -3,0% etwas deutlicher.

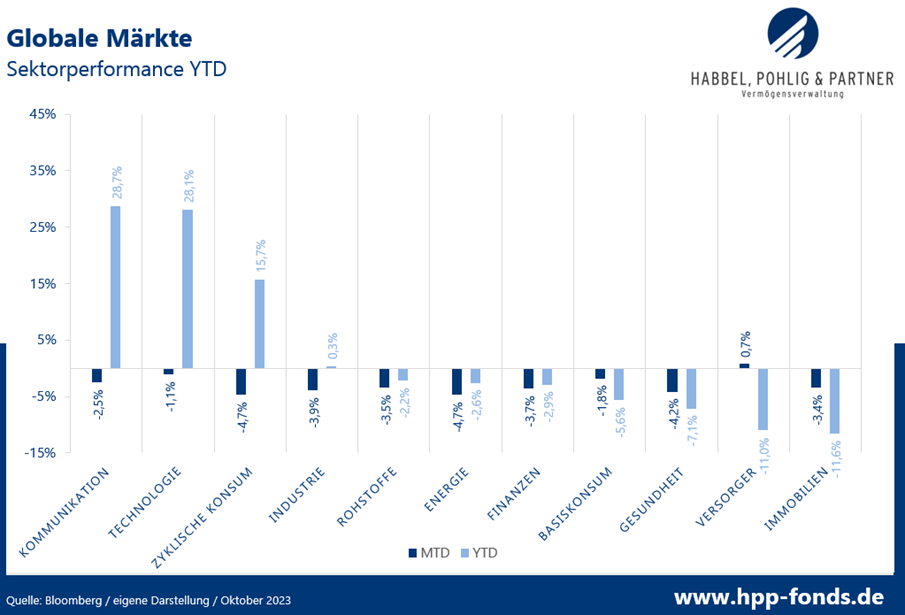

Nur, die als konservativ geltenden, Versorger konnten sich auf Monatssicht ins Plus retten, alle anderen Sektoren verloren teils deutlich. Überraschend ist das große Minus bei den Energiewerten, die nur temporär von dem schwankenden Ölpreis profitierten. Während Technologiewerte nur moderat verloren, war der Verlust bei zyklischen Konsumwerten umso größer.

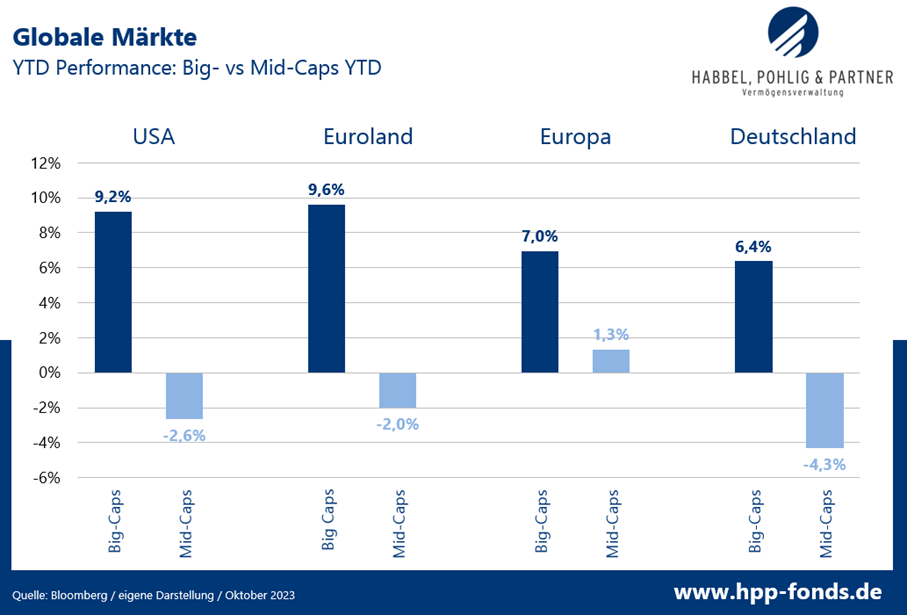

Auf Jahressicht machen globale Qualitätswerte, zu denen vor allem auch die US-Big-Techs gehören, den großen Unterschied. Valuewerte verloren im Oktober hingegen überproportional und rentieren seit Jahresanfang nun hinter dem Gesamtmarkt. Werte mit geringerem Risiko oder aber mit starken Trends hinken seit Jahresanfang den großen Indizes signifikant hinterher. In Europa machten Investitionen in verschiedene Stile kaum einen Performanceunterschied zum Gesamtmarkt.

Auf Jahressicht machen globale Qualitätswerte, zu denen vor allem auch die US-Big-Techs gehören, den großen Unterschied. Valuewerte verloren im Oktober hingegen überproportional und rentieren seit Jahresanfang nun hinter dem Gesamtmarkt. Werte mit geringerem Risiko oder aber mit starken Trends hinken seit Jahresanfang den großen Indizes signifikant hinterher. In Europa machten Investitionen in verschiedene Stile kaum einen Performanceunterschied zum Gesamtmarkt.

Im Oktober verloren die Mid- und Small-Caps relativ zu den Big-Caps noch einmal deutlich an Wert. Wir befinden uns seit Jahresanfang in nahezu allen Marktsegmenten bei einer beispiellosen Underperformance der zweiten Reihe. Dies belastet aktive Manager, die in die Breite investieren, maßgeblich. Dreht dieser Effekt, ist ein hohes Aufholpotential aktiver breit anlegender Anlagestrategien zu erwarten.

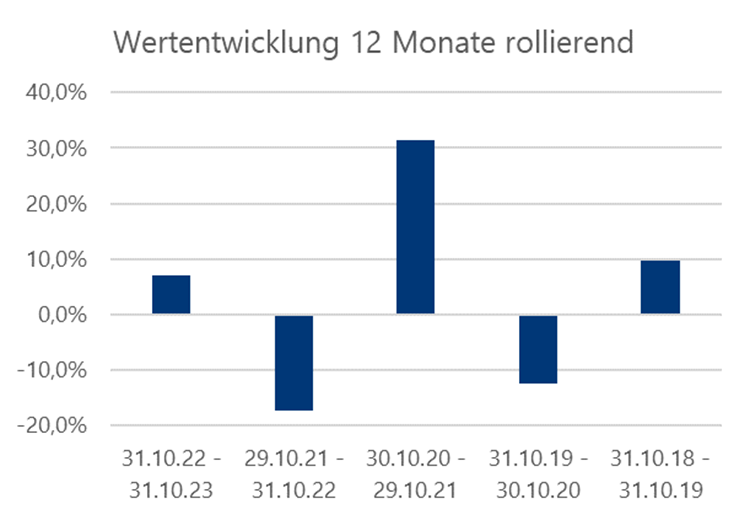

HP&P Global Equity -2,8% MTD |+6,9% YTD

HP&P Global Equity -2,8% MTD |+6,9% YTD

Anteilklasse R: A2QSG5 / DE000A2QSG55 – Anteilklasse A: A2QSG4 / DE000A2QSG48

Die Wertentwicklung des HP&P Global Equity entspricht im Oktober nahezu der Performance des Gesamtmarktes. Während vor allem die Mid- und Small-Caps die Performance belasteten, führte die Titelselektion zu einem positiven Gegengewicht.

Der japanische Versicherungskonzern Japan Post Insurance setzte sich im Oktober an die Spitze der besten Portfoliounternehmen. Der Universalversicherer gehört mit einem Erlös von 45 Mrd. Euro und über 20.000 Mitarbeitern zu den größeren Versicherern. Wie auch hierzulande profitieren in Japan die Versicherer von steigenden Zinsen. So konnte die Japan Post Insurance bereits seit Anfang des Jahres um über 30% zulegen. Neben dem positiven Branchentrend überzeugten die vorgelegten Zahlen Anfang Oktober.

Bereits im Vormonat gehörte das norwegische, maritime Logistikunternehmen Stolt-Nielsen zu den besten Portfoliowerten. Das Unternehmen legte Anfang Oktober überzeugende Geschäftszahlen vor und bestätigte damit den positiven Trend. Im Monatsverlauf konnte Stolt-Nielsen um 13,1% zulegen und notiert auf einem neuen Allzeithoch. Das Unternehmen gehört mit einer Marktkapitalisierung von 1,8 Mrd. Euro zu den eher kleineren Unternehmen und kann als Paradebeispiel für Perlen aus der zweiten Reihe aufgeführt werden.

Booz Allen Hamilton bietet mit seinen über 30.000 Mitarbeitern der US-Regierung zahlreiche Beratungs- und Managementdienstleistungen an. Die Expertise erstreckt sich sowohl über zivile- als auch Verteidigungsbereiche. Auch wenn der US-Staat derzeit immer mehr unter einer hohen Schuldenlast ächzt, ist er dennoch ein lukrativer Auftraggeber. Booz Allen Hamilton gewann im Oktober eine Ausschreibung der zukunftsträchtigen US-Space Force über 630 Millionen US-Dollar. Dies beflügelte die Aktie zu einem Plus von 9,9%.

Nachrichten zur Wunderspritze Wegovy des dänischen Pharmariesen Novo Nordisk (die sich ebenfalls in unserem Portfolio befinden), führten zu höheren Verlusten beim Dialyseanbieter Davita. Wegovy ist der Name der sogenannten Fettwegspritze. Studienergebnisse legen nahe, dass sich genau diese auch positiv auf Nierenkrankheiten und deren Vermeidung auswirkt. Was positiv für die Menschheit scheint, ist natürlich belastend für die Betreiber von Dialysezentren. Davita fällt im Oktober um 18,2%.

Quelle: Capinside

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +13,4% | Japan Post Insurance (Versicherung – Japan) |

| +13,1% | Stolt-Nielsen (Industrie – Norwegen) |

| +9,9% | Booz Allen Hamilton (Industrie – USA) |

| MTD % | Die schwächsten Portfoliotitel |

| -16,1% | Piaggio (zyklischer Konsum – Italien) |

| -17,5% | Verallia (Roh-, Hilfs- & Betriebsstoffe – Frankreich) |

| -18,2% | Davita (Gesundheitswesen – USA) |

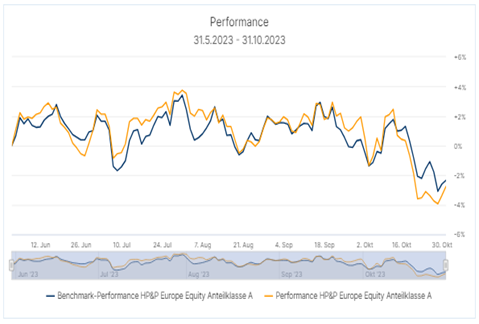

HP&P Europe Equity -4,6% MTD | -1,6% YTD

Anteilklasse R: A2ARN3 / DE000A2ARN30 – Anteilklasse A: 979076 / DE0009790766

Auch in Europa verloren Werte aus der zweiten Reihe deutlich mehr, als die Bluechips. Dies erklärt zum Großteil auch die etwas schwächere Performance des HP&P Europe Equity Fonds gegenüber der marktkapitalisierten Benchmark. Seit Umstellung des Fonds Ende Mai, ist der Fonds mit der Benchmark annähernd gleichauf.

Der deutsche Baukonzern Bilfinger gehört mit 1,3 Mrd. Euro Marktkapitalisierung zu den eher kleineren Branchenvertretern. Bilfingers Aktienkurs verhält sich bereits seit einiger Zeit, trotz schwächelnder Baubranche, stabil. Auch im Oktober konnte man ohne besondere News im fallenden Markt um 6,9% zulegen.

Das deutsche Chipunternehmen Aixtron verfehlte hingegen die Erwartungen an die Quartalszahlen und findet sich am unteren Ende der Performanceliste wieder.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023):

Quelle: Universal Investment

Quelle: Universal Investment

| MTD % | Die stärksten Portfoliotitel |

| +13,1% | Stolt-Nielsen (Industrie – Norwegen) |

| +6,7% | Bilfinger (Industrie – Deutschland) |

| +5,6% | Wolters Kluwer (Industrie – Niederlande) |

| MTD % | Die schwächsten Portfoliotitel |

| -12,6% | Inchcape (zyklischer Konsum – U.K.) |

| -16,1% | Piaggio (zyklischer Konsum – Italien) |

| -24,0% | Aixtron (IT – Deutschland) |

HP&P Stiftungsfonds -1,6% MTD | -6,6% YTD

Anteilklasse R: A3C92Q / DE000A3C92Q3 – Anteilklasse A: A2QCXE / DE000A2QCXE0

Der HP&P Stiftungsfonds unterliegt ebenfalls dem Size-Effekt, konnte sich aber aufgrund seiner hohen Absicherung im Oktober mit -1,6% deutlich besser als der Aktienmarkt halten. Weiterhin warten wir auf eine Gegenbewegung der Titel aus der zweiten Reihe, sowie von Low-Risk und Momentum-Titeln. Setzen diese Effekte zur Aufholjagd an, sind auch wieder bessere Kurse im Stiftungsfonds zu erwarten.

Die italienische Universalbank Banco BPM profitiert seit geraumer Zeit von den hohen Marktzinsen. Auch die Analysten empfehlen das Unternehmen mehrheitlich zum Kauf. Banco BPM verteuerte sich im Oktober um 6,4%.

Der deutsche Automobilbauer Mercedes-Benz bekommt im dritten Quartal den Margendruck der Branche zu spüren und wird im Ausblick etwas vorsichtiger. Die Anleger quittieren die schlechteren Aussichten mit einem Minus von -15,9%.

Quelle: Capinside Peergroupvergleich

| MTD % | Die stärksten Portfoliotitel |

| +6,7% | Bilfinger (Industrie – Deutschland) |

| +6,4% | Banco BPM (Bank – Italien) |

| +5,6% | Wolters Kluwer (Industrie – Niederlande) |

| MTD % | Die schwächsten Portfoliotitel |

| -13,6% | Sopra Steria (Technologie – Frankreich) |

| -13,8% | Melexis (Technologie – Belgien) |

| -15,9% | Mercedes-Benz Group (zyklischer Konsum – Deutschland) |

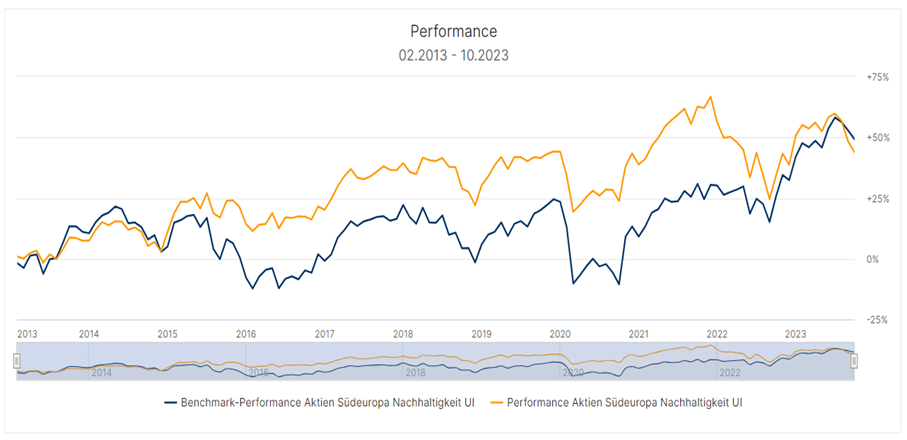

Aktien Südeuropa Nachhaltigkeit UI -3,1% MTD | +3,7% YTD

Aktien Südeuropa Nachhaltigkeit UI -3,1% MTD | +3,7% YTD

A1J9A7 / DE000A1J9A74

Der Fonds „Aktien Südeuropa Nachhaltigkeit UI“ konnte sich dem schwachen Marktumfeld nicht entziehen und verlor -3,1%.

Die besten drei Werte im Oktober sind allesamt Banken aus unterschiedlichen Peripheriestaaten. Die portugiesische Bank Banco Commercial Portugues konnte bei den Quartalszahlen überraschen und legte mit +11,2% am deutlichsten zu.

Griechenlands Bonitätsrating ist laut S&P seit Oktober endlich nicht mehr Junk-Status. Dies beflügelt die griechische Eurobank Ergasias.

Der französische Pharmariese Sanofi überraschte hingegen die Anleger mit verfehlten Quartalszahlen. Dies in Kombination mit einem ernüchternden Ausblick (der Gewinn soll im kommenden Jahr rückläufig sein) führte zu einem der größten Tagesverluste des Unternehmens. Die Aktie verlor auf Monatssicht -15,5%.

Quelle: Universal Investment

Quelle: Universal Investment

| MTD % | Die stärksten Portfoliotitel |

| +11,2% | Banco Commercial Portugues (Bank – Portugal) |

| +5,7% | Eurobank Ergasias (Bank – Griechenland) |

| +3,9% | Unicredit (Bank – Italien) |

| MTD % | Die schwächsten Portfoliotitel |

| -11,1% | Moncler (zyklischer Konsum – Italien) |

| -15,3% | Interparfums (zyklischer Konsum – Frankreich) |

| -15,5% | Sanofi (Gesundheitswesen – Frankreich) |