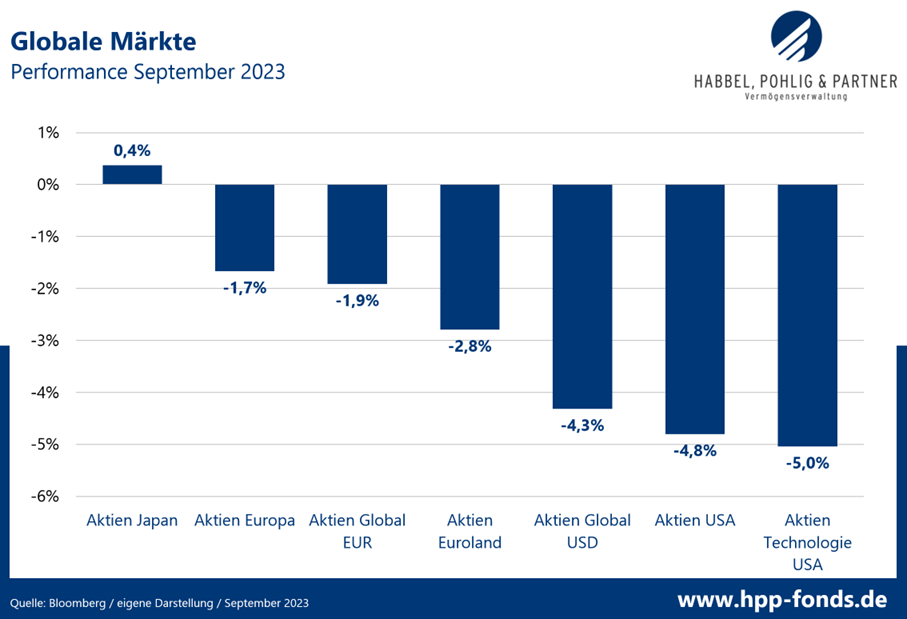

Das geschah an den Aktienmärkten

Zahlreiche Studien belegen, dass die Monate Mai bis September historisch zu den eher schwachen Börsenphasen zählen, während ein Großteil der Kursgewinne zwischen Oktober und April anfallen. Man spricht in diesem Zusammenhang auch von der Finanzmarktsaisonalität, aus der unter anderem die Börsenweisheit „Sell in May and go away“ abgeleitet wurde. Auch in diesem Jahr wird der September seinem Ruf gerecht und es dominieren die roten Vorzeichen. Die gute Nachricht für die Anleger ist jedoch, dass nun das Zeitfenster mit historisch besseren Renditen bevorsteht.

Die schlechte Septemberperformance alleine aus der Saisonalität abzuleiten wäre jedoch zu einfach. Tatsächlich gab es zahlreiche Gründe für den Kursrücksetzer. Unter anderem stürzten die Industrieaufträge in Deutschland auf ein Dreijahrestief. Zudem stieg die Inflation in den USA stärker als erwartet und bekräftigt den restriktiven Grundton der FED. Diese lässt wiederum die Zinsen weiter steigen, was negativ auf zinssensitive Aktien wirkt. Des Weiteren schwinden, mit einem wiedererstarkten Ölpreis, die Chancen auf niedrigere langfristige Inflationszahlen.

Im September verloren, mit Ausnahme von Japan, alle betrachteten Märkte an Wert. Allen voran sanken US-Aktien und hier insbesondere Technologiewerte. Durch den weiter stark werdenden Dollar verloren Euro-Investoren deutlich weniger mit ihren globalen Aktienanlagen als US-Investoren.

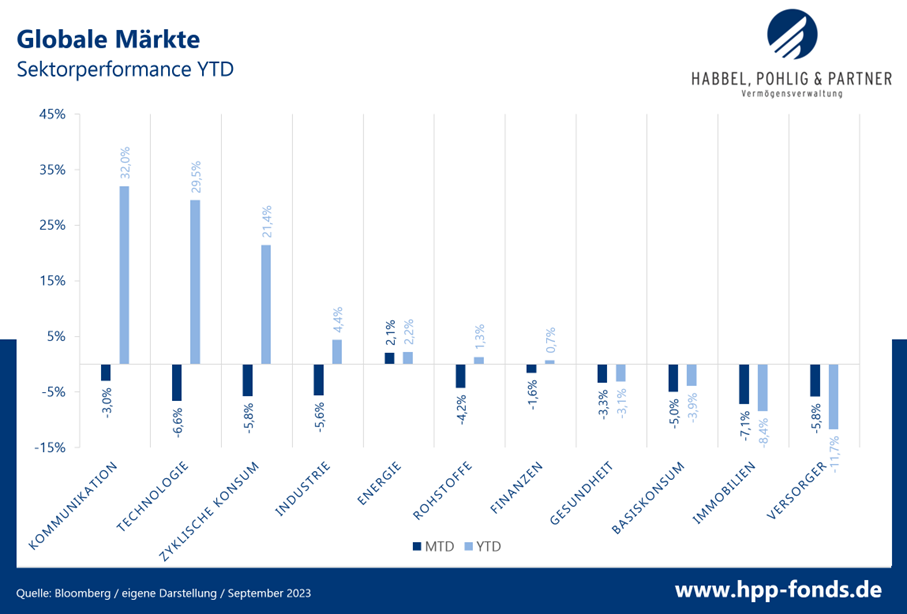

Der zinssensitive Immobiliensektor litt im September überproportional an den stark steigenden Hypothekenzinsen, die in den USA ein 23-Jahreshoch erklommen. Auch die bis dato von den glorreichen Sieben (Amazon, Alphabet, Tesla, Meta, Microsoft, Apple, Nvidia) getriebenen Sektoren (Kommunikation, Technologie und zyklischer Konsum) verloren überproportional. Energiewerte profitierten hingegen vom hohen Ölpreis und rentieren auf Jahressicht mit etwas mehr als zwei Prozent positiv.

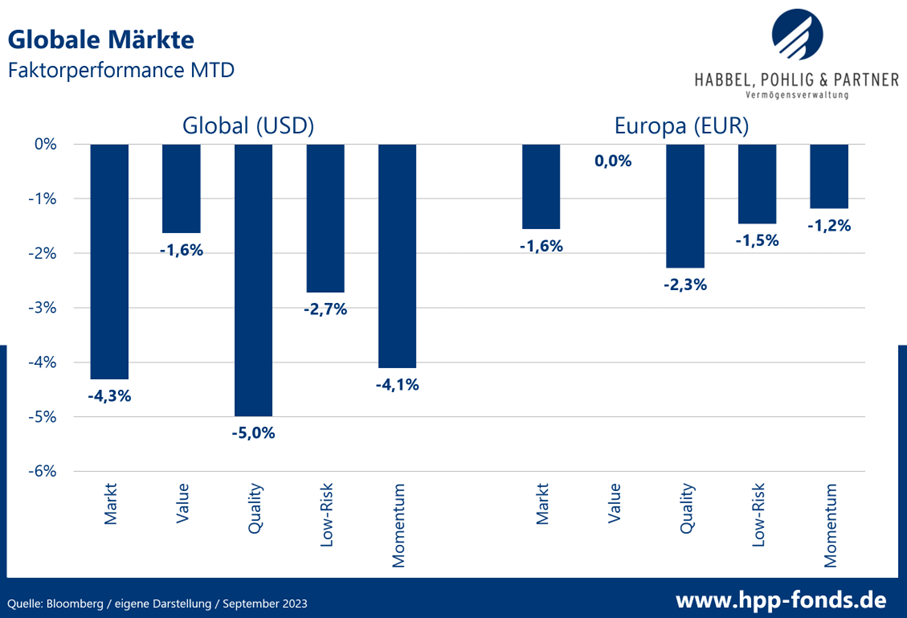

Auf Monatssicht konnte man vor allem mit Valuewerten den Markt schlagen, aber auch Low-Risk- und in Europa Momentum-Werte waren vorteilhaft. Qualitätstitel, zu denen auch einige Gewinner des Hypes um die Künstliche Intelligenz zählen, hatten hingegen das Nachsehen.

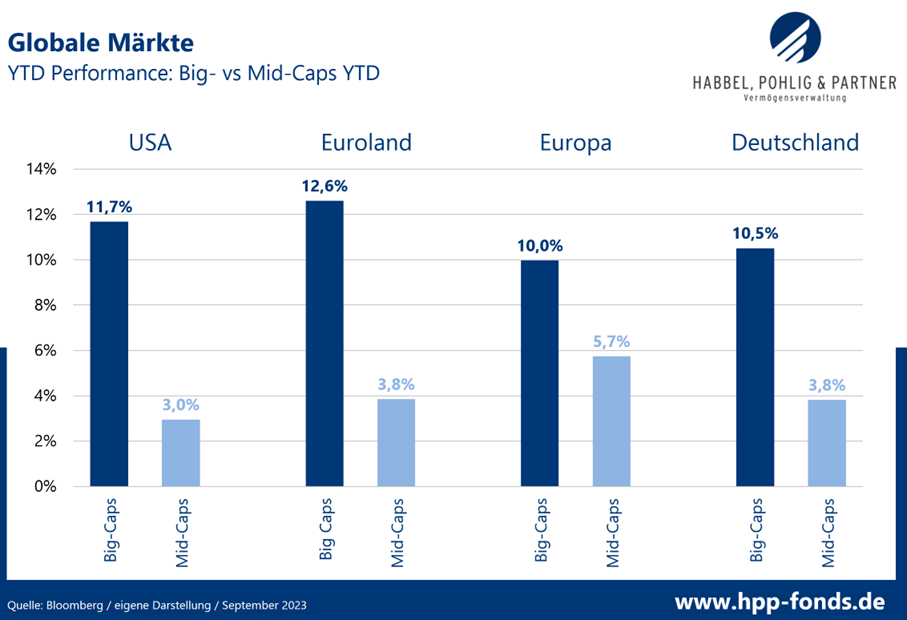

Der bereits seit Anfang 2022 vorherrschende Trend der Big-Cap-Outperformance setzte sich in 2023 verstärkt fort. US-Large-Caps rentieren z.B. seit Jahresanfang um 8,7% besser als US-Mid-Caps. Die historisch starken Differenzen sind in zahlreichen Märkten zu beobachten. Für Anleger, die auf ein Wiedererstarken der zweiten Reihe setzen, bieten sich aktuell entsprechende Chancen.

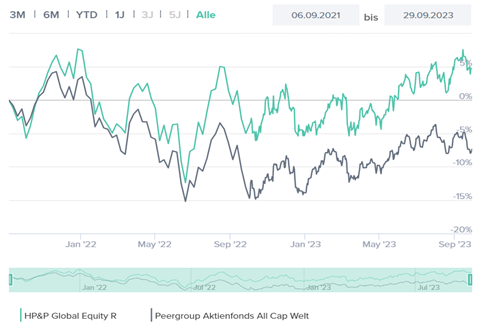

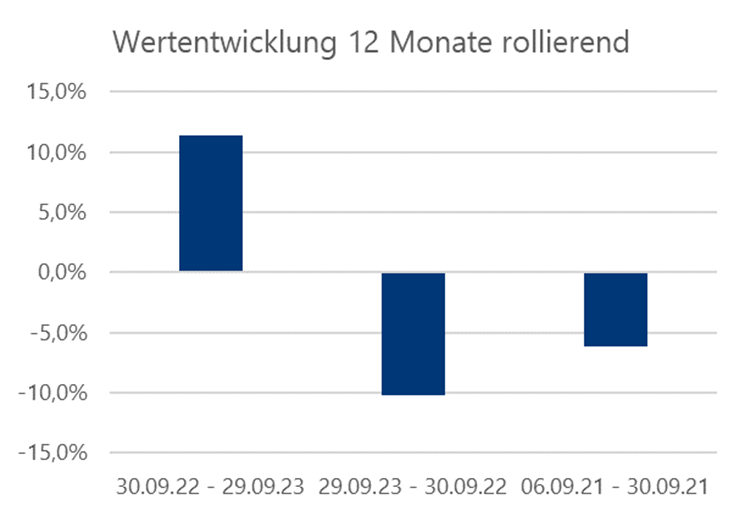

HP&P Global Equity -1,1% MTD |+10,0% YTD

HP&P Global Equity -1,1% MTD |+10,0% YTD

Anteilklasse R: A2QSG5 / DE000A2QSG55 – Anteilklasse A: A2QSG4 / DE000A2QSG48

Der HP&P Global Equity konnte im Oktober mit einer Performance von -1,1% die Benchmark (-1,9%) schlagen. Auch der Abstand zur relevanten Peergroup konnte weiter ausgebaut werden. Der Fonds erhält durch die eigesetzte HP&P Multi-Faktor-Strategie derzeit eine Ausrichtung zu den Stilen Qualität, Momentum und Low-Risk. Zudem besteht, aufgrund des breiten Anlageuniversums und der Gleichgewichtung der Portfoliotitel, ein wesentliches Exposure in die Marktbreite und damit ein deutlicher Size-Effekt. Da alle wesentlichen Faktoren eher neutral bis leicht negativ im September tendierten, wurde die wesentliche Outperformance durch die positive Titelselektion erzielt.

Der italienische Maschinenbauer Danieli & C Officine Meccaniche SpA ist auf die Produktion von Anlagen für die Stahlindustrie spezialisiert. Das Unternehmen kommt mit seinen 10.000 Mitarbeitern auf einem Umsatz von 4,1 Mrd. Euro und einer Marktkapitalisierung von gerade einmal 1,9 Mrd. Euro. Damit gehört Danieli & C Officine Meccaniche SpA zu den kleineren Unternehmen im Anlageuniversum, die meist noch nicht von jedem entdeckt wurden. Das Unternehmen schlug um beeindruckende 179,1% die Analystenerwartungen bei den letzten Geschäftszahlen und legte im September um 21,4% zu.

Das norwegische, maritime Logistikunternehmen Stolt-Nielsen, dessen Firmensitz in Hamilton (Bermuda) ist, gehört zu den Marktführern im Transport, Umschlag und der Lagerung von Chemikalien, Öl und Gas. Mit seinen knapp 7.000 Mitarbeitern erwirtschaftet der Konzern geschätzte 2,8 Mrd. USD Umsatz in 2023. Der in der Seefrachtlogistik viel beachtete Baltic Dry Index stieg im September um nahezu 60%. Der Index misst die Preisentwicklung bei den weltweiten Schiffsfrachtraten von Hauptfrachtgütern. Höhere durchsetzbare Frachtpreise bedeuten auch höhere Erlöse und Gewinne für Stolt-Nielsen. Ein weiterer positiver Aspekt ist, dass der Baltic Dry Index als Frühindikator für die globale Wirtschaft fungiert, was wiederum als positives Signal für die Weltwirtschaft gedeutet werden kann.

Auch das dänische Unternehmen Dampskibsselskabet Norden A/S, das vielen unter der Abkürzung D/S Norden bekannt ist, verdient sein Geld mit der Massenfracht auf See. Mit einer Flotte von über 180 Schiffen wird in 2023 ein geschätzter Erlös von 4,1 Mrd. USD erwirtschaftet. Auch D/S Norden profitiert von steigenden Frachtpreisen und konnte zudem bei den letzten Quartalszahlen überzeugen. Die Aktie stieg im September um 18,7%.

Weniger gut verlief der September beim britischen, auf alternative Energien spezialisierte, Versorger Drax Group. Zum Portfolio des Unternehmens gehören auch Biomasseanlagen. Die britische Regierung überprüft derzeit ihre Subventionsstrategie in diesem Bereich. Dies führt zu Unsicherheiten auf die der Aktienkurs verschnupft reagiert. Drax Group fällt um 21,4%.

Quelle: Capinside

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +21,4% | Danieli & Co (Industrie – Italien) |

| +19,9% | Stolt-Nielsen (Industrie – Norwegen) |

| +18,7% | D/S Norden (Industrie – Dänemark) |

| MTD % | Die schwächsten Portfoliotitel |

| -13,0% | Verallia (IT – Frankreich) |

| -18,4% | Beneteau (zyklischer Konsum – Frankreich) |

| -21,5% | Drax Group (Versorger – U.K.) |

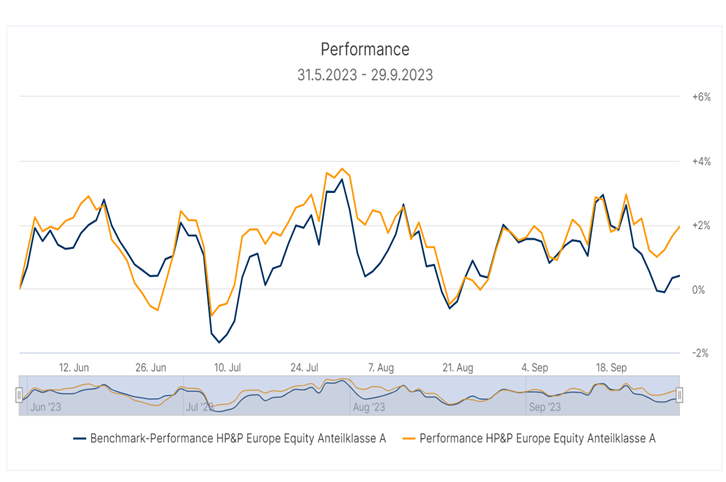

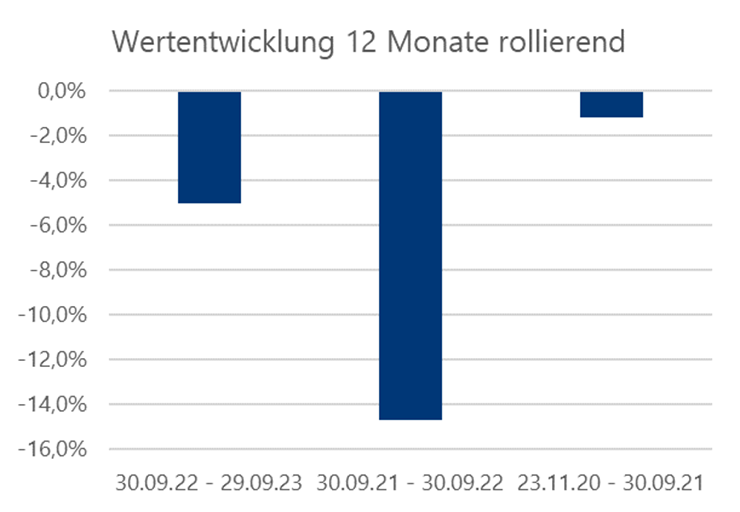

HP&P Europe Equity +0,4% MTD | +3,1% YTD

Anteilklasse R: A2ARN3 / DE000A2ARN30 – Anteilklasse A: 979076 / DE0009790766

Während der Aktienmarkt um ein Prozent nachgibt, konnte der HP&P Europe Equity Fonds um +0,4% zulegen. In Europa war das Marktumfeld und insbesondere die Underperformance des breiten Marktes gegenüber den Big-Caps kontraproduktiv für aktive Fondsmanager. Der HP&P Europe Equity konnte sich dennoch durch eine überzeugende Titelselektion den negativen Umständen widersetzen. Seit der Strategieumstellung Ende Mai (reiner europäischer Aktienfonds), hat der Fonds eine deutliche Outperformance gegenüber der Benchmark erzielt.

Auch der HP&P Europe Equity ist in den beiden maritimen Logistikunternehmen D/S Norden und Stolt-Nielsen investiert, die die Performancerangliste anführen.

Das, den meisten Anlegern wohl unbekannte, britische Unternehmen Yellow Cake, ist auf den Handel und die Aufbewahrung von Uran spezialisiert. Der Uranpreis erreicht im September den höchsten Stand seit 2011 und Analysten skizzieren einen weiteren positiven Verlauf. Yellow Cake stieg um 18,6%.

Die Kursentwicklung beim französischen Yachtbauer Beneteau gibt hingegen Rätsel auf. Trotz starker Quartalszahlen und einer 100% Buy-Quote bei den Analysten, verlor der Titel deutlich.

Performance vs. Benchmark (seit Strategieumstellung am 31.05.2023):

Quelle: Capinside

Quelle: Capinside

| MTD % | Die stärksten Portfoliotitel |

| +19,9% | Stolt-Nielsen (Industrie – Norwegen) |

| +18,7% | D/S Norden (Industrie – Dänemark) |

| +18,6% | Yellow Cake (Industrie – U.K.) |

| MTD % | Die schwächsten Portfoliotitel |

| -10,3% | Zignago Vetro (Industrie – Italien) |

| -11,0% | Piaggio (zyklischer Konsum – Italien) |

| -18,4% | Beneteau (zyklischer Konsum – Frankreich) |

HP&P Stiftungsfonds -1,7% MTD | -5,1% YTD

Anteilklasse R: A3C92Q / DE000A3C92Q3 – Anteilklasse A: A2QCXE / DE000A2QCXE0

Während Global und in Europa die Aktienselektion einen positiven Effekt zur Performance beisteuern konnte, ist diese in der Eurozone eher irrelevant gewesen. Da in der Eurozone zudem der Size-Effekt deutlich negativ war, verlor der HP&P Stiftungsfonds 1,7%. Der HP&P Stiftungsfonds investiert in ein Portfolio aussichtsreicher Euroland-Werte, die eine Dividende ausschütten. Durch die breite Streuung des Portfolios erhält man eine deutliche Ausrichtung in die kleineren Werte. Das Marktrisiko wird größtenteils abgesichert, so dass die wesentlichen Performancequellen die Faktorausrichtung, der Size-Effekt und die Titelselektion sind. Da sowohl die Faktoren, als auch der Size-Effekt derzeit negativ tendieren, rentiert der Fonds dementsprechend. Da sich jedoch sowohl die wissenschaftlich belegten Faktoren, als auch der Size-Effekt langfristig signifikant positiv entwickeln sollten, bleiben wir weiter von der Strategie überzeugt.

Quelle: Capinside Peergroupvergleich

| MTD % | Die stärksten Portfoliotitel |

| +6,4% | Ageas (Finanzwesen – Belgien) |

| +6,1% | BBVA (Finanzwesen – Spanien) |

| +6,0% | D‘ieteren (zyklischer Konsum – Belgien) |

| MTD % | Die schwächsten Portfoliotitel |

| -13,8% | Hugo Boss (zyklischer Konsum – Deutschland) |

| -17,1% | Gerresheimer (Gesundheitswesen – Deutschland) |

| -18,4% | Beneteau (zyklischer Konsum – Frankreich) |

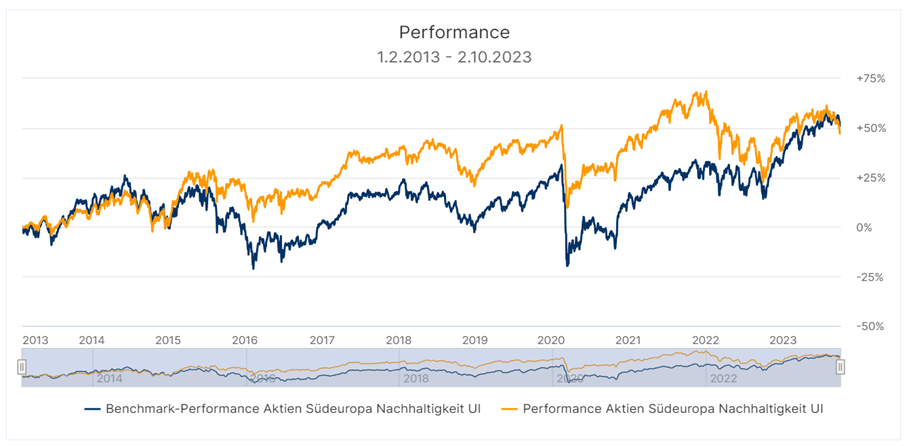

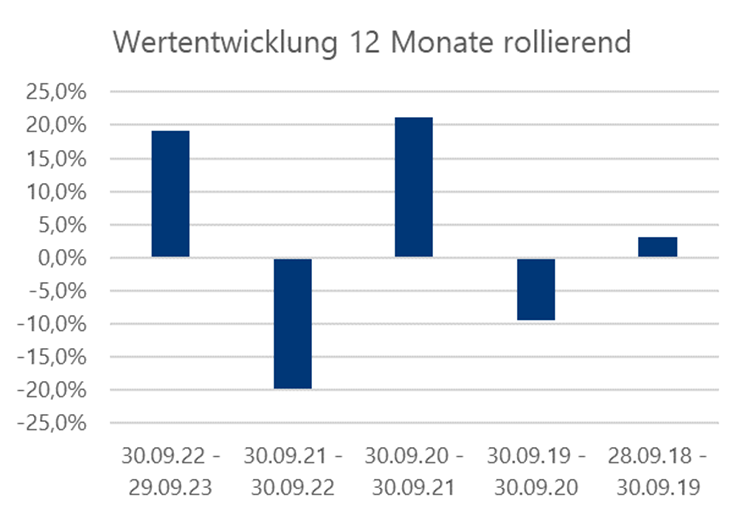

Aktien Südeuropa Nachhaltigkeit UI -5,4% MTD | +7,0% YTD

Aktien Südeuropa Nachhaltigkeit UI -5,4% MTD | +7,0% YTD

A1J9A7 / DE000A1J9A74

Im fallenden Gesamtmarkt verlor der Aktien Südeuropa Nachhaltigkeit UI Fonds 5,4%. Die Staaten der Peripherie korrigierten zum Teil beträchtlich. Allen voran setzten beim bis dato starken griechischen Aktienmarkt Gewinnmitnahmen ein.

Der französische Pharmakonzern Ipsen profitiert im September von positiven Studienergebnissen. Diese führten zu einigen positiven Analystenkommentaren und Zielpreiserhöhungen. Die Aktie stieg im September um 3,7%.

Die beiden französischen Mega-Caps Sanofi und Axa konnten im Portfolio ein Gegengewicht bilden. Beide Titel rentieren moderat positiv.

Die griechische Großbank National Bank of Greece legte bis Ende August um mehr als 70% zu. Kein Wunder, dass bei einem solch üppigen Gewinn auch zwischenzeitlich Gewinnmitnahmen einsetzen. Der Aktienkurs fiel um -14,9% im September.

Die Region Südeuropa scheint gerade in Bezug auf den EU-Wiederaufbaufonds und der wieder sinkenden Inflation besonders attraktiv.

| MTD % | Die stärksten Portfoliotitel |

| +3,7% | Ipsen (Gesundheitswesen – Frankreich) |

| +2,9% | Sanofi (Gesundheitswesen – Frankreich) |

| +1,5% | AXA (Finanzwesen – Frankreich) |

| MTD % | Die schwächsten Portfoliotitel |

| -12,6% | Kering (zyklischer Konsum – Frankreich) |

| -13,8% | Interparfums (Industrie – Frankreich) |

| -14,9% | National Bank of Greece (Finanzwesen – Griechenland) |