In unserem Beitrag „Chart des Monats – Welche Aktien von Zinserhöhungen profitieren“ untersuchten wir, wie einzelne Investmentstile in Zinserhöhungsperioden abschnitten. Überraschenderweise konnten Momentum-Titel über die letzten drei Zinsanhebungsphasen die höchste relative Performance erzielen. Das gute Abschneiden von Value-Titeln war hingegen auf eine für den Stil besonders gute Phase zwischen 2004 und 2006 zurückzuführen. In zwei von drei untersuchten Zeiträumen, hatten hingegen Wachstumswerte ein höheres Ergebnis erzielt. Insgesamt ein überraschendes Ergebnis, heißt es doch: „Value-Titel profitieren im Umfeld steigender Zinsen überproportional, während Wachstumstitel das Nachsehen haben“. Heute werfen wir einen Blick auf das Abschneiden der einzelnen Sektoren.

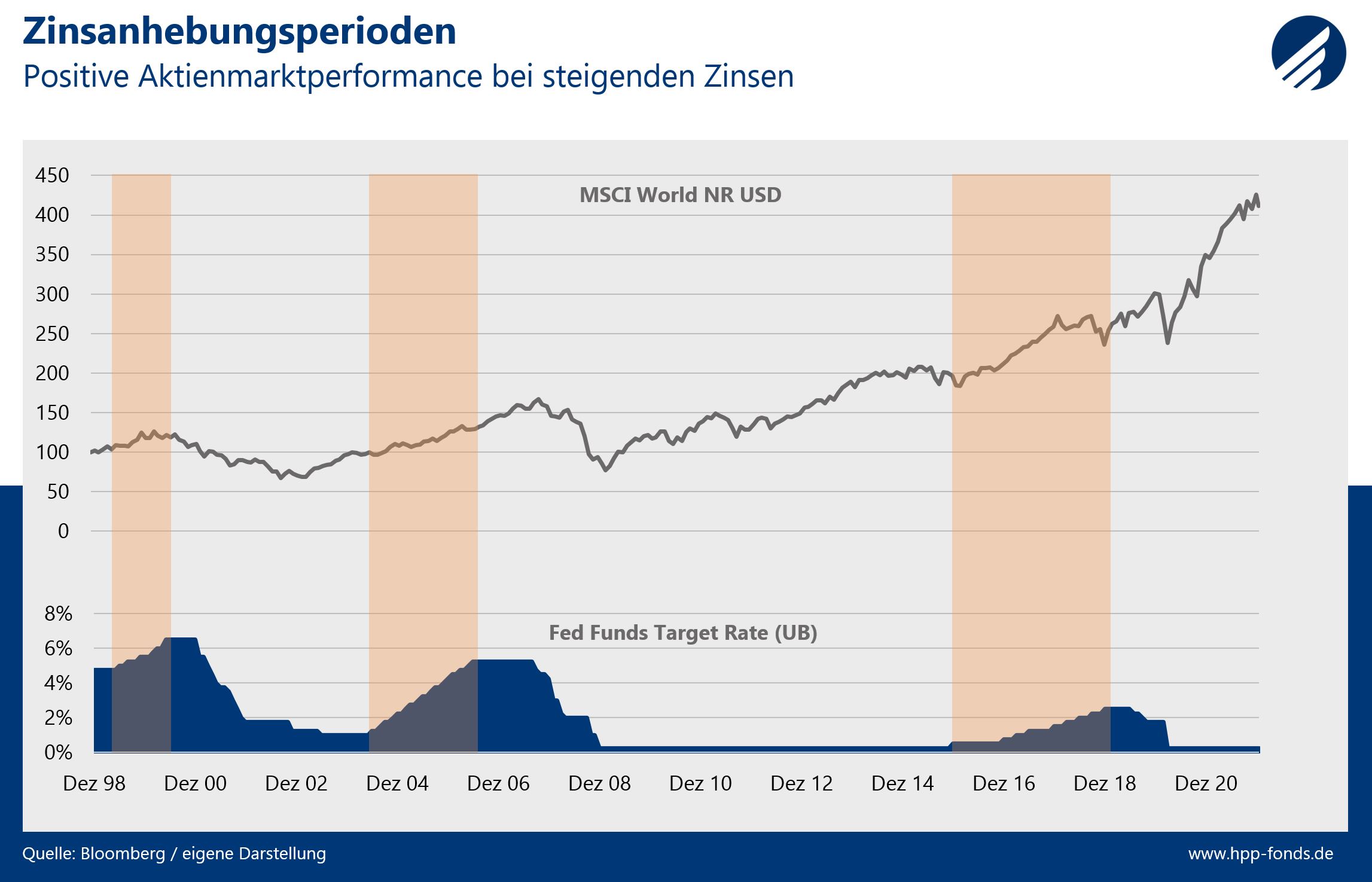

Seit 1998 gab es seitens Fed drei Zinsanhebungsperioden. Juni 1999 bis Mai 2000 erhöhte die Fed den Zins (oberes Band) von 4,75% auf heute unvorstellbare 6,5%. Nach dem Platzen der Dot-Com-Bubble wurden die Leitzinsen erst wieder 2004 innerhalb von 2 Jahren von 1% auf bis zu 5,25% erhöht. In Folge der Finanzkrise sank der Leitzins auf 0,25% und wurde erst von Dezember 2015 bis Dezember 2018 auf 2,5% erhöht. Und dann kam die Corona-Krise, auf die die Fed mit einer Senkung des Leitzinses auf 0,25% reagierte. In Folge höherer Inflation und einer sich rasant erholenden US-Wirtschaft steht nun die nächste Zinserhöhungsphase vor der Tür.

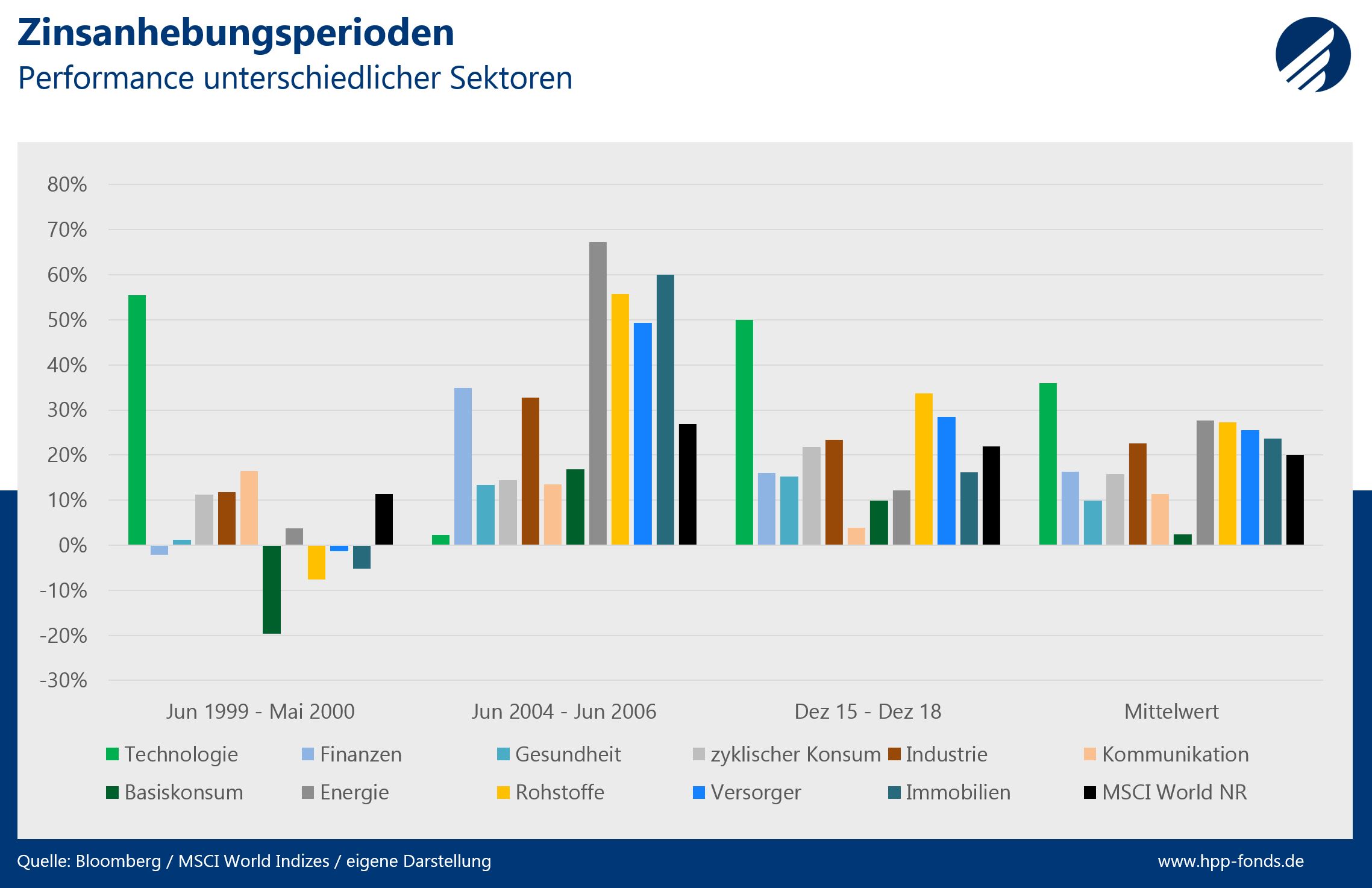

Um zu untersuchen welche Sektoren sich bei steigenden Zinsen besonders gut entwickelten, betrachten wir die Performance der einzelnen globalen Sektor-Indizes und des Gesamtmarktes in den skizzierten Zeiträumen.

Kein einziger Sektor konnte den Gesamtmarkt in allen drei Zinsanhebungsperioden schlagen. Überraschenderweise schnitten gemittelt über alle drei Perioden Technologiewerte am besten ab. Doch auch hier keine Regel ohne Ausnahme: Die Technologierwerte sind in der Zinsanhebungsperiode zwischen 2004 und 2006 deutlich hinter dem Markt zurückgeblieben. Mit deutlich Abstand folgen auf dem zweiten Platz die Energiewerte und auf Platz drei Rohstoffe, die vor allem in der Periode 2004 – 2006 gut abschnitten. Interessanterweise schwächelte vor allem Energie in den sonstigen Zinsanhebungsphasen. Finanzwerte, denen nachgesagt wird an steigenden Zinsen überproportional zu partizipieren, schnitten hingegen insgesamt deutlich schwächer als der Gesamtmarkt ab. Schlusslicht sind Basiskonsumwerte, die in allen Perioden eine Underperformance erzielten.

Die letzten drei Zinsanhebungsperioden spiegeln wieder, dass es keine pauschalen Gewinner- und Verlierersektoren gibt. Folgte man der gängigen Pauschalaussage „Banken sind die Gewinner von Zinserhöhungen, während Technologiewerte es schwer haben!“ wäre man schlecht beraten gewesen. Unseres Erachtens ist es über eine längere Anlageperiode weniger wichtig in welchen Sektoren man positioniert ist, sondern vielmehr in welchen Unternehmen. Denn ein herausragender Wert eines schlechten Sektors schneidet durchaus besser ab, als ein schlechter Wert eines herausragenden Sektors.

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds setzt die HP&P Multi-Faktor-Strategie ein.

Im neu aufgelegten HP&P Global Equity Fonds kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Marc Ospald, Managing Director

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.