Dass risikoarme Titel dazu tendieren, den Gesamtmarkt zu schlagen, ist wissenschaftlich gut belegt und oft erprobt. Am aktuellen Rand ist jedoch genau das Gegenteil zu beobachten. Gibt es die Risiko-Anomalie bei Aktien nicht mehr?

Das aus den 60ern stammende Capital Asset Pricing Modell (CAPM) ist der Klassiker unter den Kapitalmarktmodellen und besagt, dass die zu erwartende Rendite einer Aktie maßgeblich vom systematischen Risiko des Papiers abhängt. Je höher das Beta (systematische Risiko) desto höher der Erwartungswert. Für diese Erkenntnis erhielten Harry M. Markowitz und William F. Sharpe 1990 den Nobelpreis für Wirtschaftswissenschaften. Heute wissen wir jedoch, dass wesentlich mehr Faktoren die zu erwartende Rendite eines Wertpapiers bestimmen, und mehr Risiko in der Titelselektion nicht mit höheren Renditen entlohnt wird. Eine ganze reihe von Wirtschaftswissenschaftlern beschäftigte sich mit dem Phänomen, dass risikoärmere Titel über längere Perioden den Markt schlagen und wiesen den Effekt auch empirisch nach. Diese Kapitalmarktanomalie ist auch als „Risiko-Anomalie“, oder als „Low-Risk-Effekt“ bekannt.

In der jüngeren Vergangenheit stockt jedoch die Überlegenheit risikoarmer Titel und hohes Risiko scheint vom Markt entlohnt zu werden. Was ist los mit der Risiko-Anomalie? Handelt es sich um einen vorübergehenden Effekt oder sollte gar das CAPM recht behalten?

Die jüngere Vergangenheit

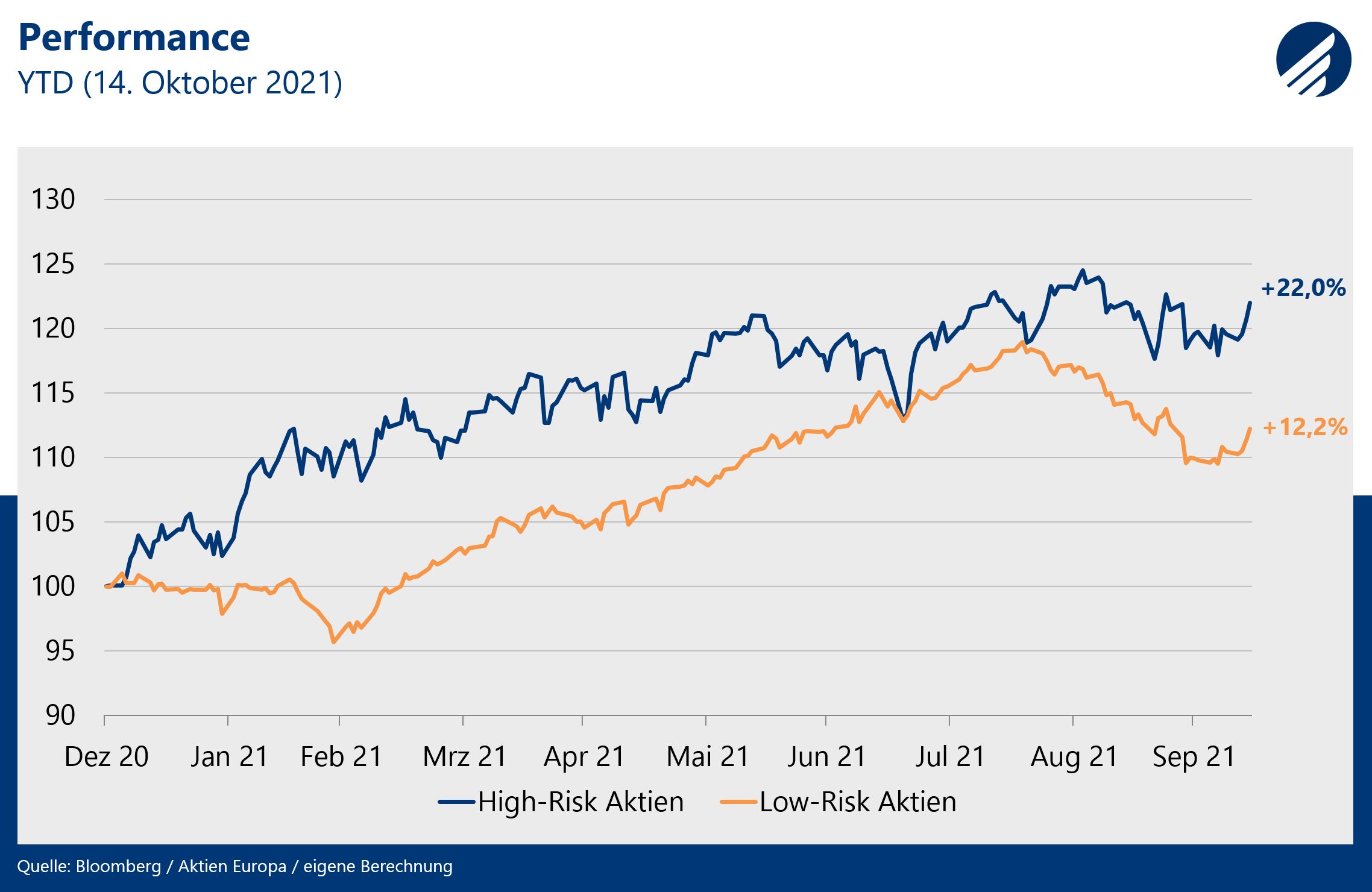

Bereits im März wiesen wir in unserem Artikel „Hohe Renditen nur für höhere Risiken? Warum aktuell ein zweiter Blick lohnt“ darauf hin, dass 2021 High-Risk-Aktien die risikoärmeren Pendants deutlich schlage. Diese Entwicklung hatte sich zwar bis Mitte August nahezu neutralisiert, ist jedoch seitdem wieder deutlich zu Gunsten der risikoreicheren Titel ausgeschlagen. Ein Trost für die Low-Risk-Investoren ist jedoch, dass die risikoadjustierte Rendite (Relation von Performance und Risiko) auch in 2021 leicht höher ist als bei den High-Risk-Investoren. So konnten die veranschlagten 12,2% mit einer annualisierten Volatilität von 9% (RR = 1,35) vereinnahmt werden, während die High Risk-Anleger für die erlangten 22% eine Volatilität von 16,8% (RR=1,31) aushalten mussten. Von einem guten absoluten Low-Risk-Jahr kann man dennoch nicht sprechen.

Langfristige Betrachtung

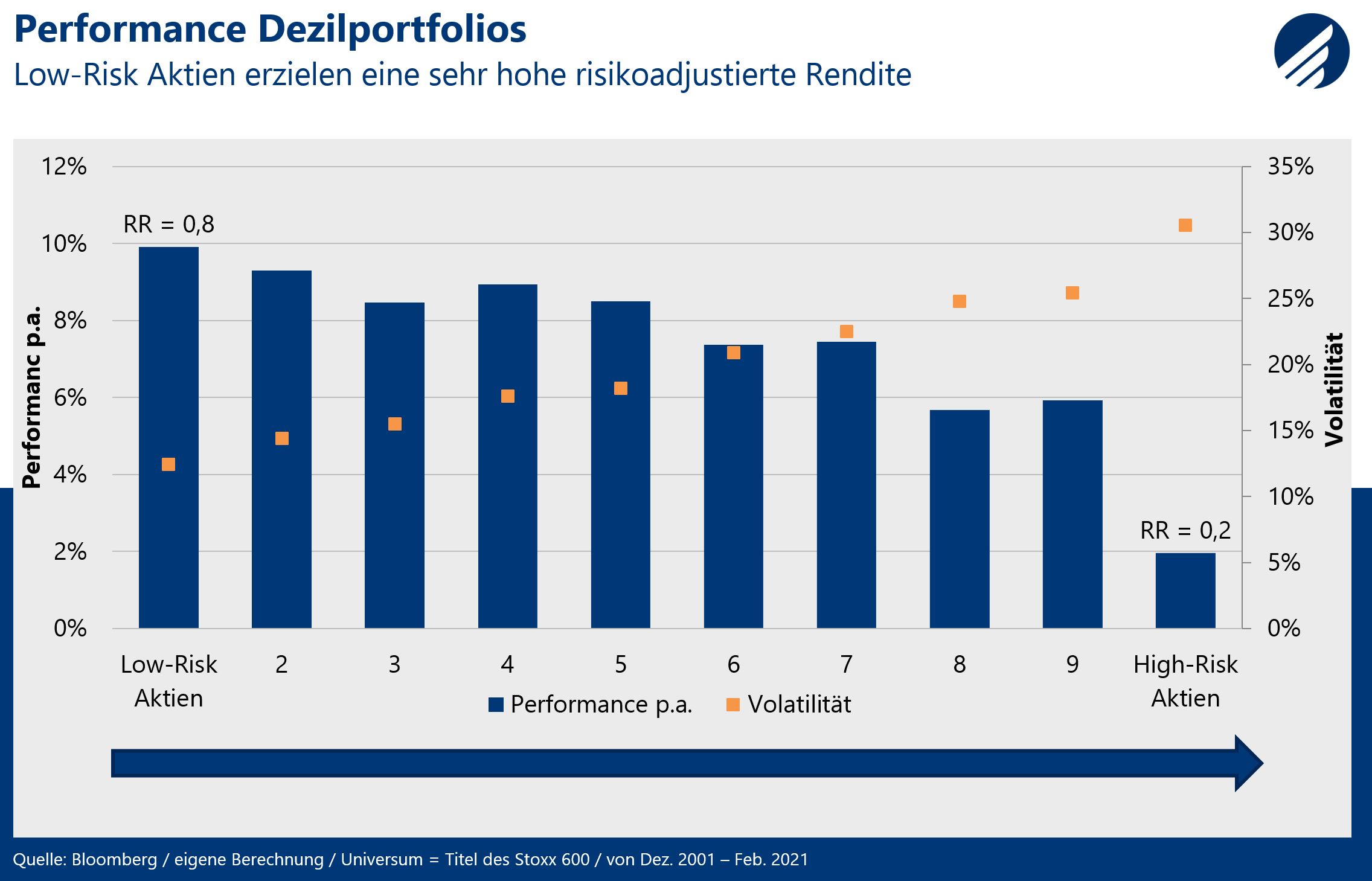

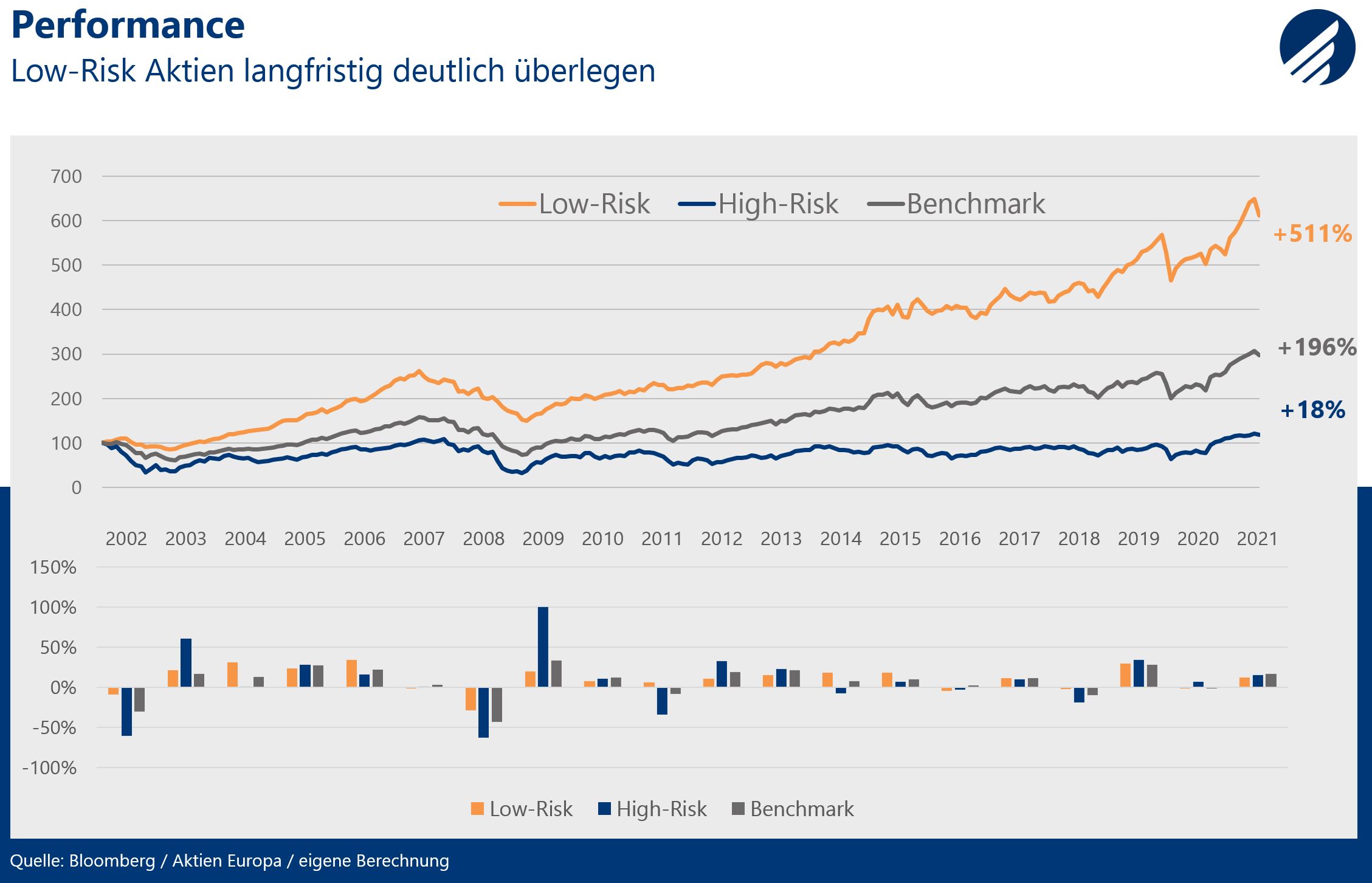

Im Kontrast zum aktuellen Jahr stehen die Langzeitergebnisse, die wir ebenfalls im Artikel „Hohe Renditen nur für höhere Risiken? Warum aktuell ein zweiter Blick lohnt“ vorgestellt haben. Diese besagen nicht nur, dass Low-Risk-Titel über eine Periode von nahezu zwanzig Jahren die höchste Rendite erzielen, sondern auch dass die risikoadjustiert Rendite (RR) gegenüber den High-Risk-Titeln vier Mal so hoch war.

Zu erwartendes Ergebnis

Trotz des aktuell eher schlechteren Abschneidens, liegt das Jahr 2021 im Rahmen der Erwartungen. Risikoärmere Titel tendieren vor allem in schlechten Marktphasen hohe relative Erträge zu realisieren, während in besseren Marktphasen man froh sein kann mit dem Markt Schritt zu halten. Ein genau solches „bessere Jahr“ stellt 2021 mit einer Gesamtmarktperformance von 19% (gemessen am Stoxx 600 Net Return) dar. Low-Risk-Aktien konnten in den letzten 20 Jahren in 4 von 5 negativen Aktienjahren den Markt schlagen jedoch nur in 7 von 15 positiven Perioden den Markt übertreffen. Dennoch bleibt festzuhalten, dass über den gesamten Marktzyklus eine deutliche Outperformance zu Buche steht, die durch die niedrigeren Zwischenverlusten und damit schnelleren neuen Höchstständen resultiert. Gerade für Anleger, die ein attraktives Rendite-Risiko-Profil bevorzugen, scheint der Stil hoch attraktiv. High-Risk-Aktien hingegen realisieren in Verlustperioden signifikant höhere Rückschläge, die trotz hoher Outperformance im steigenden Markt nicht kompensiert werden. Hier bekommt man viel Risiko für wenig Rendite.

Derzeit gibt es keinerlei Hinweis, dass die Risiko-Anomalie von Aktien langfristig ausser Kraft gesetzt ist, stattdessen ist ein schlechteres Abschneiden im Bullenmarkt zu erwarten. Langfristig überzeugen Low-Risk-Aktien mit einer attraktiven risikoadjustierten Rendite. Daher adressiert auch eine Komponente unserer HP&P-Multi-Faktor-Strategie Aktien mit besonders niedrigen relativen und absoluten Risiken. Da jedoch nicht jeder Faktor zu jeder Zeit eine Überrendite liefern kann, setzt wir bei Habbel, Pohlig und Partner fünf unkorrelierte Stile in unserer Multi-Faktor-Strategie ein. Portfoliotitel müssen uns ganzheitlich unter den Aspekten Trend, Qualität, Risiko, Ratings und Aktienrückkäufe überzeugen. Damit wird das Stilrisiko gestreut und die Trefferquote sowie der Erwartungswert erhöht.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. Der Fonds konnte seine Peergroup seit Umstellung signifikant schlagen. Mehr dazu hier.

Auch der im November 2020 neu aufgelegten defensive Aktienfonds HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein.

Marc Ospald – Managing Director – Habbel, Pohlig & Partner

Dieses Dokument dient ausschließlich Informationszwecken. Für die Richtigkeit, Angemessenheit oder Vollständigkeit der in diesem Dokument enthaltenen Angaben und Informationen übernimmt Habbel, Pohlig & Partner keine Gewähr. Eine Haftung für Fehler oder fehlende Angaben in den Informationen und Unterlagen ist explizit ausgeschlossen. Die Research Unterlagen oder Analysen, welche zur Erstellung dieses Dokuments herangezogen wurden, hat Habbel, Pohlig & Partner zur eigenen Verwendung beschafft und zu eigenen Zwecken eingesetzt. Jede in diesem Dokument geäußerte Einschätzung ist genereller Natur und sollte nicht vom Leser als Beratung verstanden werden. Wir behalten uns zudem vor, unsere hier geäußerten Ansichten und Einschätzungen jederzeit ohne Vorankündigung zu ändern. Der Wert von Anlagen und mögliche Erträge daraus sind nicht garantiert und können sowohl fallen als auch steigen. Bevor Anlageentscheidungen getroffen werden, sollte professioneller Rat eingeholt werden. Die Bezugnahme auf den Fonds im Rahmen dieses Dokuments stellt weder ein Angebot noch eine Aufforderung zur Zeichnung von Anteilen dieses Fonds dar. Die Entscheidung, Anteile zu zeichnen, sollte auf Grundlage der Informationen getroffen werden, die im Prospekt sowie im aktuellen Halbjahres- und Jahresbericht enthalten sind und bei der Habbel, Pohlig & Partner Institut für Bank- und Wirtschaftsberatung GmbH, Sonnenberger Str. 14, 65193 Wiesbaden, www.hpp-fonds.de kostenlos angefordert werden können. Im Prospekt sind wichtige Angaben zu Risiko, Kosten und Anlagestrategie enthalten.