Aktienmärkte – Global

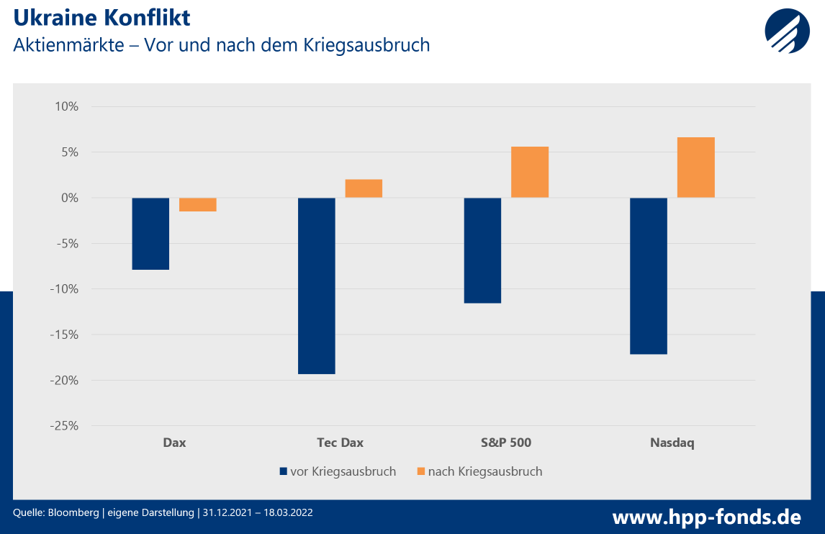

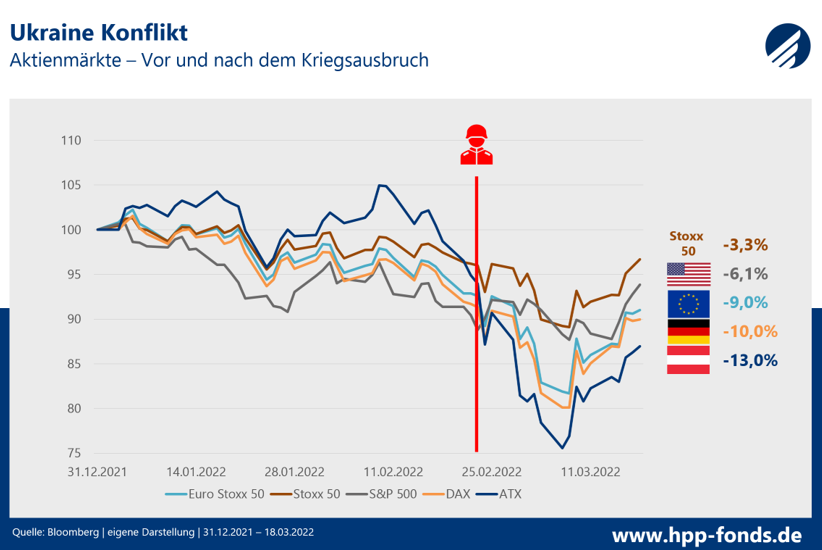

Bereits vor Ausbruch des Krieges befanden sich die weltweiten Indizes auf Grund von Zins- und Inflationsängsten mehrheitlich im Sinkflug. Am schwächsten tendierten die vom S&P 500 repräsentierten US-Werte, gefolgt von deutschen Titeln (DAX), EU-Titeln (Euro Stoxx 50) und österreichischen Werten (ATX). Der Stoxx 50, der neben EU-Titeln auch europäische Werte außerhalb der Währungsunion beinhaltet, verhielt sich hingegen im Vorfeld des Konfliktes am stabilsten. Mit Beginn der russischen Invasion nahm die Verunsicherung an den weltweiten Aktien-Indizes zunächst deutlich zu, die Märkte konnten sich jedoch seither deutlich von ihren Tiefständen erholen. Während der S&P 500 und der Stoxx 50 seit Kriegsausbruch sogar absolut zulegen konnten, notieren österreichischen Werte deutlich negativ. Dies liegt nicht nur an der geographischen nähe Österreichs zum Konfliktgebiet, sondern auch an einer mit der russischen Wirtschaft engeren Verflechtung. Die USA ist nicht nur geographisch am weitesten von Russland entfernt, auch gibt es bis auf wenige Felder im Energiebereich kaum wirtschaftliche Abhängigkeiten von Russland.

Bereits in 2021 underperformte der technologielastige Nasdaq den breit bestückten S&P 500 Index. Dieser Negativtrend setzte sich zu Beginn 2022 fort. Auch in Deutschland fiel zum Jahresstart der TecDax gegenüber dem DAX deutlich zurück. Technologiewerte waren bis dorthin vor allem durch relativ hohe Bewertungen in einem von Zinsängsten dominierten Markt in Ungnade gefallen. Mit der Invasion der Russen, rückte die Zinsthematik gedanklich wieder in den Hintergrund und die hohen Cash-Quoten und Rentabilitäten der Big-Techs in den Fokus. Technologielastige Indizes legten seitdem deutlich zu.

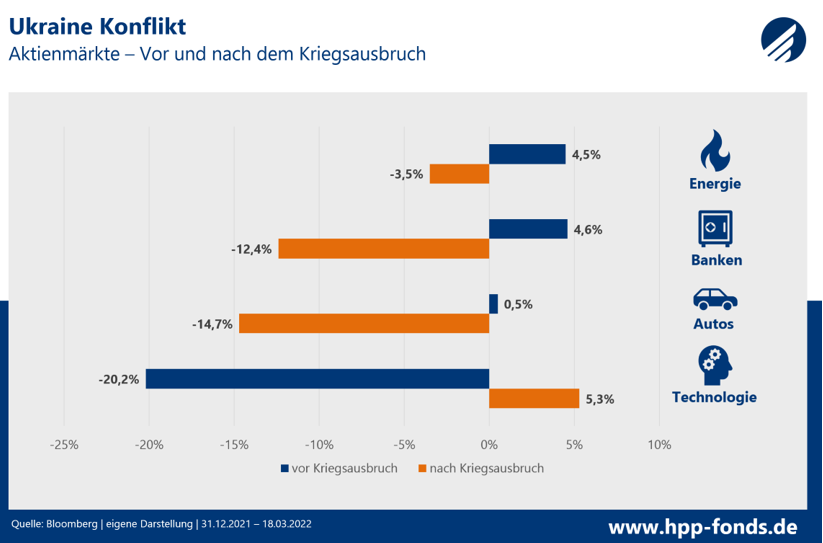

Sektoren – Eurozone

Auf Sektorebene kam es zu einer heftigen Rotation in der Eurozone. Die bis zum Kriegsausbruch starken Banken und Automobilwerte setzten deutlich zurück. Bei Banken belasten mögliche Kreditausfällen im Zuge der Sanktionen und das, bei manchen Instituten zum Teil stark ausgeprägte, Russlandgeschäft (z.B. Reifeisen Bank, Erste Bank). Auch wird eine perspektivische Verzögerung des Zinsanhebungszyklus, sowie die für die Margen ungünstige Verflachung der Renditestrukturkurve kritisch gesehen. Bei den Automobilen dominieren (wie auch schon zu Corona-Zeiten) Lieferkettenproblematiken und damit verbundene Produktionsausfälle das Geschehen. Eine kurzfristige Lösung scheint nicht in Sicht. Selbst der, durch weiter stark steigende Preise unterstützte, Energiesektor gab die bist Dato erzielten Gewinne nahezu ab. Hier belasten vor allem Total und OMV deren Geschäft stark mit russischen Lieferanten verknüpft ist. Technologie mausert sich vom schwächsten zum stärksten Sektor, bleibt jedoch „noch“ deutlich vom Break-Even entfernt.

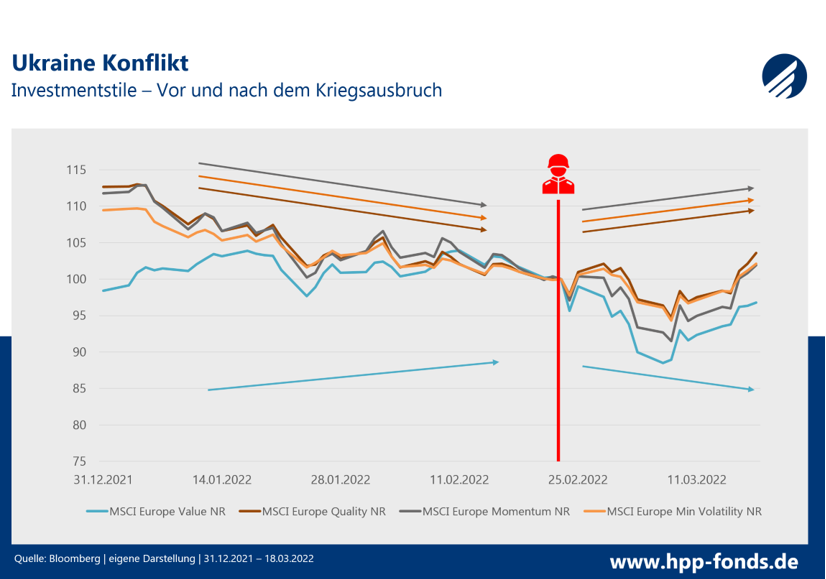

Anlagestile – Eurozone

Der erwartete Konjunkturaufschwung, begleitet von steigenden Zinsen und Inflation, verleitete viele Investoren beherzt bei günstigen, jedoch eher beta-lastigen, Value-Titeln zuzugreifen. Da der Wirtschaftsausblick in Folge der Invasion deutlich nach unten korrigiert werden musste, gaben auch die bis Dato dominanten Value-Werte fort folgend gegenüber den anderen Investmentstilen ab. Die zuletzt gescholtenen Low-Risk und Quality-Werte gewannen seither wieder in der Gunst der Investoren.

Der Krieg in Europa führt neben unerträglichem Leid in der Zivilbevölkerung der Ukraine auch zu einem Strukturbruch am Aktienmarkt. Da es sich ähnlich wie beim Ausbruch der Corona-Krise um einen in diesen Ausmaßen unerwarteten Schock mit weitreichenden Folgen handelt, wird es einige Zeit dauern bis sich die Märkte neu sortiert haben. Es wird neue Gewinner und neue Verlierer geben, die auf Grund von sich ändernden Lieferketten und sich verschiebenden Sicherheitsbedürfnissen entstehen. Es bleibt zu hoffen, dass sich dieser menschenfeindliche Konflikt möglichst bald befrieden lässt. Die Auswirkungen am Kapitalmarkt werden uns hingegen ungemein länger beschäftigen.

Wir gehen davon aus, dass unsere Portfolien für die Zeit des Konfliktes, aber auch für die Zeit danach gut aufgestellt sind. Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds setzt die HP&P Multi-Faktor-Strategie ein.

Im neu aufgelegten HP&P Global Equity Fonds kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Marc Ospald, Managing Director bei Habbel, Pohlig & Partner

Die Angaben dienen ausschließlich Marketing- und Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei Universal-Investment unter www.universal-investment.com erhältlich. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass Universal-Investment bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die Ermittlung der Wertentwicklung erfolgt nach der BVI-Methode (ohne Berücksichtigung von Ausgabeaufschlägen). Bei einem Anlagebetrag von EUR 1.000,00 über eine Anlageperiode von fünf Jahren und einem Ausgabeaufschlag von 5 Prozent würde sich das Anlageergebnis im ersten Jahr um den Ausgabeaufschlag in Höhe von EUR 50,00 sowie um zusätzlich individuell anfallende Depotkosten vermindern. In den Folgejahren kann sich das Anlageergebnis zudem um individuell anfallenden Depotkosten vermindern. Die Performance wird anhand der BVI Methode ermittelt. Die Fondsperformance gemäß BVI-Methode ist die prozentuale Änderung des Anteilswertes zwischen Beginn und Ende des Berechnungszeitraums. Dabei wird von der Wiederanlage evtl. Ausschüttungen ausgegangen.