Das geschah an den Aktienmärkten

Das neue Jahr startet mit massiven Rotationen und teils starken Verwerfungen auf allen Ebenen des Aktienmarktes. Die immer mehr in den Fokus rückenden Inflationssorgen, gepaart mit Zinsängsten, ließen die weltweiten Indizes absacken. Was in den Blue-Chip-Indizes nach einem Rücksetzer aussah, gestaltete sich in so manchem Sub-Index als Mini-Crash. Die anstehende Liquiditätsverknappung seitens der FED ließ bereits im letzten Quartal des vergangenen Jahres die Spekulationsblasen im Krypto-Bereich, in den sogenannten MEME-Stocks sowie in Firmen, deren Kursanstiege mehr auf einer gute Story als auf fundamentalen Gründen beruht, platzen. Im neuen Jahr erfasste die Liquidierungswelle auch bis Dato gut gelaufene Titel aus dem Wachstums-Segment, zeitgleich wurde bei vermeidlich günstigen Value-Werten beherzt zugegriffen. Begründet wird der Vorgang, durch den steigenden Diskontierungszinssatzes der vor allem zukünftige Cash-Flows zur Ermittlung des fairen Unternehmenswert schmälert. Die Qualität, gemessen am Verschuldungsgrad, die Preissetzungsmacht sowie das Risikoprofil der jeweiligen Titel, bleiben bei der Rotation unbeachtet. Fort folgend ist jedoch zu erwarten, dass gerade qualitativ hochwertige Unternehmen, durch ihre niedrige Verschuldung und hohen Rentabilitäten, den steigenden Zinsen und der hohen Inflation wesentlich besser Parole bieten können.

Die Performancedifferenz zwischen dem besten und dem schlechtesten globalen Sektor war im Januar mit 23,9% auf rekordverdächtigem Niveau. Bei Energiewerten standen +15,5% zu Buche, während Technologiewerte (-8,5%) und zyklische Konsumwerte (-8,4%) signifikant verloren. Auch auf Faktorenebene (bzw. Investitions-Stile) waren historisch hohe Differenzen zu beobachten. Globale Unternehmen, die dem Value-Faktor zuzuordnen sind, schlugen den Gesamtmarkt um 5,3% und verloren quasi nicht an Wert, gleichzeitig wurden Momentum- und Qualitätstitel mit -7,7% bzw. -8,8% deutlich abverkauft. Paradoxerweise schnitten sogar Low-Risk-Titel mit -5,5% etwas schlechter als der ohnehin schwache Gesamtmarkt ab.

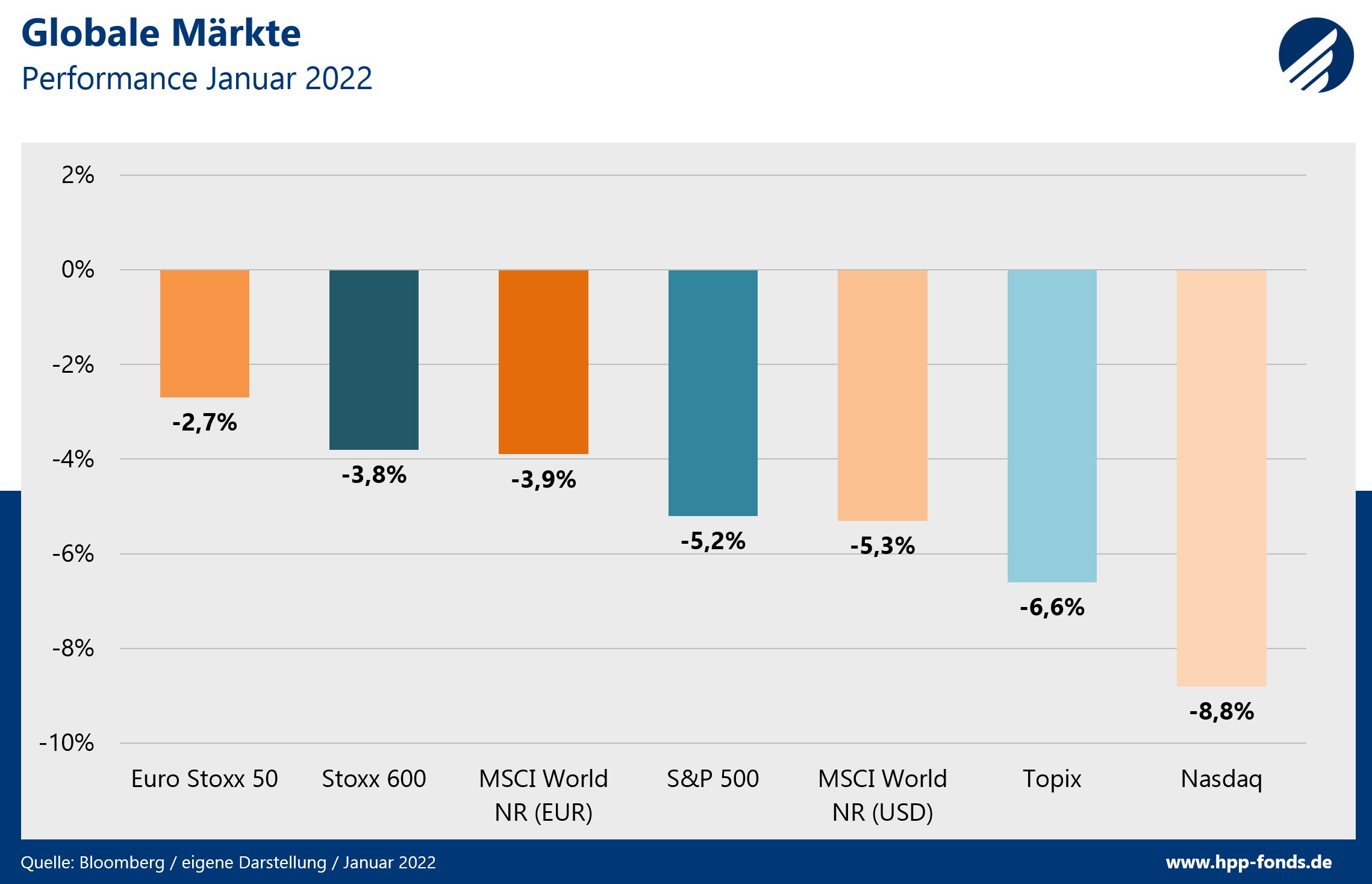

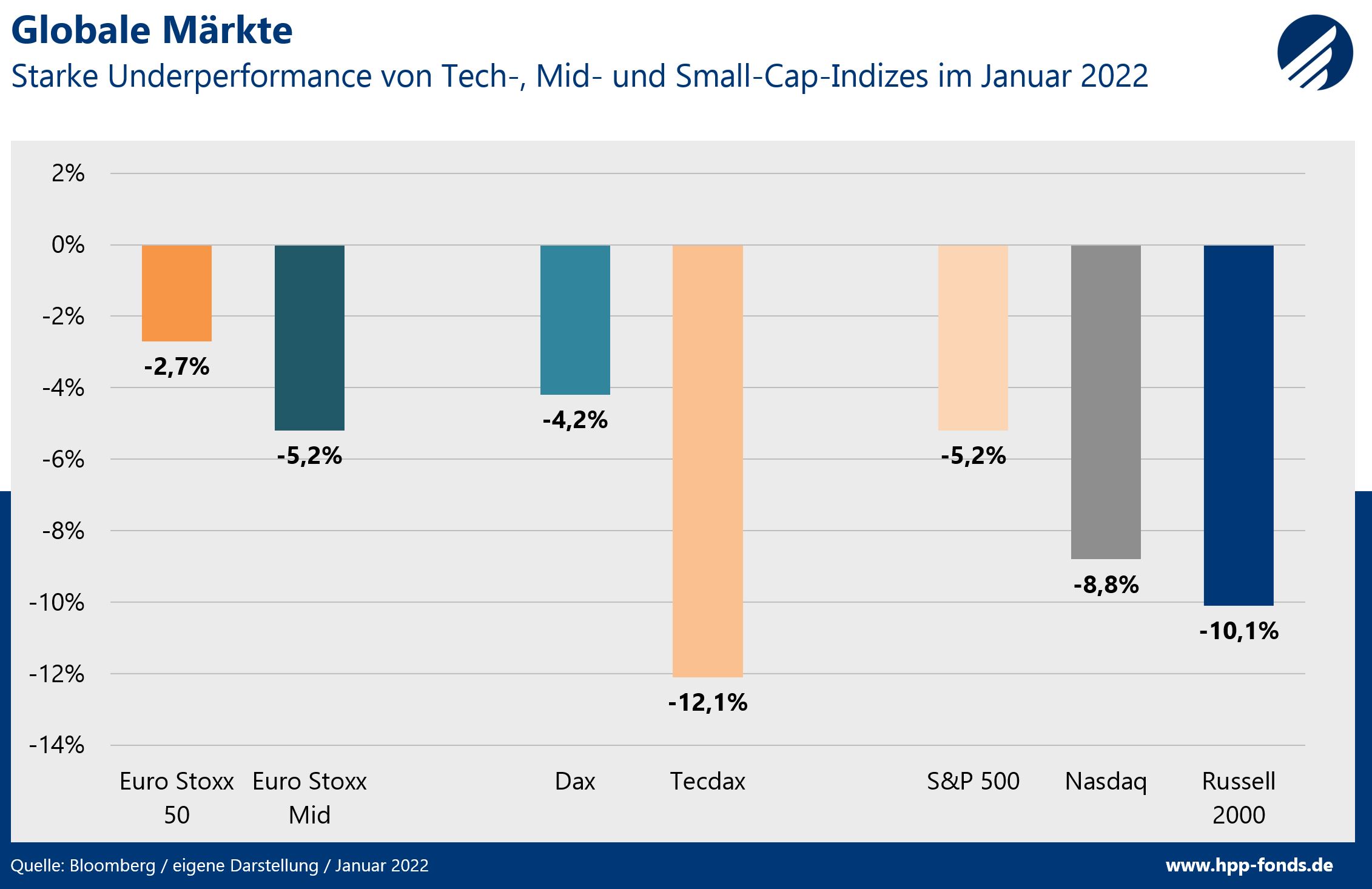

Auf Monatssicht verlor der globale Leitindex MSCI Word Net Return (USD) -5,3%. Dieser Verlust erscheint jedoch geradezu moderat im Vergleich zu den Minuszeichen bei technologielastigen oder Mid- und Small-Cap-Indizes. Die Technologiebörse Nasdaq gab -8,8% ab, der deutsche TecDax sogar ganze -12,1%. Der in den letzten Monaten ohnehin schwache Russell 2000 verlor erneut mit -10,6% wesentlich mehr als der mit größeren Werten bestückte S&P 500 (-5,2%). Der hierzulande vielbeachtete Euro Stoxx 50 Index verlor dank seines im Vergleich hohen Gewichtes in Banken und Energietiteln „nur“ -2,7%.

Da viele Sektoren, Stile und Marktindizes nahezu zeitgleich extreme Bewegungen zueinander ausbildeten, war die Volatilität und die Dispersion auf Einzeltitelebne im Januar entsprechend hoch. Viele qualitativ hochwertigen Werte kamen ohne fundamentalen Grund unter die Räder und im Gegenzug stiegen zum Teil hoch verschuldete und wenig profitable Unternehmen, lediglich wegen ihrer Sektor- oder Stilzugehörigkeit. Da Fehlbewertungen den Nährboden zukünftiger Selektionsgewinne bilden, sehen wir die aktuellen Verwerfungen mit einem lachenden und einem weinenden Auge. Gerade chancenorientierte Investoren bietet das aktuelle Marktumfeld eine interessante Opportunität.

HP&P Global Equity: Die Highflyer im Januar

Im Januar dominieren drei japanische Unternehmen die High-Flyer-Liste:

- Platz: T&D Holdings 16,2%

Am stärksten konnte das in Osaka ansässige Versicherungsunternehmen T&D Holdings zulegen. T&D Holdings entstand 2004 aus einer Fusion der japanischen Lebensversicherer Taiyo Life Insurance, Daito Life Insuracne und T&D Financial Life Insurance. Das Unternehmen hat heute eine Marktkapitalisierung von 7,8 Mrd. € und erwirtschaftete im vergangenen Jahr mit seinen rund 18.000 Mitarbeitern einen Gewinn von 940 Mio. €, Tendenz steigend. T&D Holdings nutzt die erwirtschafteten Gewinne regelmäßig um eigene Anteile zurückzukaufen. Aktionäre erhalten zudem mit einer indikativen Dividendenausschüttung von 3,2% eine üppige Partizipation an den Gewinnen. Mit einem KGV von 13 scheint das Unternehmen nicht zu teuer. Das sehen auch die Analysten so und stufen die Holding mehrheitlich auf „Buy“. - Platz: Tokyo Gas 13,8%

Tokyo Gas versorgt mit seinen 16.800 Mitarbeitern neben der Hauptstadt zahlreiche weitere Präfekturen mit Erdgas. Das Unternehmen ist damit Profiteur der weltweit steigenden Energiepreise. Im abgelaufenen Jahr wurde ein Gewinn von 630 Mio. € bei einem Umsatz von ca. 14,3 Mrd. € erzielt. Auch Tokyo Gas nutzt den Gewinn um den Anleger anhand von Aktienrückkäufen und Dividenden (indikative Dividendenrendite von 2,9%) zu beteiligen. - Platz: Mitsubishi Gas & Chemical 13,3%

Mit einer Marktkapitalisierung von 3,8 Mrd. Euro gehört Mitsubishi Gas & Chemical zu den „Hidden Champions“ aus der zweiten Börsenreihe. Das Unternehmen mit Sitz in Tokyo produziert mit seinen 10.000 Mitarbeitern Spezial-Gase und Kunststoffe. Mit einem KGV von gerade einmal 9 ist das Unternehmen im Value-Segment verortet und beteiligt seine Aktionäre mit einer indikativen Dividendenrendite von 3,2% maßgeblich an den Gewinnen. Auch das dritte Unternehmen der Global Highflyer-Liste im Januar kaufte in der Vergangenheit immer wieder eigene Anteile auf – wenn das einmal kein Muster ist!

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter Aspekten, wie Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus. So konnte der Fonds 2021 seine Benchmark um 5,9% nach Kosten schlagen.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein. Hier konnte eine Performance von 6,3% bei vergleichsweise geringem Marktrisiko in 2021 realisiert werden.

Im neu aufgelegten HP&P Global Equity Fonds (ca. 100% Aktienmarktrisiko) kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Marc Ospald, Managing Director

Dieses Dokument ist eine Marketingmitteilung und dient ausschließlich Marketing- und Informationszwecken. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Wir weisen ausdrücklich darauf hin, dass dies keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen darstellt. Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, [Satzung und Verwaltungsreglement] und -soweit veröffentlicht- der letzte Jahres- und Halbjahresbericht) [des/der in der Marketingmitteilung beworbenen Fonds] getroffen werden, die auch die allein maßgeblichen Vertragsbedingungen bzw. Anlagebedingungen enthalten. Die Verkaufsunterlagen werden ab dem Auflagedatum bei der Verwahrstelle (Hauck Aufhäuser Lampe Privatbank AG, Kaiserstraße 24, 60311 Frankfurt am Main, Telefon: +49 69 2161-0), der Kapitalverwaltungsgesellschaft Universal-Investment-Gesellschaft mbH, Theodor-Heuss-Allee 70, 60486 Frankfurt am Main, Telefon: +49 69 71043-0 und den Vertriebspartnern in deutscher Sprache zur kostenlosen Ausgabe bereitgehalten. Die Verkaufsunterlagen sind zudem im Internet unter www.universal-investment.com abrufbar. Die zur Verfügung gestellten Informationen bedeuten keine Empfehlung oder Beratung. Alle Aussagen geben die aktuelle Einschätzung wieder. Die in dem Dokument zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder die Kapitalverwaltungsgesellschaft noch deren Kooperationspartner übernehmen irgendeine Art von Haftung für die Verwendung dieses Dokuments oder dessen Inhalts. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache finden Sie auf www.universal-investment.com/media/document/Anlegerrechte. Zudem weisen wir darauf hin, dass die Universal-Investment-Gesellschaft mbH bei Fonds für die sie als Verwaltungsgesellschaft Vorkehrungen für den Vertrieb der Fondsanteile in EU-Mitgliedstaaten getroffen hat, beschließen kann, diese gemäß Artikel 93a der Richtlinie 2009/65/EG und Artikel 32a der Richtlinie 2011/61/EU, insbesondere also mit Abgabe eines Pauschalangebots zum Rückkauf oder zur Rücknahme sämtlicher entsprechender Anteile, die von Anlegern in dem entsprechenden Mitgliedstaat gehalten werden, aufzuheben.