Die Kursrakete aus Palo-Alto hat die 1-Billionen-USD-Schallmauer durchbrochen. Das Kursfeuerwerk des E-Auto-Anbieter überstrahlt den sonst tristen Automobilsektor. Doch sind diese Höchststände rational zu rechtfertigen?

Seit letzter Woche gehört Tesla zum elitären Klub der 1-Billionen-Dollar-Unternehmen. Ein Großauftrag des Autovermieters Hertz über 100.000 E-Fahrzeuge mit einem Gegenwert von etwa 4,2 Mrd. Dollar, katapultierte die Aktien um mehr als 10% in die Höhe, was wiederum einer Steigerung des Firmenwertes von über 100 Mrd. Dollar entspricht. Zwar handelt es sich bei der Bestellung um ein signalträchtiges Ereignis für die E-Mobilität, eine dermaßen starke Reaktion des Aktienkurses ist aus Bewertungssicht jedoch alles andere als nachvollziehbar.

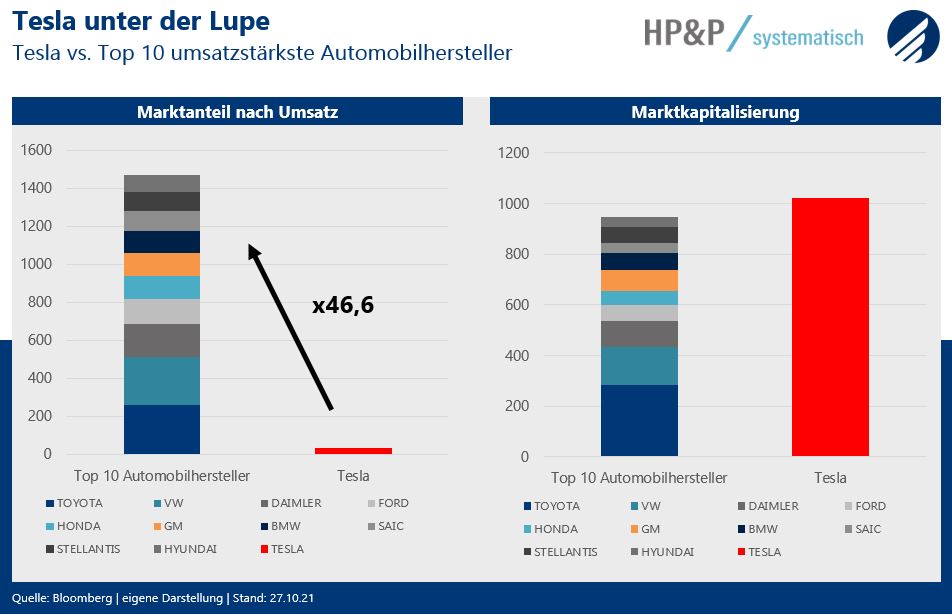

Was ist allerdings schon normal beim Unternehmen aus Palo Alto? Der Marktanteil im Automobilsektor (auch herkömmliche Antriebstechniken) betrug in 2020 gerade einmal 0,8%. Damit ist das Unternehmen noch nicht einmal in den Top Ten der umsatzstärksten Automobilhersteller vertreten und macht nur einen Bruchteil der erzielten Umsätze der alt eingesessenen Anbieter aus. Geht es jedoch um die Marktkapitalisierung ist Tesla seit letzter Woche mehr wert als die zehn umsatzstärksten Automobilanbieter der Welt zusammen.

Mit einem aktuellen KGV von 334 und einem geschätzten KGV in fünf Jahren von 66 ist das Unternehmen trotz hohem Wachstum alles andere als günstig bewertet. Zumal die Schätzungen auf längere Perioden in diesem Segment hohen Unsicherheiten unterliegen. Daher stellt sich die Frage, ob es noch andere, in den Kennzahlen versteckte, Charakteristika gibt, die einen solch hohen Unternehmenswert rechtfertigen.

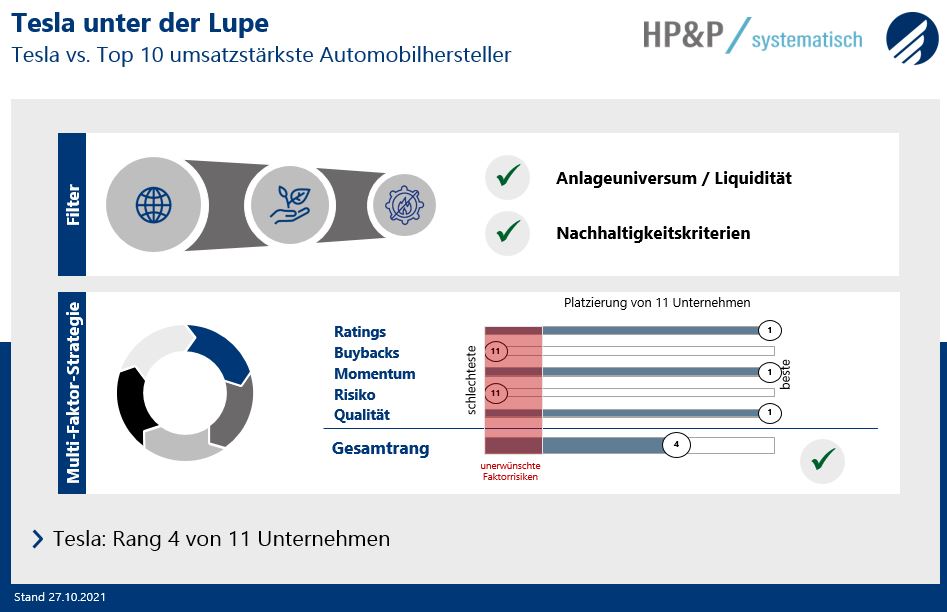

Um dem auf den Grund zu gehen, bedienen wir uns unserer bereits bekannten HP&P Multi-Faktor-Strategie und lassen Tesla ein Wettrennen gegen die zehn größten börsennotierten Automobilanbietern fahren. Als Ergebnis bekommen wir eine Rangfolge welches Unternehmen unter den Kriterien Qualität, Trend, Risiko, Ratings und Buybacks ganzheitlich die Nase vorne hat.

TESLA unter der Lupe

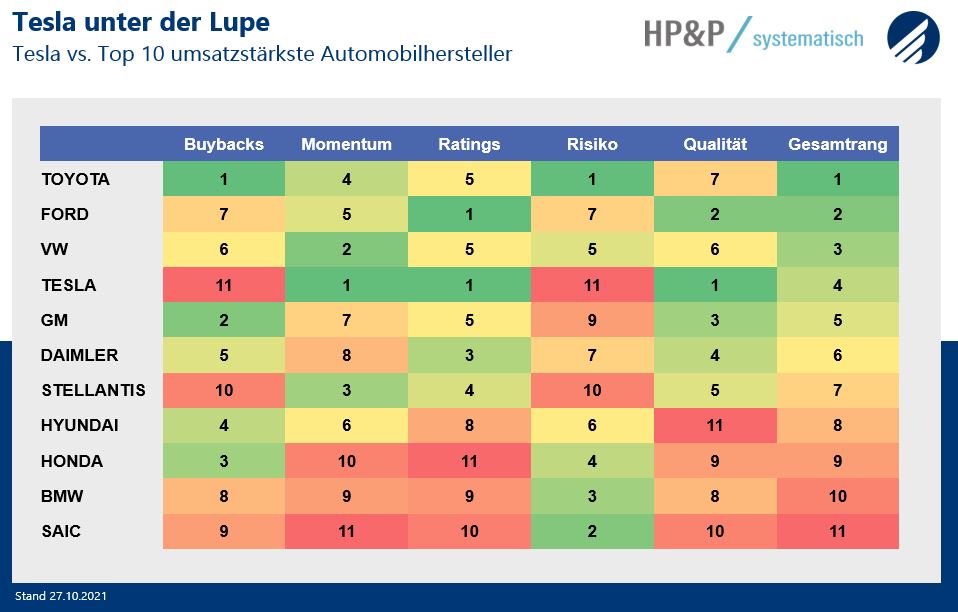

Tesla überzeugt tatsächlich in mehreren Bereichen. So ist das Kursmomentum das Stärkste der Vergleichsgruppe. Dieser Trend wird vom Analystensentiment, das eine deutlich positive Dynamik ausweist unterstützt. Auch hier schneidet das Unternehmen auf Platz eins ab. Etwas erstaunlicher, aber auch bei genauer Betrachtung weniger verwunderlich ist Platz eins beim Faktor „Qualität“. So hat Tesla eine äußerst attraktive Nettoverschuldung- zu Fremdkapital- Relation. Die Rentabilität und deren langfristige Entwicklung heben sich zudem positiv vom Sektordurchschnitt ab. Wo viel Licht ist, gibt es jedoch bekanntlich auch viel Schatten. Die Aktie von Tesla bildet ein wesentlich höheres Risiko als das der Peergroup aus. Zudem finanziert Tesla das Wachstum teilweise durch das Emittieren neuer Anteile, was die Alteigentümer verwässert und negativ unter dem Aspekt „Buybacks“ zu werten ist. Insgesamt reicht es somit nur für Platz vier gegen die zehn umsatzstärksten Autobauer der Welt.

And the winner is: Toyota

Toyota ist im Vergleich zu Tesla nahezu unspektakulär. Das Kurs-Momentum, die Qualität und das Brokersentiment sind zwar alle samt über dem Durchschnitt, jedoch nicht herausragend. Die Aktie überzeugt aber gerade dort wo Tesla schwächelt. In Sachen Risiko und Aktienrückkäufe läuft dem Unternehmen aus Japan keiner den Rang ab. Toyota kann sich gerade durch diese Beständigkeit behaupten uns besetzt Platz eins unseres Rankings.

HP&P Multi-Faktor-Strategie

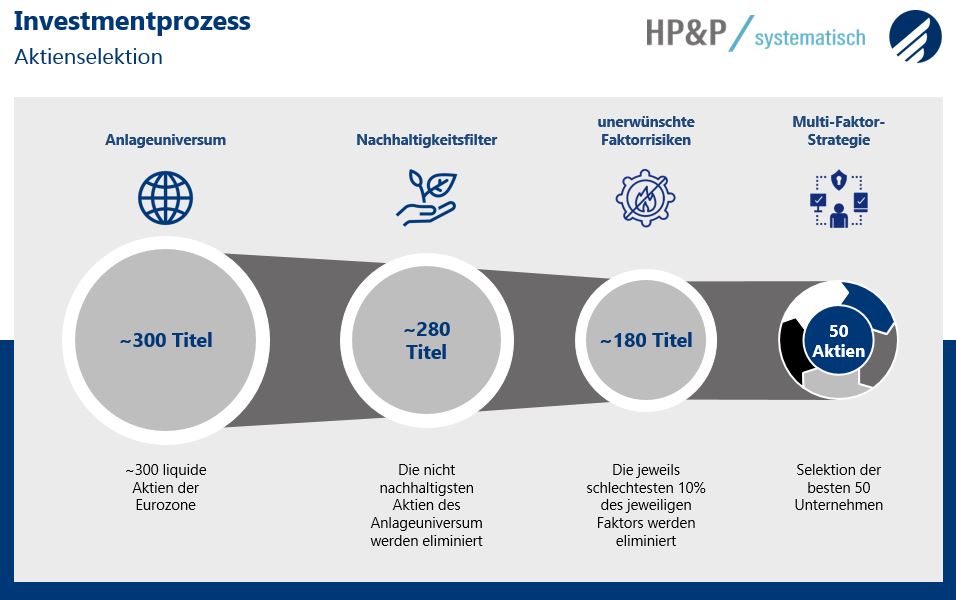

Zur Identifikation aussichtsreicher Portfoliotitel setzen wir bei Habbel, Pohlig und Partner auf unsere hauseigene HP&P-Multi-Faktor-Strategie, die systematisch nach Unternehmen Ausschau hält, die unter den Aspekten Qualität, Trend, Risiko, Ratings und Aktienrückkäufe ganzheitlich überzeugen. Werttreiber ist hierbei nicht nur die Auswahl der richtigen Aktien, sondern insbesondere auch die Vermeidung von unerwünschten Risiken. Des Weiteren wird dem Aspekt der Nachhaltigkeit durch die Vermeidung von Klimasündern und Firmen mit schlechter Reputation gewürdigt.

Je Faktor werden die Titel nach ihrer Attraktivität sortiert, wobei das beste Unternehmen auf dem ersten und das schlechteste Unternehmen auf dem letzten Platz rangiert. Aus den einzelnen Kategorien wird ein Gesamtrang errechnet. Die fünfzig bestplatzierten Werte, bei denen zudem die Liquidität und die Nachhaltigkeit stimmt, erhalten Einzug in unseren HP&P Euro Select Fonds.

Trotz des positiven Abschneidens im Vergleich unter den großen Autobauern schafft es Toyota dennoch nicht ins Portfolio unseres neu aufgelegten globalen Aktienfonds HP&P Global Equity Fonds. Aus dem Automobilsektor sind jedoch kleinere Anbieter wie Subaru und Isuzu im Fonds vertreten, die gesamtheitlich attraktiver erscheinen. Ein Investment in Tesla kommt hingegen auf Grund der unerwünschten Risiken nicht zu Stande.

Seit Mitte 2020 suchen wir die Titel unseres dynamische Aktienfonds HP&P Euro Select (ca. 75% Aktienmarktrisiko) anhand der HP&P-Multi-Faktor-Strategie mit überzeugenden Resultaten aus.

Auch der defensive ausschüttungsorientierte HP&P Stiftungsfonds (ca. 25% Aktienmarktrisiko) setzt die HP&P Multi-Faktor-Strategie ein.

Im neu aufgelegten HP&P Global Equity Fonds (ca. 100% Aktienmarktrisiko) kommen gleich drei auf die jeweiligen Regionen adjustierte HP&P-Multi-Faktor-Strategien zum Einsatz, die aus einem riesigen Anlageuniversum von mehr als 3000 Unternehmen die attraktivsten Werte identifizieren.

Marc Ospald – Managing Director – Habbel, Pohlig & Partner

Dieses Dokument dient ausschließlich Informationszwecken. Für die Richtigkeit, Angemessenheit oder Vollständigkeit der in diesem Dokument enthaltenen Angaben und Informationen übernimmt Habbel, Pohlig & Partner keine Gewähr. Eine Haftung für Fehler oder fehlende Angaben in den Informationen und Unterlagen ist explizit ausgeschlossen. Die Research Unterlagen oder Analysen, welche zur Erstellung dieses Dokuments herangezogen wurden, hat Habbel, Pohlig & Partner zur eigenen Verwendung beschafft und zu eigenen Zwecken eingesetzt. Jede in diesem Dokument geäußerte Einschätzung ist genereller Natur und sollte nicht vom Leser als Beratung verstanden werden. Wir behalten uns zudem vor, unsere hier geäußerten Ansichten und Einschätzungen jederzeit ohne Vorankündigung zu ändern. Der Wert von Anlagen und mögliche Erträge daraus sind nicht garantiert und können sowohl fallen als auch steigen. Bevor Anlageentscheidungen getroffen werden, sollte professioneller Rat eingeholt werden. Die Bezugnahme auf den Fonds im Rahmen dieses Dokuments stellt weder ein Angebot noch eine Aufforderung zur Zeichnung von Anteilen dieses Fonds dar. Die Entscheidung, Anteile zu zeichnen, sollte auf Grundlage der Informationen getroffen werden, die im Prospekt sowie im aktuellen Halbjahres- und Jahresbericht enthalten sind und bei der Habbel, Pohlig & Partner Institut für Bank- und Wirtschaftsberatung GmbH, Sonnenberger Str. 14, 65193 Wiesbaden, www.hpp-fonds.de kostenlos angefordert werden können. Im Prospekt sind wichtige Angaben zu Risiko, Kosten und Anlagestrategie enthalten.